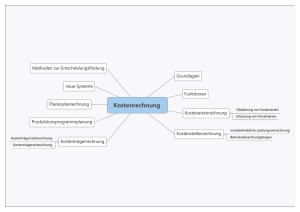

Kostenrechnung

Werbung

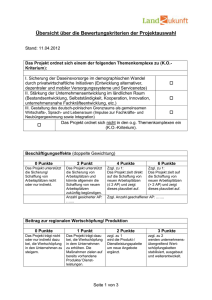

Methoden zur Entscheidungsfindung Grundlagen neue Systeme Funktionen Plankostenrechnung Kostenrechnung Kostenartenrechnung Gliederung von Kostenarten Erfassung von Kostenarten Produktionsprogrammplanung Kostenstellenrechnung Kostenträgerstückrechnung Kostenträgerzeitrechnung Kostenträgerrechnung innerbetriebliche Leistungsverrechnung Betriebsabrechnungsbogen einem Bezugsobjekt werden ... nur jene Kosten zugerechnet, ... Bedeutung die dieses verursacht hat beim ... tanken, weil man ... fahren wird Autobeispiel: finale Interpretation gefahren ist Autobeispiel: nach Sachumfang Ausprägungen beim ... tanken, weil man ... Verursachungsprinzip Kostenrechnungssysteme kausale Interpretation durch welches Bezugsobjekt ... Durchschnittsprinzip welche Kosten ... entfallen im Durchschnitt ... sondern: auf welches Bezugsobjekt? Spezialfall des Durchschnittsprinzips ... für solche Bezugsgrößen, ... Definition die von Absatzpreisen abhängig sind verrechne im wesentlichen ... die fixen Kosten ... im Verhältnis zu ... Absatzpreisen oder ... Deckungsbeiträgen ... der Kostenträger Tragfähigkeitsprinzip Vorgehensweise Prinzipien der Kostenverrechnung Normalkostenrechnung Plankostenrechnung Grundlagen nicht: verursacht worden? Teilkostenrechnung Istkostenrechnung nach Zeitbezug welche Kosten sind ... Vollkostenrechnung Abgrenzungen Zugang ... Definition Einzahlungen Abgang ... Ebene Definition liquider Mittel Finanz - Wert aller ... Ebene Definition Einnahmen Wert aller ... "Eingangsseite" zugegangenen Güter und Ausgaben Abgrenzungen Gütern und Dienstleistungen Erträge Leistungen Aufwendungen Ebene Definition Kosten der nicht außerordentlich ist Kosten rechnung im Rahmen der "eigentlichen" (= typischen) betrieblichen ... Tätigkeit betriebszweckbezogener, ... der Periode, ... pro Periode ... "Ausgangsseite" Definition bewerteter Güterverzehr ... Wert aller erbrachten Leistungen ... Wert aller erbrachten Leistungen ... Verbrauch von ... Jahresabschluss pro Periode pro Periode Ebene Gewinn- und Verlustrechnung, also ... veräußerten Leistungen ... Ebene Definition Dienstleistungen pro Periode Gütern und Dienstleistungen Sichtguthaben Finanzwirtschaft Auszahlungen wirtschaft Bargeld liquider Mittel Ebene Zähler Formel Nenner Break-Even-Rechnung fixe ... Kosten Stückpreis abzgl. variable Stückkosten ab welcher Menge ... Zweck ist ein positiver Gewinn ... realisierbar? Funktionen Umsatzfunktion Gewinnfunktion Preis * Menge abzgl. Kostenfunktion variable Kosten zzgl. fixe Kosten nicht einzeln ... dem Kostenträger ... Gemeinkosten zuordenbar einzeln dem Kostenträger, d.h. i.A. dem Produkt, ... Bedeutung retrograde zuordenbar Synonym Methode unechte ... nach Art der Kostenerfassung Rückrechnung sind in Wahrheit Einzelkosten, ... werden aber ... produzierte Stückzahlen * Sollverbrauchsmenge pro Stück Einzelkosten Definition = Verbrauch aus Wirtschaftlichkeitsgründen ... Spezialfall wie Gemeinkosten behandelt Befund- Gemeinkosten Synonym rechnung Nägel Lacke Anfangsbestand Beispiele Inventurmethode Leim bezogene Güter ... zzgl. alle Zugänge Vorgehen für von außen ... laut Inventur ... abzgl. Endbestand primäre Kosten und Dienstleistungen festgestellt Erfassung von Kostenarten = Verbrauch nach der Art der Herkunft Fortschreibungs- für selbsterstellte ... sekundäre Kosten Synonym Kostenartenrechnung Güter und Dienstleistungen methode Anfangsbestand nicht einzeln ... dem Kostenträger ... Gliederung der Kostenarten Gemeinkosten = Soll-Endbestand Vorgehen Summe der ... Bedeutung Entnahmemengen ... zuordenbar Verbrauch laut Material- unechte ... nach der Art der Verrechnung sind in Wahrheit Einzelkosten, ... werden aber ... Einzelkosten Definition aus Wirtschaftlichkeitsgründen ... wie Gemeinkosten behandelt Gemeinkosten Spezialfall Nägel Lacke Beispiele Leim schwankt ... variable Kosten mit der Menge schwankt nicht ... Definition mit der Menge zzgl. Zugänge Skontrationsmethode einzeln dem Kostenträger, d.h. i.A. dem Produkt, ... Bestand abzgl. Abgänge zuordenbar nach Verhalten ggb. Beschäftigungsschwankungen fixe Kosten komplett fix Arten stückfix pagatorische Kosten nach dem Zahlungsbezug kalkulatorische Kosten entnahmeschein Block- Synonym verfahren Verrechnung der Kosten ... der Hilfskostenstellen ... Anbauverfahren Idee ausschließlich auf ... die Hauptkostenstellen schlecht, weil die Verflechtungen ... Bewertung zwischen den Hilfskostenstellen ... nicht betrachtet werden Gleichungs- Synonym Synonym verfahren verfahren bei jeder abzurechnenden Kostenstelle ... Erlöse = Kosten ... für jede Kostenstelle innerbetriebliche Leistungsverrechnung Idee werden die Leistungen von (!) ... Idee Erlöse = Preis * abgegebener Menge Kosten = Primäre Kosten Stufenleiter- mathematisches Verfahren den Kostenstellen, die noch nicht ... abgerechnet wurden, ... Umsetzung vernachlässigt zzgl. sekundäre Kosten Summe der primären Kosten, ... für jede Kostenstelle rechnen liefert exakte ... Ergebnisse erste abzurechnende Stelle Ergebnis dividiert durch die gesamte Menge Zähler sekundäre Kosten Vorgehen Treppenverfahren primäre Kosten gesamte Menge, ... alle weiteren Stellen Nenner abzgl. der an schon ... abgerechnete Kostenstellen ... gelieferte Mengen mit welcher Hilfskostenstelle ... Frage: fängt man bei der Verrechnung an? Problem mit jener, die ... Antwort: "am wenigsten" erhält approximativ wenn keine Rückverflechungen ... Ergebnis exakt gegeben, wenn also ... die Reihenfolge ... eindeutig gegeben sämtliche Kosten, ... dividiert durch ... Vorgehen die gesamte Menge Einproduktbetrieb an ... Halbfabrikaten einstufige Divisionskalkulation keine Lagerbestandsveränderungen ... Voraussetzungen an ... Fertigfabrikaten keine Lagerbestandsveränderungen ... Herstellkosten pro Stück Vorgehen zzgl. Verwaltungs- und Vertriebskosten pro Stück Umsätze Einproduktbetrieb zweistufige Divisionskalkulation an ... Halbfabrikaten sämtliche Leistungen Voraussetzungen Divisionskalkulationen Additionsmethode Durchwälzmethode Einproduktbetrieb Methoden Umsätze Kostenträgerrechnung Kostenträgerstückrechnung kein (!) Einproduktbetrieb mehr, aber bei Sortenfertigung sthen ... Voraussetzungen Äquivalenzziffernrechnung in bestimmtem Verhältnis ... zueinander mache die einzelnen Sorten ... über die Äquivalenzziffer ... Umsatzkostenverfahren abzgl. ihnen zuzurechnende Kosten = Betriebsergebnis Methoden mehrstufig die produzierten Sorten ... = Betriebsergebnis mehrstufige Divisionskalkulation Idee vergleichbar summarisch mit Zuschlagsprozentsätzen Maschinenstundensatzrechnung Zuschlagskalkulationen differenzierend Kosten werden ... nach Maßgabe der Deckungsbeiträge ... Marktwertmethode der Produkte zugerechnet der Deckungsbeitrag der Nebenprodukte ... Kuppelkalkulationen reduziert die Kosten, ... die auf die Hauptprodukte ... zugerechnet werden Restwertmethode an fertigen Erzeugnissen an unfertigen Erzeugnissen abzgl. sämtliche Kosten Kostenträgerzeitrechnung Voraussetzung einstufig Lagerbestandserhöhungen Gesamtkostenverfahren keine Lagerbestandsveränderungen ... Materialeinzelkosten Materialkosten zzgl. Materialgemeinkosten Zuschlagsatz * Materialeinzelkosten Fertigungseinzelkosten zzgl. Fertigungsgemeinkosten zzgl. Fertigungskosten Zuschlagsatz * Fertigungseinzelkosten nicht pro Stück, ... evtl. zzgl. Sondereinzelkosten der Fertigung differenzierend nur ein ... zzgl. Verwaltungskosten Zuschlagsatz Verwaltung ... * Herstellkosten Zuschlagsatz Vertrieb Zuschlagsatz zzgl. Gemeinkosten summarisch zzgl. Vertriebskosten * Einzelkosten * Herstellkosten zzgl. evtl.: = Selbstkosten = Selbstkosten Maschinenstundensatzrechnung aber pro Auftrag ... zuordenbar = Herstellkosten Zuschlagskalkulationen Einzelkosten einziger (!) mit Zuschlagsprozentsätzen Sondereinzelkosten ... des Vertriebs mehrere Engpässe absolute ... Deckungsbeitragsrechnung Stückpreis abzgl. variable Stückkosten absoluten DB berechnen produziere alles, ... einen positiven ... absoluten DB liefert Lösungsansatz kein Engpass Methode Produktionsprogramm Produktionsprogrammplanung lineare Programmierung (= lineare Optimierung) Lösungsansatz relative ... Deckungsbeitragsrechnung absoluten DB berechnen genau ein Engpass durch Produktionskoeffizienten dividieren Methode relativen DB erhalten diese nach Größe sortieren knappen Faktor hierauf verteilen Methode starr Abweichungen Beschäftigungsabweichung Verbrauchsabweichung fixe Plankosten, ... variable Plankosten, ... Vollkostenrechnung Plankostenrechnung nach Sachumfang zzgl. variabler Plankostenverrechnungssatz, ... dividiert durch die ... Planbeschäftigung * Istbeschäftigung Istkostenrechnung Normalkostenrechnung Sollkosten nach Zeitbezug Kostenrechnungssysteme (Wdhlg.) totale Plankosten, ... totaler Plankostenverrechnungssatz Plankostenrechnung auf Vollkostenbasis verrechnete Plankosten flexibel Planbeschäftigung * Istbeschäftigung Preisabweichung = Lohnsatz ... abweichung = Mengen ... Abweichungen Zeitabweichung abweichung Beschäftigungsabweichung Verbrauchsabweichung auf Teilkostenbasis = Grenz... plankostenrechnung dividiert durch ...