Merkblatt Unternehmenskonzept - IHK Frankfurt am Main

Werbung

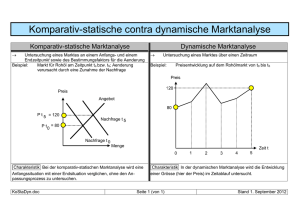

Unternehmenskonzept __________________________________________________________ I. Einleitung Das Unternehmenskonzept im engeren Sinne beinhaltet eine grundlegende Prüfung Ihrer Geschäftsidee. Es sollte nicht nur als Argumentationspapier für Banken, sonstige Geldgeber, Lieferanten und Kunden dienen, sondern in erster Linie Ihre eigene Einschätzungen strukturieren, kritisch beleuchten und belegen. Ob Ihre Geschäftsidee erfolgreich umgesetzt werden kann, liegt vor allen Dingen in einer genauen Auseinandersetzung und guten Vorbereitung mit den internen und externen Einflüssen bei dem geplanten Vorhaben. Das von Ihnen bearbeitete Konzept liefert auch bei zukünftigen Entwicklungen eine Entscheidungsgrundlage und macht Sie mit den komplexen Zusammenhängen bei einer Existenzgründung vertraut. Allerdings sollte man den fertigen Plan durchaus mit Bekannten, aber auch Fachleuten (z. B. Unternehmens- oder Steuerberater, einem Anwalt oder einem Fachverband) besprechen und auch deren Einschätzung in die Konzeption einfließen lassen. Zu beachten ist dabei, dass es sich bei einem Unternehmenskonzept nicht um eine statisches, sondern um ein dynamisches Themengebiet handelt. Es ist also erforderlich, die ermittelten Daten und Einschätzungen fortzuschreiben. II. Bausteine eines Unternehmenskonzeptes 1. Vorhabensbeschreibung „Executive Summary“ Unter diesem Stichwort ist eine schriftliche Kurzbeschreibung des Vorhabens zu erarbeiten, welche sich dann in den folgenden Punkten des Konzeptes konkretisieren sollte. Auch wenn Ihnen die Gründungsidee einleuchtend erscheint, sollte auch ein Außenstehender in kurzer Zeit eine Vorstellung über Ihr Vorhaben erhalten. Es sollte also u. a. das Unternehmensziel, der Unternehmensgegenstand, die definierte Zielgruppe und der Standort des Unternehmens kurz beschrieben werden. Ferner ist es auch ratsam, den voraussichtlichen Finanzbedarf und die Rechtsform des Unternehmens anzuführen. Es sollte sich aus der Vorhabensbeschreibung ergeben, warum Ihrer Ansicht nach die Gründungsidee Aussicht auf Erfolg hat. Dieser Punkt des Unternehmenskonzeptes sollte aber kurz, klar und präzise formuliert sein, da Sie damit nur einen „Vorgeschmack“ auf die folgenden Gliederungspunkte geben. 2. Der Existenzgründer als Person und seine Eignung Ein sehr wichtiger Erfolgsfaktor für die Gründung eines Unternehmens ist die Eignung des Existenzgründers. Selbst die beste Geschäftsidee, das ausgereifteste Konzept kann scheitern, wenn der Gründer nicht die erforderlichen Voraussetzungen für einen Unternehmer mitbringt. Man sollte kritisch prüfen, ob man das nötige Rüstzeug in persönlicher, kaufmännischer, branchenspezifischer und unternehmerischer Hinsicht mitbringt. Gegebenenfalls sollten fehlende Merkmale durch Belegung von Kursen, Schulungen oder Praktika angeeignet werden. Bei der Darlehensaufnahme (auch bei öffentlichen Fördermitteln) wird die unternehmerische Eignung des Gründers ebenfalls geprüft. Deshalb sollte in das Unternehmenskonzept der Kurzlebenslauf des Gründers, einschlägige Zeugnisse, besondere Qualifikationsmerkmale, der Familienstand und die persönliche Vermögenssituation des Antragstellers einfließen. Als Hilfestellung kann die folgende Checkliste zur persönlichen Eignung für Ihre Überlegungen dienen: 2 Beispiel: Fragestellung/Bewertung ausgeprägt vorhanden durchschnittlich vorhanden kaum vorhanden Persönliche Voraussetzungen physische Belastbarkeit psychische Belastbarkeit Kontaktfreude Lernwille Mobilität guter Leumund Kreativität Entschlusskraft Gründungswille Motivation analytische Fähigkeiten „gewinnendes“ Auftreten Fachliche Voraussetzungen Fachkenntnisse Branchenkenntnisse kaufmännische Kenntnisse Gründungswissen Verkaufsgeschick Führungserfahrung Organisationstalent Unternehmerische Voraussetzungen Überzeugungskraft Durchsetzungskraft Flexibilität Initiative Entscheidungswille Einsatzbereitschaft Führungseigenschaften zeitliche Einsatzbereitschaft Sonstige Voraussetzungen familiäre Unterstützung Unterstützung aus dem Umfeld solide Vermögenssituation Sicherheiten persönliche/familiäre Absicherung Startkapital 3. Marktanalyse Nicht nur für die Existenzgründung, sondern auch für die Erhaltung und den Erfolg eines bestehenden Betriebes, ist die Analyse des Marktes und deren ständige Fortschreibung unverzichtbar. Die erforderlichen Maßnahmen bei Gründung eines Unternehmens sollten sich nicht am Wunschdenken des Gründers orientieren, sondern die Gegebenheiten des betreffenden Marktes beachten. Da eine professionelle Analyse für die meisten Existenzgründer zu kostspielig sein dürfte, sollte man für die erste Marktanalyse zunächst eigene Untersuchungen anstellen. Als ersten Schritt sollten Sie die Struktur des Marktes durch Beobachtung analysieren: Auswertung mindestens einer regionalen und einer überregionalen Tageszeitung Kontaktaufnahme mit Verbänden und Kammern 3 Gespräche mit Kunden, Lieferanten, Mitarbeitern und Konkurrenten Besuch von Veranstaltungen (z. B. Messen und Vorträge) zu Ihrer Branche Regelmäßiges Studium von Fachliteratur Datenbanken Weiterhin gehört zur Marktanalyse die Zielgruppenbestimmung. Die genaue Kenntnis über Ihre Kunden ist für die Standortwahl, Art der Werbemaßnahmen und u. a. für eine evtl. Quantifizierung Ihrer Ertragsplanungen notwendig. Die Zielgruppen werden unterschieden nach Privatpersonen bzw. Personengruppen und Unternehmen. Bei den Privatpersonen sollten folgende Merkmale untersucht werden: Geographische Merkmale: - Ausland - Sprachregion - Inland - Bundesländer - nach regionalen Besonderheiten Soziale Merkmale: Familien Singles Kinder Berufe Individuelle Merkmale: Geschlecht Alter Bildung Einkommen Konsumentenmerkmale: Kaufanlass Verbrauchsintensität Kaufhäufigkeit Markentreue Markenvorzug Bei Unternehmen sollte Folgendes untersucht werden: Branche Unternehmensgröße Hersteller, Wiederverkäufer oder Konsument: Marktposition Bedarf bisherige Lieferanten Zahlungsmoral Stabilität Eine Marktanalyse beinhaltet in der Regel auch eine Branchen- und Konkurrenzanalyse. Diese soll Ihnen Auskunft geben über die Marktanteile der Konkurrenten, über deren Stärken und Schwächen sowie Entwicklungspotenziale. Deshalb sollten Sie folgende Punkte analysieren: Wie viele Unternehmen gibt es, die Ihre oder eine vergleichbare Leistung anbieten? Wo sind die Mitbewerber geographisch vertreten? Wer und wo sind die Hauptkonkurrenten bzw. wer ist Marktführer? Wer besitzt welche Marktanteile? Was bietet Ihr Unternehmen besonderes (Stärken und Schwächen)? 4. Standortanalyse Eine sehr große Bedeutung für eine Existenzgründung hat die Wahl des Standortes. Dabei können folgende Faktoren berücksichtigt werden: Kundennähe (Zielgruppe, Haupt- oder Nebenstraße, Lauflage, Parkplätze, ...) Konkurrenz Infrastruktur Verkehrsanbindungen (Für Kunden und Lieferanten) Verfügbarkeit von geeigneten Arbeitskräften Miethöhe/Kaufpreis gesetzliche Bestimmungen/Auflagen besondere Fördermöglichkeiten 4 Dies ist, wie auch bei den anderen Gliederungspunkten, keine abschließende Aufzählung. Stehen mehrere Standorte zur Auswahl, so kann Ihnen ein relativ einfaches Verfahren bei der Entscheidung helfen. Sie listen die Standortfaktoren auf und weisen ihnen je nach Wichtigkeit einen Gewichtungsfaktor zu (z. B. 1-10). Danach erfolgt eine Benotung (z. B. 5 sehr gut, 4 gut, 3 mittel, 2 schlecht, 1 sehr schlecht), welche mit dem jeweiligen Gewichtungsfaktor multipliziert wird. Der Standort mit der höchsten Punktzahl entspricht dann am ehesten den Anforderungen des Vorhabens. Beispiel: Standortfaktoren Gewichtung Bewertung (Standort A) Punkte Bewertung (Standort B) Punkte Kundennähe Konkurrenz Infrastruktur Verkehrsanbindung Mitarbeiter Miethöhe/Kaufpreis Auflagen Fördermöglichkeiten Summe 5. Marketing- und Absatzplan Unter Marketing versteht man in der Literatur die Ausrichtung der Aktivitäten eines Unternehmens auf die Märkte bzw. Kunden. Im Mittelpunkt unternehmerischen Denkens sollten also die Bedürfnisse der Kunden stehen. Sie sollten daher sehr kritisch überprüfen, ob Ihre Existenzgründung auch marktfähig ist. Nicht Sie, sondern der Abnehmer muss von Ihrem Angebot überzeugt sein. Zur Beantwortung können folgende Fragen helfen: 5.1. Der Markt - Wer ist der potenzielle Kunde? (siehe Zielgruppenanalyse) - Welche Märkte sollen bedient werden? - Welche Anbieter sind Ihre Konkurrenten? - Welche Produkte sollen angeboten werden? - Wie ist die aktuelle Marktsituation? - Wie entwickelt sich der Markt voraussichtlich? - Wie gestaltet sich das Stärken-/Schwächenprofil des Unternehmens, des Produktes bzw. der Dienstleistung? - Welche Erfolgs- bzw. Risikofaktoren gibt es auf dem Markt? 5.2. Die Ziele - Welche qualitativen (Image etc.) und quantitativen (Marktanteile, Umsätze etc.) Ziele werden verfolgt? 5.3. Der Marketing-Mix - Welche Entgeltgestaltung wird verfolgt? (Listenpreis, Rabatte, Kreditbedingungen u. ä.) - Wie ist die Produktpolitik des Unternehmens geplant? (Qualität, Zusätze, Markenname, Verpackung, Größen, Service, Garantien etc.) - Wie ist die Distributionspolitik geplant? (Vertriebskanäle, Orte, Lagerhaltung, Transport etc.) - Welche Kommunikationspolitik ist sinnvoll? (Werbung, Verkaufsförderung, Public Relation, Corporate Identity etc.) 5 5.4. Kostenaspekte - Jede Aktivität sollte unter Kosten- und Nutzengesichtspunkten abgewogen werden. 6. Finanzplan Der Finanzplan soll Ihr Gründungskonzept zahlenmäßig darstellen. Er ist vor allen Dingen notwendig bei Verhandlungen mit Banken, der Gewinnung von Partnern aber auch für den Existenzgründer selbst. Die hierbei ermittelten Zahlen sind Basis für eine erfolgreiche Finanzierung und somit für den sicheren Unternehmensaufbau unentbehrlich. Der Planungszeitraum sollte drei bis fünf Jahre umfassen. Ein Finanzplan kann folgende Einzelpläne beinhalten: 6.1. Investitionsplan Im Investitionsplan werden in der Regel Anschaffungen nach Art und Preisen aufgeführt. Beispielhafter Aufbau: Nr. Investitionen Betrag (T€) 1. Finanzinvestitionen 1.1. 1.2. Kauf eines Unternehmens Beteiligung an Unternehmen ______ € ______ € Zwischensumme Finanzinvestitionen ______ € 2. Materielle Investitionen 2.1. 2.2. 2.3. 2.4. 2.5. 2.6. 2.7. 2.8. 2.9. 2.10. Grundstück und bauliche Anlagen Betriebsgrundstück Umbaumaßnahmen Baunebenkosten Sonstige bauliche Maßnahmen ______ € ______ € ______ € ______ € ______ € Zwischensumme Bauinvestitionen ______ € Betriebs- und Geschäftsausstattung Maschinen und Geräte Fahrzeuge Kommunikationstechnik (PC, Telefon, ... ) Reserve für Folgeinvestitionen ______ € ______ € ______ € ______ € ______ € Zwischensumme materielle Investitionen ______ € 3. Immaterielle Investitionen 3.1. 3.2. 3.3. Patente und Lizenzen Software Forschung und Entwicklung ______ € ______ € ______ € Zwischensumme Immaterielle Investitionen ______ € 4. Gründungskosten 4.1. 4.2. 4.3. 4.4. Beratungen (Rechtsanwalt, Unternehmens-, Steuerberater) Eintrag ins Handelsregister Notar Sonstige Gründungskosten ______ € ______ € ______ € ______ € Zwischensumme Gründungskosten ______ € bitte wenden 6 5. Sonstige Investitionen 5.1. 5.2. 5.3. Material- und Warenerstausstattung Markterschließungskosten Übriger Investitionsbedarf Zwischensumme sonstige Investitionen ______ € ______ € ______ € ______ € Gesamtsumme Investitionen ______ € 6.2 Finanzierungsplan In diesem Plan werden alle Finanzierungsquellen nach ihrer Herkunft erfasst. Beispielhafter Aufbau: Nr. Finanzierungsquelle 1. 1.1. 1.2. 1.3. 2. 2.1. 2.2. Eigenmittel Eigenkapital Eigenleistungen Privatdarlehen Fremdmittel ERP-Kapital ERP-Gründerkredit universell ERP-Gründerkredit StartGeld Gründungs- und Wachstumsfinanzierung Hessen KfW-Unternehmerkredit sonstige Fördermittel Bankdarlehen Privatdarlehen Bürgschaften Summe Finanzierung 2.3. 2.4. 2.5 2.6. 2.7. 2.8. 2.9. Betrag (T€) Laufzeit (Jahre) Tilgungsfrei (Jahre) Zinssatz (%) Tilgungssatz (%) Bei jeder der o. g. Finanzierungsquellen sollte zusätzlich die monatliche bzw. jährliche Belastung für das Unternehmen in € erfasst werden, da dies ein Teilbereich der folgenden Ertragsplanung ist. Dabei sollten auch kalkulatorische Zinsen* für die eingesetzten Eigenmittel berücksichtigt werden. *Falls die eigenen Mittel statt im Unternehmen alternativ verwendet würden, entstünden Zinsgewinne. Diese Opportunitätskosten sollten bei der Entscheidung, ob sich die Selbständigkeit lohnt, beachtet werden. 6.3 Liquiditätsplan Unter Liquidität wird die Fähigkeit eines Unternehmens verstanden, jederzeit ohne Einschränkungen seinen Zahlungsverpflichtungen nachkommen zu können. Ein Liquiditätsplan kann Ihnen zeigen, ob Sie genügend Geld haben, um weiterarbeiten zu können. Denn auch ein rentabel arbeitendes Unternehmen kann illiquide werden (z. B. ein Großkunde fällt aus, Zahlungen gehen später ein als erwartet, etc.). Beispielhafter Aufbau eines einfachen Liquiditätsplans (die Aufzählung der Positionen erhebt keinen Anspruch auf Vollständigkeit): 7 Jahr .... Januar Einzahlungen Einzahlungen aus Umsatztätigkeit sonstige Einzahlungen Summe Einzahlungen Auszahlungen Investitionen Waren fixe Kosten variable Kosten Kapitaldienst Steuern MWST Privatentnahmen Summe der Auszahlungen Einzahlungen – Auszahlungen = Überschuss/Fehlbetrag Februar März April Mai Juni 6.4 Ertragsplan (Umsatz- und Rentabilitätsvorschau) Der Ertragsplan zeigt Ihnen, ob sich die Gründung einer selbstständigen Existenz lohnt. Dies ist nur der Fall, wenn Sie auf Dauer ausreichend Gewinn erwirtschaften. Die Zahlen in Ihrem Ertragsplan stützen sich grundsätzlich auf Ihre Marktanalyse, auf Statistiken, Betriebsvergleichen und Prognosen. Eine gründliche Recherche und somit exaktere Planung sollte in Ihrem Interesse liegen. Deshalb muss die Ertragsplanung den tatsächlichen Entwicklungen im Betrieb permanent angepasst werden. Beispielhafter Aufbau: Umsatz- und Rentabilitätsvorschau Erwarteter Umsatz (Produkt A) Erwarteter Umsatz (Produkt B) Erwarteter Umsatz (Dienstleistung A) Erwarteter Umsatz (Dienstleistung B) (detaillierte Umsatzaufstellung erforderlich) Wareneinsatz = Rohgewinn I - Personalkosten (Löhne/Gehälter, Weihnachts- bzw. Urlaubsgeld, Sozialversicherung, ....) = Rohgewinn II - Sachgemeinkosten (Miete/Pacht, Heizung, Gas, Wasser, Strom, Versicherungen, Steuern, Beiträge, Bürobedarf, Steuerberater, Werbung, Steuern, ... ) Betrag (T€) _______ € _______ € _______ € _______ € % __ __ __ __ _______ € __ ______ _€ __ _______ € __ ______ € __ _______ € __ = Erweiterter Cash-Flow _______ € __ - Zinsen _______ € __ = Cash-Flow _______ € __ - Abschreibungen _______ € __ = Jahresüberschuss _______ € __ 8 6.5 Übersicht der privaten Ausgaben Wie bereits erwähnt, lohnt eine Existenzgründung sich nur dann, wenn Sie auf Dauer ausreichend Gewinn erzielen. Ob Sie als Unternehmer „auf Ihre Kosten“ kommen, können Sie an den unter Punkt 6.3 ermittelten Daten aus der Umsatz- und Rentabilitätsvorschau ersehen. Die Höhe des mindestens zu erwirtschaftenden Ergebnisses können Sie über eine Checkliste Ihrer privaten Ausgaben ermitteln. Beispielhafter Aufbau einer einfachen Übersicht: Jahresübersicht Kosten der allgemeinen Lebensführung _______ € gesetzliche und private Altersvorsorge _______ € Krankenversicherung _______ € sonstige Versicherungen (z. B. Lebensversicherung, ... ) _______ € private Miete und Nebenkosten _______ € Unterhaltszahlungen _______ € Schuldendienst _______ € sonstige private Verpflichtungen _______ € = benötigte Mindesteinnahmen € III. Informationsgewinnung Bei den vorgenannten Gliederungspunkten haben Sie sich sicherlich die Frage gestellt, wo das erforderliche Datenmaterial besorgt werden kann. Im Prinzip ist jede Unternehmensgründung ein einmaliges Vorhaben, welches auch eine eigene Untersuchung erfordert (Primärstatistik). Da sich dies unter Kostenaspekten oftmals nicht realisieren lässt, können sicherlich Vergleichszahlen aus früheren Untersuchungen (Sekundärstatistik) hilfreich sein. 1. Primäre Statistik Die Möglichkeit, einen Unternehmensberater bzw. ein Marktforschungsinstitut für die Untersuchung z.B. Konkurrenzanalyse zu beauftragen, wird sich oftmals aus Kostengründen nicht realisieren lassen. Auch wenn ein guter Unternehmensberater (z.B. gefördert durch Bundes- bzw. Landesmittel) eine hervorragende Alternative ist, lassen sich wichtige Aufschlüsse bei Ihrer Existenzgründung auch durch die Eigenuntersuchung erzielen. Bei der Frage, ob der Standort für Ihr Vorhaben geeignet ist, lassen sich durch Beobachtung (z.B. Kundenfrequenz, Welcher Kundentyp, Verkehrsanbindung, Konkurrenzsituation, übrige Versorgungslage) und Befragung (z.B. direkte Konkurrenten, andere Gewerbetreibende, Passanten, Interessenverbände wie z. B. Gewerbevereine o.ä.) Datenmaterial gewinnen. Außerdem können durch einen Markttest im kleinen Rahmen die Akzeptanz des Produktes/der Dienstleistung überprüft werden. 2. Sekundäre Statistik Häufig werden Daten auch für andere Fragestellungen aufbereitet und sind auch für Sie nutzbar. Mögliche Datenquellen sind z.B.: Statistisches Bundes- bzw. Landesamt und Kommunalstatistische Ämter z. B. Zahlen zur Bevölkerungsstruktur, zur Kaufkraft, zur Branchenstruktur etc. 9 Institut für Handelsforschung an der Universität zu Köln z. B. Vergleichszahlen im Einzel- und Großhandel (Umsatz pro m2 Verkaufsfläche u. ä.) Industrie- und Handelskammer verschiedene Untersuchungen z. B. Ladenmieten, Konjunkturbericht etc. Wirtschaftsarchive von Tageszeitungen bzw. Fachzeitschriften verschiedene Untersuchungen z. B. Branchenberichte Verbände spezielle Untersuchungen der betreuten Branchen z. B. Branchenberichte, Umsatzzahlen, Prognosen, etc. Deutsche Bibliothek und Universitätsbibliotheken verschiedene Untersuchungen werden aufbewahrt z. B. Media-Analysen, Fachpublikationen etc. Recherchen im Internet Zu vielen Bereichen lassen sich über Suchmaschinen Untersuchungen, Publikationen und Ansprechpartner ermitteln. Auch die vorgenannten Institutionen sind häufig schon im Internet vertreten. Jahres- und Geschäftsberichte anderer Unternehmen Prospekte- und Kataloge Messebesuche Beachten Sie auch unseren Online-Existenzgründerkurs im Internet: www.gruendungswerkstatt-frankfurt.de Stand: Februar 2012 Ihr Ansprechpartner: Team Unternehmensförderung Tel.: (0 69) 21 97 – 2010 [email protected] IHK-Service-Center Schillerstraße 11 60313 Frankfurt Telefon (0 69) 21 97-0 Telefax (0 69) 21 97-14 24 [email protected] Industrie- und Handelskammer Frankfurt am Main Geschäftsfeld Finanzplatz Unternehmensförderung Starthilfe Hausanschrift: Börsenplatz 4, 60313 Frankfurt Postanschrift: 60284 Frankfurt Telefax: (0 69) 21 97 – 13 83 www.frankfurt-main.ihk.de IHK-Geschäftsstelle Bad Homburg Louisenstraße 105 61348 Bad Homburg Tel. (0 61 72) 12 10-0 Telefax (0 61 72) 2 26 12 [email protected] IHK-Geschäftsstelle Hofheim Kirschgartenstraße 6 65719 Hofheim Telefon (0 61 92) 96 47-0 Telefax (0 61 92) 2 88 94 [email protected]