Aufgabe 1:

Werbung

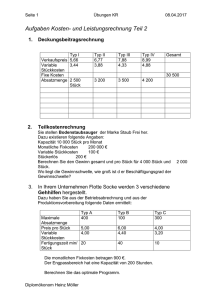

1 Arbeitsblatt zur Übung 3.4. Nutzung der Deckungsbeitragsrechnung für unternehmerische Entscheidungen Aufgabe 1: Ein Hersteller von Haushaltsgeräten stellte im abgelaufenen Rechnungsabschnitt drei Entsaftertypen her. 1. Ermitteln Sie aus folgenden Angaben mit Hilfe der Deckungsbeitragsrechnung a) b) c) die Deckungsbeiträge der einzelnen Entsafter (€; €/St.), das Betriebsergebnis des Rechnungsabschnittes! Nehmen Sie zu den Ergebnissen kritisch Stellung! Typ I Variable Kosten (Kv) Fertigungsmaterial Fertigungslöhne Variable Gemeinkosten Produktion = Absatz (Stück) Verkaufspreis Fixkosten insgesamt Aufgabe 2: 21.600,8.400,10.800,1.200 32,- € Typ II 30.800,13.200,15.400,1.100 58,- € 45.000,- € Typ III 105.000,60.000,45.000,2.500 118,- € Direct Costing-Einführung Die variablen Kosten für die Erstellung von Radios Typ „Supersound“ betragen 2001 4.200.000,- €. Der hierfür geplante Brutto-Deckungsbeitrag beläuft sich auf 2.600.000,- €. Produziert und abgesetzt werden 40.000 Geräte. Ermitteln Sie den Preis (p) für dieses Erzeugnis! 2 Aufgabe 3: Ermittlung von absoluten und relativen Stückdeckungsbeiträgen sowie Gesamtdeckungsbeiträgen der Produkte In einer Elektrofabrik werden Staubsauger verschiedener Preisklassen hergestellt (A, B, und C). Die verfügbaren Informationen sind in der folgenden Tabelle zusammengetragen: Staubsauger p (€/Stück) kv (€/Stück) x (Stück/Periode) A B C 820 490 180 700 410 140 3.000 4.000 45.000 a) Ermitteln Sie die absoluten und relativen Stückdeckungsbeiträge sowie die Gesamtdeckungsbeiträge je Produktart. b) Stellen Sie alternative Favoritenlisten auf. Vergleichen Sie die verschiedenen Rangfolgen der Förderungswürdigkeit der Produkte. Aufgabe 4: Break Even Point-Einführung In einem Einprodukt-Unternehmen werden im Geschäftsjahr voraussichtlich fixe Kosten in einer Höhe von 650.000,- € anfallen. Die variablen Kosten werden mit 25,40 €/St. angesetzt und als Verkaufspreis werden 32,60 €/St. als realisierbar eingeschätzt. Welcher Absatz (BEA in St.) bzw. Umsatz (BEU in €) muß erzielt werden, damit das Unternehmen keinen Verlust erleidet. Aufgabe 5: Ermittlung von D; d sowie des Break Even Point Folgende Plandaten liegen für ein Einprodukt-Unternehmen vor: Planabsatz Planpreis Rohstoffverbrauch Fertigungslöhne prop. Fertigungsgemeinkosten fixe Kosten 137.000 St. 26,30 €/St. 11,50 €/St. 3,20 €/St. 6,30 €/St. 210.000 € a) Ermitteln Sie den Stückdeckungsbeitrag sowie den absoluten Deckungsbeitrag! b) Bestimmen Sie den Break Even Absatz (BEA) und den Break Even Umsatz (BEU)! 3 Aufgabe 6: Vergleich von Vollkostenrechnung und Teilkostenrechnung; Ermittlung von Preisuntergrenzen In einem Produktionsbetrieb werden die Fabrikate A, B und C hergestellt. Kosten, Verkaufspreise sowie die in der vergangenen Periode produzierten und abgesetzten Mengen sind aus folgender Aufstellung ersichtlich: A Grenzkosten (kv) €/St. Anteil an den Fixkosten (KF) € Verkaufspreis (p) €/St. produzierte und abgesetzte Menge (x) St. B C 160,- 90,- 205,- 700.000,- 400.000,- 320.000,- 390,- 260,- 305,- 2.800 4.000 5.000 Ermitteln Sie a) den d und den D der drei Fabrikate sowie das Betriebsergebnis (GBetrieb) mit Hilfe der Deckungsbeitragsrechnung, b) die Fabrikateerfolge (g; G) und das Betriebsergebnis (GBetrieb) mit Hilfe der Vollkostenrechnung, c) die kurzfristige Preisuntergrenze (PUG) der drei Fabrikate, d) die langfristige Preisuntergrenze (PUG) der drei Fabrikate. 4 Aufgabe 7: Zuschlagskalkulation auf Vollkosten- und Teilkostenbasis In einem Unternehmen des Maschinenbaus sind in einer Abrechnungsperiode die drei Maschinen A, B und C in diversen Stückzahlen hergestellt und abgesetzt worden (xa = xp). Dabei sind folgende Kosten und Erlöse (€) angefallen: für den Betrieb insgesamt: Materialeinzelkosten (MEK) Fertigungseinzelkosten (FEK) Materialgemeinkosten (MGK) Fertigungsgemeinkosten (FGK) Verw.- und Vertriebsgemeinkosten (Vw + VtGK) Summe fix € € proportional € 600.000,200.000,30.000,320.000,- 30.000,120.000,- 600.000,200.000,200.000,- 115.000,- 115.000,- - A (€) B (€) C (€) 150.000,70.000,350.000,- 150.000,60.000,420.000,- 300.000,70.000,610.000,- für die einzelnen Erzeugnisse (Maschinen): MEK FEK Umsatzerlöse Ermitteln Sie a) die Fabrikateerfolge (G), die Rangfolge der Fabrikate sowie das Betriebsergebnis (GBetrieb) nach dem Schema der Vollkostenrechnung; b) die Fabrikateerfolge (D), die Rangfolge der Fabrikate sowie das Betriebsergebnis (GBetrieb) nach dem Schema der Grenzkostenrechnung (Deckungsbeitragsrechnung)! Für die Berechnungen unter a) und b) bietet sich das Schema der Zuschlagskalkulation an, wobei vorbereitend die Gemeinkostenzuschlagssätze (GKZ) auf der Basis der Daten Betrieb insgesamt zu ermitteln sind. 5 Aufgabe 8: Ermittlung des optimalen Produktionsprogrammes Ein Unternehmen bietet vier Produkte am Markt an. Für die Abrechnungsperiode sind die Daten nachfolgend zusammengefaßt. Produkte A B C D maximale Absatzmenge (xmax) St. variable Stückkosten (kv) €/St. Preis (p) 300 220 250 500 15 7 4 2 12 10 6 3 €/St. Die Gesamtkosten des Unternehmens betragen in dieser Periode 9.100,- €. a) Ermitteln Sie mit Hilfe der Deckungsbeitragsrechnung den Fixkostenblock des Unternehmens (Kf), die Deckungsspanne (d), den Deckungsbeitrag (D) jeder Produktart sowie den Gewinn bzw. Verlust der abgelaufenen Periode (G)! Gehen Sie davon aus, daß in der zurückliegenden Periode die Maximalmengen produziert und abgesetzt wurden. b) Wie würde das gewinnmaximale Produktionsprogramm in der nächsten Periode zu gestalten sein (Mengen nach Produkten)? c) Welchen Gewinn kann man mit dem unter b) ermittelten optimalen Produktionsprogramm erzielen? Aufgabe 9: DB-Rechnung zur Feststellung des Perioden- 6 erfolges bei verändertem Faktoreinsatz Für die 5 Produkte der Metall-GmbH gelten vor Verrechnung spezifischer Kühlwasserkosten für die Periode folgende Daten: Produktart I II III IV V geplante Menge (St.) 15.000 25.000 6.000 12.000 23.000 geplanter Preis (€/St.) 10 12 22 15 19 variable Kosten (€/St.) 7 11 10 9 13 Die Fixkosten werden in einer Höhe von 110.000,- € veranschlagt. a) Ermitteln Sie d, D sowie das Betriebsergebnis (G) nach dem Abrechnungsschema der Deckungsbeitragsrechnung für die o.g. Ausgangssituation! b) Wie verändert sich das Abrechnungsschema unter Einbeziehung folgender Kühlwasserkosten für die Produkte I, II und III? kv = 0,30 €/m3 Kühlwasser; KF = 50.000 € für Kühlwasser; Menge Kühlwasser = 55.000 m3 in der Periode, davon - 15.000 m3 für I - 30.000 m3 für II - 10.000 m3 für III Aufgabe 10: Nutzung des Direct Costing für Preiskal- 7 kulationen in der Industrie (Kostenträgerstückrechnung) In einem Unternehmen werden für die nächste Periode folgende Einzel- und Gemeinkosten geplant: Kostenstelle Gemeinkosten (€) variabel fix gesamt Bezugsgrößen für die GK-Zuschlagssätze Materialstelle5.000 5.000 10.000 Materialeinzelkosten Fertigung I 9.600 19.200 28.800 Maschinenstunden Fertigung II 2.400 1.600 4.000 Akkordstunden Verwaltung 970 5.170 6.140 Herstellkosten Vertrieb 1.940 1.744 3.684 Herstellkosten Die Einzelkostenplanung ergibt: MEK (var.) FEK I (var.) FEK II (var.) SEF (var.) SEVt (var.) 40.000 € 15.000 € 22.000 € 8.000 € 12.000 € Im Fertigungsbereich wird folgende Beschäftigung geplant: Fertigung I 450 Maschinenstunden Fertigung II 200 Akkordstunden Außerdem gelten: Gewinn 15% Kundenskonto 3% Kundenrabatt 2% Hinweis: Bei der Kalkulation sollen Gemeinkostenzuschlagssätze mit zwei Dezimalstellen genutzt werden. a) Kalkulieren Sie die Herstellkosten, die Selbstkosten sowie den Listenverkaufspreis (LVP) mit der Vollkostenrechnung (Zuschlagskalkulation)! Das zu kalkulierende Erzeugnis weist folgende Plandaten auf: €/St. Materialeinzelkosten Fertigungseinzelkosten KST I Fertigungseinzelkosten KST II Maschinenminuten in Fertigung I Akkordminuten in Fertigung II Sondereinzelkosten der Fertigung Sondereinzelkosten des Vertriebs b) 14,00 3,00 4,50 15,00 Min./St. 3,00 Min./St. 0,60 1,10 Kalkulieren Sie die variablen Herstellkosten, die Selbstkosten sowie den Listenverkaufspreis (LVP) für o.g. Erzeugnis mit dem Direct Costing 8 (DB-Rechnung)! c) Soll ein Zusatzauftrag angenommen werden, wenn der potentielle Kunde bei einer Auftragsgröße von 1.200 Stück einen Preis von 40,- €/St. offeriert und ausreichende Kapazitäten vorhanden sind? Wie hätte ein Vollkostenrechner entschieden? d) Wo liegen die kurzfristige und die langfristige Preisuntergrenze? Aufgabe 11: Nutzung des Direct Costing für die Preisfindung im Handel Ein Baumarkt (Einzelhändler) kalkuliert den Artikel Rasenmäher Turbo 300 auf der Basis folgender Daten: Bezugspreis variabler Verkaufsgemeinkostenzuschlagssatz variabler Lagergemeinkostenzuschlagssatz Fixkostensatz Gewinnsatz Kundenskonto Mehrwertsteuer 320,- €/St. 5% 2% 20% 12% 2% 16% a) Bestimmen Sie den Preis, wenn der Baumarkt diesen Rasenmäher als Lockvogel-Angebot („loss leader“) einsetzt! b) Welchen Preis wird der Baumarkt fixieren, wenn der Rasenmäher als Sonderangebot mit einem Mindest-Deckungsbeitrag von 20 €/St. verkauft werden soll? c) Kalkulieren Sie den Auszeichnungspreis, wenn der Rasenmäher als Kompensationsartikel angeboten werden soll! d) Wie hoch ist der Stückdeckungsbeitrag, wenn der Rasenmäher als Kompensationsartikel kalkuliert wird? Aufgabe 12: Programmoptimierung ohne Engpässe 9 Die Atlantis GmbH fertigt Armbanduhren in verschiedenen Preisklassen. Zur Zeit existieren im Unternehmen keine Kapazitätsengpässe. Für die vier Typen von Armbanduhren, die im Moment das Produktionsprogramm ausmachen, gelten im Abrechnungszeitraum Monat folgende Daten: Uhrentyp Menge (x) St. (akt. Monat) p €/St. kgesamt €/St. kv €/St. A B C D 3.000 3.000 3.000 3.000 250 120 80 40 240 130 75 38 230 90 70 35 Die Marktbeobachtung hat dazu geführt, daß für die vier Uhrentypen jeweils eine Mindestmenge (xmin) von 1.000 Stück sowie eine Maximalmenge (xmax) von 5.000 Stück je Monat festgelegt wurde. Es gilt produzierte Menge = abgesetzte Menge. a) Ermitteln Sie die Fixkosten (Kf) sowie den Gewinn (G) für die Ausgangssituation (akt. Monat)! b) Optimieren Sie das Produktionsprogramm für den Folgemonat nach der Entscheidungsregel des Vollkostenrechners! Wie hoch ist der Gewinn nach dieser Programmoptimierung? c) Optimieren Sie das Produktionsprogramm für den Folgemonat nach der Entscheidungsregel der Deckungsbeitragsrechnung! Ermitteln Sie auch hier den Gewinn nach der Programmoptimierung! Aufgabe 13: Programmoptimierung mit einem Engpaß 10 Ein Unternehmen stellt Kunststoffartikel her. Zur Zeit werden ausschließlich Kunststoffflaschen hergestellt, als alternatives Produkt können aber auch Kunststoffkrokodile hergestellt werden. Dem Controller liegen folgende Informationen vor: Materialeinzelkosten variable Lohnkosten Gemeinkosten - variabel - fix Preis t Kunststoffflaschen (1) Kunststoffkrokodile (2) 8 €/St. 5 €/St. 12 €/St. 4 €/St. 2 €/St. 60.000 €/Jahr 20 €/St. 3 min/St. 4 €/St. 60.000 €/Jahr 30 €/St. 8 min/St. a) Welches Produkt ist herzustellen, wenn eine Fertigungskapazität von 1.500 Std. pro Jahr zur Verfügung steht? b) Bei welchem Preis für eine Kunststoffflasche sind beide Produkte gleichwertig? Aufgabe 14: Programmoptimierung mit einem Engpaß 3-Schritte Schema 11 Die Petrol GmbH stellt unter anderem Kunststoffartikel auf Erdölbasis her, dazu gehört auch die Produktgruppe Campingstühle. Die Campingstühle A, B, C benötigen bei der Herstellung unterschiedliche Ölmengen pro Stück, erbringen verschiedene Stückdeckungsbeiträge und weisen verschiedene absatz- und sortimentspolitisch bedingte Mindest- und Höchstmengen auf. In der Ausgangssituation (aktueller Monat) gilt: Produkt Campingstuhl d t €/St. (Ölverbrauch) L/St. xmin St. xmax St. xIst St. A B C 0,90 0,60 0,40 200 400 800 2.000 5.000 9.000 1.000 2.000 4.000 1,5 1,2 0,5 Fixkosten (Kf) 1.200,- € In den nächsten Monaten ist die verfügbare Ölmenge, bedingt durch eine einsetzende Ölkrise, auf 7.000 L/Monat begrenzt. a) Wie hoch sind Ölverbrauch und Gewinn in der Ausgangssituation? b) Empfehlen Sie der Petrol GmbH ein gewinnoptimales Produktionsprogramm für den nächsten Monat! Wie hoch ist der Gewinn im nächsten Monat? Nutzen Sie zur Programmoptimierung das 3-Schritte Schema! Aufgabe 15: Programmoptimierung mit einem Engpaß 12 Ein Unternehmen kann die Produkte A, B, C und D herstellen und von diesen Produktarten innerhalb der Planungsperiode jeweils maximal 2.000 Stück verkaufen. Die Vertriebsabteilung erwartet folgende Nettoerlöse pro Stück: für A 180 €; für B 84 €; für C 112 € und für D 34 €. Die Kalkulationsabteilung ermittelt innerhalb der Leistungskosten Einzelkosten pro Stück, und zwar für A 70 €, für B 32 €, für C 40 € und für D 12 €. Innerhalb der Planungsperiode fallen für den Betrieb insgesamt Bereitschaftskosten von 160.000 € an. Sämtliche Produkte durchlaufen drei Fertigungsstufen. Die Fertigungsstufen weisen folgende Periodenkapazität auf, die Erzeugnisse nehmen die Fertigungsstufen entsprechend nachfolgender Daten in Anspruch: Fertigungsstufe I Fertigungsstufe II Fertigungsstufe (Dreherei) (Fräserei) (Montage) 40.000 7 3 5 4 42.000 6 3 6 2 28.000 8 2 4 5 III Kapazität (gesamt) (Std./Periode) t Erzeugnis A (Std./St.) t Erzeugnis B (Std./St.) t Erzeugnis C (Std./St.) t Erzeugnis D (Std./St.) Bestimmen Sie das gewinnmaximale Produktionsprogramm! Errechnen Sie den Periodenerfolg, der bei Realisierung dieses optimalen Produktionsprogrammes erzielt wird! Aufgabe 16: Stufenweise Fixkostendeckungsrechnung 13 Eine 8-Produkt-Unternehmung weist folgende Informationen auf : alle Beträge in T€/Jahr Produkte DB - EFK 1 2 3 4 5 6 7 8 +20 +37 +8 +17 +12 +33 +15 +19 RDB I Produktgruppen RDB je Produktgruppe - EGFK I RDB II Bereiche RDB II je Bereich - BFK II A III IV B RDB III - UFK Nettogewinn Produkt 1: Produkt 2: Produkt 5: EFK = 11 EFK = 18 EFK = 16 (sonstige EFK fallen nicht an) Gruppe I: Gruppe II: Gruppe III: Gruppe IV: EGFK = 35 EGFK = 12 EGFK = 15 EGFK = 15 Bereich A: Bereich B: Unternehmen: BFK = 10 BFK = 20 UFK = 12 a) b) c) Wie groß ist der Gewinn in der Ausgangssituation? Welche objektbezogenen Entscheidungen sind langfristig zu fällen? Welcher Gewinn läßt sich nach der Umsetzung dieser Entscheidungen 14 d) langfristig erzielen? Kann das unter b) ermittelte optimale Programm auch kurzfristig umgesetzt werden? Aufgabe 17: Stufenweise Fixkostendeckungsrechnung Das Unternehmen Frucht AG setzt sich aus den beiden Unternehmensbereichen Säfte und Obst zusammen. Der Bereich Säfte umfaßt die beiden Produkte Apfelsaft und Orangensaft, der Bereich Obst die Produktgruppen Stückobst und Mus. Die Produktgruppe Stückobst umfaßt die Produkte Ananas und Pfirsich, die Produktgruppe Mus die Produkte Pflaumen und Apfel. Aus der Verkaufsstatistik und Kostenrechnung sind die folgenden Daten für die einzelnen Produkte zu entnehmen: Apfelsaft Orangensaft Ananas Pfirsich Plaumenmus Apfelmus Menge in St. 60.000 70.000 60.000 20.000 10.000 35.000 Nettoumsatz in € 114.000 131.000 118.000 59.000 39.000 102.000 Materialstückkosten in €/St. 0,36 0,40 1 1,68 1,30 Lohnstückkosten in €/St. 0,72 0,67 0,12 0,70 0,56 fixe Kosten in € 12.300 11.200 45.000 22.400 10.000 0,75 0,15 28.500 Daneben fallen für die Produktgruppen jeweils produktgruppenspezifische Kosten an. Bei Stückobst sind dies 4.000,- € und bei Mus 7.400,- €. Der Bereich Säfte verursacht 21.800,- € Fixkosten, der Bereich Obst 24.000,- €. Darüber hinaus entstanden im Unternehmen im letzten Monat noch Fixkosten in Höhe von 58.000,- €. Zu welchen Entscheidungen kommt der Geschäftsführer anhand einer Deckungsbeitragstiefenanalyse? Nutzen Sie das Abrechnungsschema und die Entscheidungsregel der stufenweisen Fixkostendeckungsrechnung! Ermitteln Sie den Periodenerfolg (G) für die o.g. Ausgangssituation sowie für die Situation nach Umsetzung der Entscheidungen! Literaturverzeichnis: Hahn, H.; Werner, L. et al 15 Buchführung und Kostenrechnung der Industriebetriebe - IKR.Bad Homburg: Verlag Dr. Gehlen, 1995 Olfert, K. Kostenrechnung.Ludwigshafen: Kiehl Verlag, 1991 Däumler, K.-D.; Grabe, J. Kostenrechnung 2 (Deckungsbeitragsrechnung).Herne/Berlin: Verlag Neue Wirtschafts-Briefe, 1989 Michel, R.; Torspecken, H.-D. Neue Formen der Kostenrechnung.München/Wien: Carl Hanser Verlag, 1990 Wilkens, K. Kosten- und Leistungsrechnung (Lern- und Arbeitsbuch).München/Wien: Oldenbourg Verlag, 1990 Wöhe G.; Kaiser H.; Döring, U. Übungsbuch zur Einführung in die allgemeine Betriebswirtschaft.München: Vahlen Verlag, 1986 Coenenberg, A. G. Kostenrechnung und Kostenanalyse (Aufgaben und Lösungen).Landsberg a. Lech: verlag moderne industrie, 1997 Hummel, H.; Männel, W. Kostenrechnung 2.Wiesbaden: Gabler Verlag, 1990

![Aufgabe 5 [11 Punkte] Aufgabe 6 [5 Punkte] Aufgabe 7 [9 Punkte]](http://s1.studylibde.com/store/data/006684056_1-61f64db75cb08180639c7a7d33d99942-300x300.png)