Die Bewerbung

Werbung

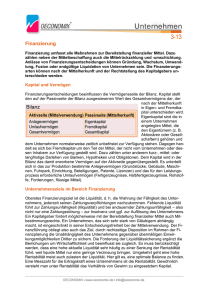

Finanzierung Einstiegsfrage Wer hat immer genügend Geld? Wie finanzieren Sie Ihre Ausgaben? Wie können Unternehmen Ihre Ausgaben finanzieren? Lernziele Sie können… • Finanzierung und Investition unterscheiden • die wichtigsten Finanzierungsarten benennen • den Unterschied zwischen Aussen- und Innenfinanzierung erklären Seite 3 Grundsätzliches A Getätigte Investitionen in Umlauf – und Anlagevermögen Bilanz einer Unternehmung P Umlaufvermögen Fremdkapital Fl. Mittel Kreditoren Debitoren Darlehen Vorräte Hypothek Anlagevermögen Eigenkapital Sachanlagen Aktienkapital Fahrzeuge Reserven Immobilien Gewinnvortrag Immaterielle Vermögensanlagen Patente Finanzanlagen Beteiligungen Durch Finanzierung beschafftes Fremd- und Eigenkapital Grundsätzliches Was beinhaltet Finanzierung und Investition? • Kapitalbedarf • abhängig von Sektor • Kapitalbeschaffung • Kapitaleinsatz • Kapitalbewirtschaftung • Kapitalrückzahlung Grundsätzliches Kapital vs. Vermögen Grundsätzliches Finanzplanung: • Kapitalbedarf decken Kapitalbedarfsrechnung • kurzfristig: Liquidität • langfristig: zukünftige Geschäftstätigkeiten finanzieren • Cash Management Grundsätzliches Finanzkontrolle: • erstellt einen Businessplan • Kennzahlen statische Analyse • Einhalten der Finanzpläne • Mittelflussrechnung dynamische Analyse Mittelzufluss: Finanzierung Mittelabfluss: Investitionen Finanzierungsziele Liquidität Sicherheit Rentabilität Mittelzufluss • Innenfinanzierung (Cashflow, Cashloss) • Aussenfinanzierung • Aufnahme von Fremdkapital • Erhöhung des EK • Desinvestition Cashflow/Cashloss • Direkt: • liquiditätswirksamer Ertrag – liquiditätswirksamer Aufwand = CF • Indirekt: • Jahresgewinn + Abschreibungen + Aufwand für langfristige RS = CF Mittelabfluss • Definanzierung • Investition • Gewinnausschüttung Auftrag • Lesen Sie die S. 161 – 165. • Lösen Sie die Aufgaben 1 und 2. Lernziele Sie können… • den Unterschied zwischen Aussen- und Innenfinanzierung erklären Grundsätzliches Zentrale Fragen: • Von welchen Finanzierungsquellen soll das Kapital beschafft werden? • Wie viel Fremdkapital soll relativ zum Eigenkapital aufgenommen werden? Gibt es ein optimales Finanzierungsverhältnis? • Welche Investitionsprojekte sollen realisiert werden? • Welche Risiken sind bei Investitionsprojekten zu berücksichtigen? • Wie hoch ist der eigene Unternehmenswert? Wie lässt sich die Diskrepanz zwischen Marktwert und Buchwert erklären? • Was beeinflusst den Unternehmenswert? Finanzierungsarten Aussenfinanzierung Beteiligungsfinanzierung Innenfinanzierung Kreditfinanzierung kurzfristig (< 1 J.) Lieferantenkredit Selbstfinanzierung mittel- & langfristig Kontokorrentkredit Darlehen Verflüssigungsfinanzierung Hypothekarkredit Verkauf von Anlagevermögen Obligationsanleihe Wandelanleihe Factoring Grundsätzliches Grundfunktionen des EK (1/2) • Gründungsvoraussetzung • Ohne angemessene eigene Mittel ist eine erfolgreiche Firmengründung kaum denkbar • Finanzierungsfunktion • Das EK bildet die Grundlage der langfristigen Unternehmensfinanzierung. FK-Aufnahme ist nur bei ausreichender EKUnterlegung möglich. • Verlustabdeckung- und Haftungsfunktion • Partizipation an den unternehmerischen Chancen und Abdeckung des grössten Teils der Risiken. Grundsätzliches Grundfunktionen des EK (2/2) • Liquiditätssicherungsfunktion • Reduktion der festen Zahlungsverpflichtungen (Zinsen und Tilgung des FK) bei verstärkter Eigenfinanzierung. • Basis für die Vermögenswerte • Gewinn und Verlust werden in der Regel proportional zu den EKAnteilen verteilt. • Beherrschungsfunktion • Mitgestaltung der Geschäftspolitik, entweder direkt (z.B. geschäftsführender Aktionär) oder indirekt (z.B. Aktionär einer Publikumsgesellschaft). Grundsätzliches Grundfunktionen des FK (1/2) • Gläubigerkapital • Kein Haftungs-, sondern typisches Forderungskapital, welches an Zinsen und Tilgungen ausgerichtet ist und im Fall eines Konkurses gegenüber dem EK prioritär behandelt wird. • Festes, gewinnunabhängiges Kapitalentgelt • Entgelt in der Regel unabhängig vom Gewinn, mit festem oder variablem Zinssatz. Grundsätzliches Grundfunktionen des FK (2/2) • „Anonymes“, mitspracheloses Kapital • Ein Einfluss auf die Geschäftstätigkeit entfällt im Normalfall einer massvollen Fremdfinanzierung Förderung der Unabhängigkeit • Rendite- / Risikoabstimmungsfunktion • Beeinflussung des auf dem EK lastenden Unternehmensrisikos durch Variation des Fremdkapitalanteils in der Kapitalstruktur. Finanzierungsarten Finanzierungsarten Finanzierungsarten Beteiligungsfinanzierung – Rechtliche Vorschriften • Mindesthöhe (OR 621): CHF 100‘000.• Mindesteinzahlung in % (OR 632): 20% • Mindesteinzahlung absolut (OR 632): CHF 50‘000.• Mindestnennwert einer Aktie (OR 622): 1 Rp. • Möglichkeiten der Liberierung (OR 633 / 644): • Bareinlage • Sacheinlage: • z.B. Mobilien, Immobilien • Bedingung: Bewertbarkeit u. Verwendbarkeit Finanzierungsarten Beteiligungsfinanzierung – Möglichkeiten • Aktie • Inhaberaktie • Namenaktie • Gewöhnliche Namenaktie • Vinkulierte Namenaktie • Partizipationsschein • Stimmrechtslose Aktie • Vermögensrechtlich gleichgestellt wie Aktionär Finanzierungsarten Finanzierungsarten Beteiligungsfinanzierung – Kapitalerhöhung • Gründe: • Finanzierung des Wachstums, wenn Kredit- und Selbstfinanzierung nicht ausreichen. • Beseitigung einer Unterkapitalisierung (Rekapitalisierung nach Verlustjahren) oder Sanierung • Ablösung von Bankkrediten • Anpassung der eigenen Mittel an rechtliche Vorschriften (v.a. Banken und Versicherungen • Erweiterung des Aktionärskreis Themen zur Finanzierung • optimale Finanzierung • Mittelflussrechnung • Kostenrechnung • Kostenartenrechnung • Kostenstellenrechnung • Kostenträgerrechnung • Kennzahlenanalyse • Investitionsrechnung Themen zur Investition • Investitionsrechnung • statische Methoden • dynamische Methoden Auftrag • Lesen Sie die S. 166 im Buch. • Lösen Sie die Aufgabe 3 – 4. Lernziele Sie können… • Kreditarten unterscheiden • Hypotheken berechnen Kreditprüfung, -bewilligung, -überwachung • Kreditprüfung • Kreditwürdigkeitsprüfung (Wille, Kredit zurück zu bezahlen) • Kreditfähigkeitsprüfung (finanzielle Möglichkeiten) • Kreditbewilligung • Kreditüberwachung • laufend (Belehnungswert, Überwachung der Überschreitung, …) •jährlich (Bilanz- und Erfolgsanalysen bei Betriebskrediten, Bonitätsprüfung von Personalsicherheiten) • periodisch (Neuvorlage, Rückzahlung) • Rückzahlung (laufender Ausgleich, einmalig, Amortisation) Auftrag • Lesen Sie die S. 172 – 173. Kreditarten • Fester Kredit • Schwankender Kredit • Gedeckter Kredit • Ungedeckter Kredit • Kreditsicherheiten • Realkredit • Personalkredit • Kreditzweck • Kommerzieller Blankokredit • Konsumkredit Hypothek • langfristiges Darlehen für den Grundstückkauf • drei- oder sechsmonatige Kündigungsfristen üblich • halb- oder vierteljährliche Belastung der Zinsen • mind. 20% des Kaufpreises müssen von Eigenmitteln getragen werden • Hypothekenrechner http://www.comparis.ch/hypotheken/hypothekenrechner.aspx?focus=calculator Lernziele Sie können… • Sicherungsmittel bei Krediten analysieren Sicherungsmittel von Krediten • Eigentumsvorbehalt • Zessionskredit • Factoring • Unternehmerkredit • Bürgschaft • Blankokredite • Konsumkredite Auftrag • Lesen Sie die S. 180 – 184. • Lösen Sie die Aufgaben 11 – 13. Lernziele Sie können… • Beteiligungs- und Gläubigerpapiere unterscheiden Wertpapiere ausgeben • „Ein Wertpapier ist eine Urkunde, mit der ein Recht derart verknüpft ist, dass es ohne die Urkunde weder geltend gemacht noch auf andere übertragen werden kann.“ Wertpapiere ausgeben • Wertpapiere können folgende Rechte verkörpern: Recht Umschreibung Beispiel Forderungsrechte Geldforderungen Sparheft, Check, Obligation Beteiligungsrechte Mitgliedschaftsrechte und/oder Vermögensrechte Aktien, Partizipationsscheine, AnlagefondsAnteilschein Sachenrechte Recht an Sachen Schuldbrief (Recht an einem Grundstück), Konnossement (Recht an einer durch ein Schiff transportierten Ware) Optionsrecht Wahlrecht, ob ein Vertragsverhältnis entstehen soll Optionsschein Wertpapiere ausgeben • Auf Grund der verbrieften Rechte werden die Effekte eingeteilt in Gläubigerpapiere und Beteiligungspapiere: Gläubigerpapiere Ertrag Rechte Beispiele Zins, der unabhängig ist vom Geschäftserfolg Forderungsrechte Obligation Pfandbrief Kassenobligation Beteiligungsrechte Forderungsrechte Aktie PS AnlagefondsAnteilschein Beteiligungspapiere Dividende, die abhängig ist vom Geschäftserfolg Auftrag • Lesen Sie die S. 185 – 191. • Lösen Sie die Aufgaben 14 – 15. Lernziele Sie können… • finanzwirtschaftliche Kennzahlen berechnen, bewerten, und Verbesserungsvorschläge unterbreiten Auftrag • Lesen Sie die S. 167 – 171. • Suchen Sie im Internet nach Informationen zu den Geschäftsberichten. • Bearbeiten Sie den Auftrag zu den Kennzahlen. • Lösen Sie die Aufgaben 5 – 9.