MIT VOLLGELD AUS DER FINANZKRISE?

Werbung

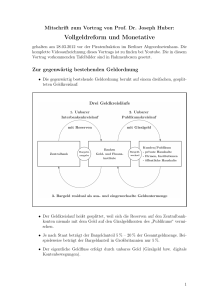

Zusammenfassung vom ABS-Geldgespräch 27. November 2013 MIT VOLLGELD AUS DER FINANZKRISE? Brauchen wir eine andere Geldschöpfung oder brauchen wir andere Banken? Die Ausgangslage Seit Jahrzehnten wachsen die Geldmengen stärker als die Wirtschaft selbst. Das führt dazu, dass immer mehr Geld statt in die Realwirtschaft in die Finanzwirtschaft fliesst. Dies führt zu Inflation nicht nur der Preise, sondern zuletzt vor allem von Finanzanlagen. Es bilden sich Blasen wie z.B. die Immobilienblase in den USA, die 2007 in einer der gravierendsten, globalen Finanzkrisen gemündet hat. Die Banken bestimmen die Geldmenge, indem sie Guthaben auf Girokonten ausstellen. Damit erzeugen sie Giralgeld. Dies geschieht, wenn Banken Kredite vergeben oder Wertpapiere oder Immobilien kaufen. Nur ein geringer Teil des Giralgeldes muss durch Zentralbankgeld gedeckt sein (durch Bargeld und unbare Reserven). Die Kritik am Bankenprivileg der Giralgeldschöpfung (das eigentlich der nationalen Zentralbank vorbehalten sein sollte) wird zunehmend lauter. Prof. Dr. Joseph Huber Prof. Dr. Christian Arnsperger Der Lösungsansatz Der Lösungsansatz Verstaatlichung der Geldschöpfung Sozial-ökologische Ausrichtung der Banken Bewegungen wie die Vollgeldreform fordern, das heute nur noch teilverstaatlichte Geld wieder vollständig zu verstaatlichen. Das heißt, es der Zentralbank zu überantworten. Banken werden dadurch wieder zu reinen Geldvermittlern. Sie sollen vorhandenes Geld verleihen und investieren, während die Zentralbank (als unabhängige Monetative) die dafür nötige Geldmenge bereitstellt. Es bedarf keiner grundsätzlichen Infragestellung der Arbeitsteilung zwischen der Zentralbank und den Banken. Sehr wohl aber brauchen wir andere Banken und eine andere Geldschöpfung. Wir brauchen „ABS-artige“ Geschäftsmodelle für Banken und ein neues Bewusstsein der Bürgerinnen und Bürger in Sachen Geldschöpfung. Also einen ökosozial orientierten Bankensektor und ein „monetäres Ökosystem“, in dem diverse Komplementärwährungen zugelassen werden. Die Vorteile? Die Vorteile? Sicherheit Im Gegensatz zum heutigen instabilen und krisenanfälligen System ist Vollgeld sicheres Geld, da es in seinem Bestand nicht ‚verschwinden‘ kann. Flexiblere Zukunftsorientierung Ist eine zentrale Behörde imstande, das potentielle Wachstum zu berechnen und die entsprechende Geldmenge im Voraus zu schöpfen? Ökosoziale Banken und geldbewusste BürgerInnen sind viel unmittelbarer über die Inflationskontrolle Infolge der Kontrolle der Geldmenge und der real existierenden Bedürfnisse und über die angestrebten gesellschaftlichen Innovationen Knappheits-Verankerung des Geldes im tatsächlichen Wirtschaftsprodukt, kommen Infla- informiert, als eine Monetative. tion oder Deflation unter Kontrolle. Kein politisches Monopol Aus freiheitlicher Sicht (egal, ob nach „rechts“ Keine Exzesse Wirtschafts- und Börsenzyklen werden stetiger oder „links“ lehnend) ist es beunruhigend, dass die Monetative oder die Zentralbank (was verlaufen und nicht mehr wie heute in Exzessen auf Kosten der Allgemeinheit entgleisen. heutzutage schon zum Teil der Fall ist) politischem Druck unterliegen und die GeldschöpLangfristig weniger Ungleichheit fung im politischen oder korporatistischen Die ungleiche Einkommens- und Vermögens- Eigeninteresse steuern könnte. verteilung wird durch eine Vollgeldreform nicht per se verändert, jedoch wird wachsen- Eine Reform von innen und von unten der Ungleichheit, im Gegensatz zum heutigen Das ABS-Geschäftsmodell ist so „VollgeldGeldsystem, auch nicht mehr Vorschub geleis- artig“ wie nur möglich. Ökosoziale Banken haben die Krise weder erzeugt noch erlitten. tet. Sie schöpfen Giralgeld ohne Leverage-Wahn Gewinne nicht privatisiert und erzielen sozialen und ökologischen ImNicht zuletzt kommt der Geldschöpfungsgepact. Auch Komplementärwährungen trifft der winn (die Seigniorage) in vollem Umfang den Vorwurf der systemischen Destabilisierung öffentlichen Kassen bzw. der Allgemeinheit nicht. zugute. Die Nachteile? Nachteile konnten bisher nicht ausgemacht werden. Eine Vollgeldreform kann sogar in einem einzelnen Land durchgeführt werden, wodurch freilich die Vorteile teilweise geschmälert werden können (zum Beispiel wäre importierte Inflation weiterhin möglich, ebenso Finanzmarktblasen, obschon letztere erheblich gedämpft). Die Banken verlieren die Fähigkeit zur eigenmächtigen Giralgeldschöpfung und der extralukrativen Erstverwendung neuen Geldes - was freilich kein Nachteil ist, schon gar nicht für die Allgemeinheit, sondern die Korrektur eines quasi-feudalen Privilegs, das in einer modernen Leistungs- und Wettbewerbswirtschaft niemandem zusteht. Die Nachteile? Es gäbe starken Widerstand von Seiten des herkömmlichen Bankensektors (inkl. der Zentralbanken), da das ABS-Geschäftsmodell atypisch und innovativ ist, und da Komplementärwährungen von Zentralbanken momentan noch als Bedrohung ihres Monopols angesehen werden. (Doch ähnlichen, wenn nicht noch stärkeren Widerstand gäbe es auch zum Vollgeld.) Es bedürfte einer einschneidenden Neuregulierung, insb. mit Verschuldungs-Grenzen (Leverage-Ratio) und strengen ökologischen und sozialen Kriterien in einem zukünftigen „Basel IV“ Abkommen. Das ist kein Nachteil, sondern eine makrofinanzielle Innovation.