Capital Asset Pricing Model (CAPM)

Werbung

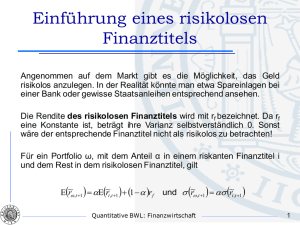

")

Capital Asset Pricing Model (CAPM) Aus der Definition des Marktportfolios, als Tangentialpunkt von (0, rf) auf den zulässigen Bereich, lässt sich folgendes Verhältnis herleiten (siehe Luenberger S 178) ri = rf + rM − rf σM 2 σ iM Dies ist die grundlegende CAPM-Bedingung, welche in einer etwas modifizierten Notation als Security Marktet Line (SML) also die Wertpapierlinie bezeichnet wird. Dabei heißt es, dass ein Portfolio M nur dann das optimale MarktportFolio sein kann, falls die CAPM-Bedingung für jeden Finanztitel i erfüllt ist. Quantitative BWL: Finanzwirtschaft 1 Capital Asset Pricing Model (CAPM) σ iM Der Ausdruck 2 wird üblicherweise als β i bezeichnet. σM β i misst eine Art normierte Kovarianz des Finanztitels i mit dem Marktportfolio. Das Marktportfolio hat offensichtlich ein β von 1. Falls die Schwankungen der Rendite eines Finanztitels überwiegend in die gleiche bzw. entgegen gesetzte Richtung strömen, wie die des Marktes, hat βi einen positiven bzw. negativen Wert. Sind die Schwankungen absolut gemessen stärker als die Schwankungen der Marktrendite, ist βi im Betrag höher als 1 und umgekehrt. Quantitative BWL: Finanzwirtschaft 2 Capital Asset Pricing Model (CAPM) Setzt man βi in die CAPM-Bedingung ein, lässt sich die Gleichung folgendermaßen schreiben ri = rf + ( rM − rf ) β i Dies ist die klassische Form der SML, ausgedrückt in Form von βi. Laut diesem Verhältnis setzt sich die erwartete Rendite eines Finanztitels i aus einer sicheren Rendite rf und einer Risikoprämie, die linear und positiv, da rM > rf, abhängig von βi ist. Das Risiko, welches durch βi verkörpert wird, stammt aus der Abhängigkeit der Rendite ri von der Entwicklung der Marktrendite rM. Quantitative BWL: Finanzwirtschaft 3 Capital Asset Pricing Model (CAPM) Quantitative BWL: Finanzwirtschaft 4 Capital Asset Pricing Model (CAPM) Offensichtlich liefert die SML Aussagen über die erwartete Rendite eines Finanztitels i, abhängig von seiner Kovarianz mit dem Markt (Marktportfolio). Das Verhältnis müsste also nicht für jede einzelne Beobachtung bestehen, sondern grundsätzlich im Erwartungswert. Nehmen wir nun folgendes Model an rit = rf + ( rMt − rf ) β i + ε it Dabei misst εit den zum Zeitpunkt t aktuellen Fehler der Regressionsgleichung. Zur Geltung der SML wird angenommen, dass E(εi) = 0. Quantitative BWL: Finanzwirtschaft 5 Capital Asset Pricing Model (CAPM) Für die Varianz der Rendite des Finanztitels i gilt σ i = β i σ M + Var (ε i ) 2 2 2 Es ist ersichtlich, dass sich die Varianz der Rendite ri aus zwei Teilen zusammensetzt: • βi2σM2 = eine Art Marktrisiko (welches durch die Abhängigkeit vom Markt entsteht), üblicherweise bezeichnet als systematisches Risiko • Var(εi) = spezifisches (durch die Marktentwicklung unerklärbares) Risiko, bezeichnet als nichtsystematisches Risiko Quantitative BWL: Finanzwirtschaft 6 Capital Asset Pricing Model (CAPM) Da das nichtsystematische Risiko mit den anderen Finanztiteln unkorreliert ist, lässt es sich durch Diversifikation des Portfolios eliminieren. Im Gegensatz dazu kann man das systematische Risiko wegen der Marktbindung mit den auf dem Markt bestehenden Finanztiteln kaum loswerden. Unterschied zwischen CML und SML: • CML orientiert sich nach dem Gesamtrisiko • SML zieht nur das systematische Risiko in Betracht (basierend auf der Annahme, dass das nichtsystematische Risiko wegdiversifiziert werden kann) Quantitative BWL: Finanzwirtschaft 7 Capital Asset Pricing Model (CAPM) Die Orientierung der SML an dem systematischen Risiko alleine lässt sich auch mathematisch leicht zeigen, denn σ i − Var (ε i ) βi = σM 2 Nach dem Einsetzten in die SML, erhält man ri = rf + rM − rf σM σ i − Var (ε i ) 2 Dies entspricht genau der CML, wobei anstatt des Gesamtrisikos offensichtlich nur das systematische Risiko berücksichtigt wird! Quantitative BWL: Finanzwirtschaft 8 Capital Asset Pricing Model (CAPM) Die CML bestimmt also das Verhältnis zwischen der erwarteten Rendite eines Finanztitels und dessen Gesamtrisiko σi, und die SML bestimmt das Verhältnis zwischen der erwarteten Rendite eines Finanztitels und dessen systematischem Risiko βiσM. Die CML ist in dieser Hinsicht dementsprechend strenger! Daraus folgen Aussagen über die Lage eines Finanztitels im Bezug auf die beiden Geraden. Liegt ein Finanztitel • über der CML => über der SML • unter der CML => über/unter der SML • über der SML => über/unter der CML • unter der SML => unter der CML Quantitative BWL: Finanzwirtschaft 9 Evaluierung von Finanztiteln und CAPM Wozu sollte man sich Fragen stellen, wo im Bezug auf die beiden Geraden sich ein Finanztitel befindet? • Evaluierung eines Finanztitels => Investitionsentscheidungen • Beurteilung von CAPM Grundsätzlich ist die Lage eines Finanztitels relativ zur SML für die Beantwortung der vorliegenden Fragen maßgebend! Jedoch kann unter gewissen Umständen auch die Information basierend auf der CML nützlich sein! Jedenfalls deutet ein Nichterfüllen von der SML-Gleichung (unter Berücksichtigung aller Annahmen) darauf hin, dass die Allokation auf dem Markt ineffektiv sei! Quantitative BWL: Finanzwirtschaft 10 Evaluierung von Finanztiteln und CAPM Wie soll man nun die Lage eines Finanztitels zur SML messen? Eine geeignete Weise bietet das Aufstellen eines Regressionsmodells, wobei man den konstanten Regressionskoeffizienten standardmäßig mit einbezieht. rit = α i + rf + ( rMt − rf ) β i + ε it Die CAPM-Bedingung, d.h. der Finanztitel liegt auf der SML, ist erfüllt, falls αi = 0, bzw. falls der in der Regression ermittelte optimale Wert αi ≠ 0 nicht statistisch signifikant ist. αi misst im Grunde die Differenz von Finanztitel i von der SML. Quantitative BWL: Finanzwirtschaft 11 Evaluierung von Finanztiteln und CAPM Dabei lässt sich αi aus der Regressionsgleichung, da E(εi) = 0, leicht ausdrücken wie α i = ri − [rf + (rM − rf ) β i ] In der Praxis wird dieser Wert oft als „Jenssen-Index“ bezeichnet. Daher wird anstatt αi oft die Bezeichnung Ji verwendet. Falls Ji ≠ 0 für irgendeinen Finanztitel i, heißt es, dass das bisher angenommene Marktportfolio suboptimal sei, denn es müsste (unter der Berücksichtigung aller Annahmen) möglich sein, ein „besseres“ Marktportfolio zu konstruieren, indem man Finanztitel mit Ji > 0 kauft (ihren Anteil erhöht) bzw. diejenigen mit Ji < 0 verkauft (ihren Anteil verringert). Quantitative BWL: Finanzwirtschaft 12 Evaluierung von Finanztiteln und CAPM Was die optimale Investitionsentscheidung betrifft, wurde gerade angesprochen (im Zusammenhang mit Jenssen-Index), wann ein Finanztitel zu kaufen bzw. zu verkaufen sei. Dies hängt direkt mit dem Preis des Finanztitels zusammen. Im Bezug auf den Preis, würde man grundsätzlich argumentieren, dass ein unterbewerteter bzw. überbewerteter Finanztitel zu kaufen bzw. zu verkaufen sei. Drückt man die erwartete Rendite in der SML in einer Preisform dar, stellt man fest, dass diese Argumentation mit derjenigen, die basierend auf der Höhe von Jenssen-Index getroffen wurde, vollkommen übereinstimmt! Quantitative BWL: Finanzwirtschaft 13 Evaluierung von Finanztiteln und CAPM Die SML lässt sich folgendermaßen schreiben Ε( PiT ) − Pˆi 0 = rf + (rM − rf ) β i ˆ Pi 0 Dabei entspricht E(Pi,T) dem erwarteten Preis des Finanztitels i zum Zeitpunkt T und Pˆi 0 dem korrekten (denn SML sei hier erfüllt) aktuellen Preis von Finanztitel i. Daher muss für den korrekten aktuellen Preis gelten Pˆi 0 = Ε( PiT ) 1 + rf + (rM − rf ) β i Offensichtlich wird für die Abzinsung des künftigen erwarteten Preises ein um die Risikoprämie bereinigter Zinssatz verwendet. In der Risikoprämie wird nur das systematische Risiko berücksichtigt! Quantitative BWL: Finanzwirtschaft 14 Evaluierung von Finanztiteln und CAPM Nehmen wir nun an, dass der aktuelle Preis Pi,0 von Finanztitel i über dem korrekten Preis liegt Ε( PiT ) Pi 0 > 1 + rf + (rM − rf ) β i Dies lässt sich schreiben als rf + (rM − rf ) β > und schließlich Ε( PiT ) −1 Pi 0 ri < rf + (rM − rf ) β i ⇔ J i < 0 Quantitative BWL: Finanzwirtschaft 15 Evaluierung von Finanztiteln und CAPM Daraus folgen also folgende Aussagen Pi 0 > Pˆi 0 ⇔ J i < 0 Pi 0 < Pˆi 0 ⇔ J i > 0 Das bedeutet, dass ein überbewerteter bzw. unterbewerteter FinanzTitel einen negativen bzw. positiven Jenssen-Index impliziert und umgekehrt. Falls diese Information am Markt vorhanden ist, wird die erhöhte bzw. gesenkte Nachfrage nach unter- bzw. überbewerteten Finanztiteln ihren Preis erhöhen bzw. senken, so dass der Markt auf diese Weise zum Gleichgewicht (=Equilibrium), also zum optimalen Marktportfolio, tendiert. Quantitative BWL: Finanzwirtschaft 16