Folienblatt 3 [pdf

Werbung

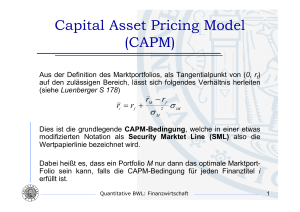

Einführung eines risikolosen Finanztitels Angenommen auf dem Markt gibt es die Möglichkeit, das Geld risikolos anzulegen. In der Realität könnte man etwa Spareinlagen bei einer Bank oder gewisse Staatsanleihen entsprechend ansehen. Die Rendite des risikolosen Finanztitels wird mit rf bezeichnet. Da rf eine Konstante ist, beträgt ihre Varianz selbstverständlich 0. Sonst wäre der entsprechende Finanztitel nicht als risikolos zu betrachten! Für ein Portfolio ω, mit dem Anteil α in einem riskanten Finanztitel i und dem Rest in dem risikolosen Finanztitel, gilt ~ r ,t 1 ~ ri ,t 1 1 rf und ~ r ,t 1 ~ ri ,t 1 Quantitative BWL: Finanzwirtschaft 1 Einführung eines risikolosen Finanztitels Die Portfolios, die durch die Variierung von α entstehen, bilden eine Gerade, die den risikolosen Finanztitel (0, rf) mit Finanztitel i ~ri,t 1 , ~ri,t 1 verbindet. Quantitative BWL: Finanzwirtschaft 2 Kapitalmarktlinie (CML) und Marktportfolio Konsequenzen • Erweiterung des zulässigen Bereichs um die Portfolios, die durch die Einbeziehung von dem risikolosen Finanztitel entstehen. • Die Tangente von dem risikolosen Finanztitel an den ursprünglichen zulässigen Bereich wird zur neuen Effizienzkurve. x • Der Tangentialpunkt wird als Marktportfolio M bezeichnet. • Die Effizienzkurve, d.h. die Verbindungsgerade zwischen dem risikolosen Titel und dem Marktportfolio wird als Kapitalmarktlinie (CML) bezeichnet. Quantitative BWL: Finanzwirtschaft 3 Kapitalmarktlinie (CML) und Marktportfolio Quantitative BWL: Finanzwirtschaft 4 Kapitalmarktlinie (CML) und Marktportfolio Um die CML zu ermitteln, muss zuerst das Marktportfolio ermittelt werden. Wie soll man dies angehen? Da das Marktportfolio eigentlich ein Tangentialportfolio an den zulässigen Bereich darstellt, ausgehend von dem Punkt (0, rf), liegt es auf der MV-Kurve. Daher kann man das bereits bei der Suche der MV-Kurve vorgestellte Verfahren (Fall 1) anwenden, um das MarktPortfolio zu ermitteln! Entsprechend gilt für das Marktportfolio 1 1 T 1 xM S r rf S r rf Quantitative BWL: Finanzwirtschaft 5 Kapitalmarktlinie (CML) und Marktportfolio Anschließend ergibt sich die CML als ~ rM ,t 1 rf ~ ~ r ,t 1 rf r ,t 1 ~ r M ,t 1 Dieses Verhältnis gilt für jedes Portfolio ω, welches auf der CML liegt. Der Anstieg der CML, wird auch als die Sharpe-Ratio des Marktportfolios bezeichnet. Grundsätzlich kann man die Sharpe-Ratio als den Preis für die Übernahme von einer Einheit von Risiko interpretieren. Quantitative BWL: Finanzwirtschaft 6 Kapitalmarktlinie (CML) und Marktportfolio Im Grunde kann man für jeden einzelnen Finanztitel bzw. für jedes beliebige Portfolio die Sharpe-Ratio ermitteln ~ ri ,t 1 rf si ,t 1 ~ r i ,t 1 Je höher die Sharpe-Ratio, um so höher die Kompensation von einer Einheit Risiko (in Form von Standardabweichung der Rendite) durch zusäzliche erwartete Rendite. Offensichtlich verfügt das Marktportfolio [gemeinsam mit allen auf der CML liegenden Portfolios] über die höchste Sharpe-Ratio! Quantitative BWL: Finanzwirtschaft 7 Kapitalmarktlinie (CML) und Marktportfolio Unter folgenden Annahmen: • alle Marktteilnehmer verfügen über die gleiche Information • alle Marktteilnehmer sind rational und risikoavers • alle Marktteilnehmer ziehen bei ihrer Investitionsentscheidung nur zwei Kriterien in Betracht: Erwartungswert und Varianz (bzw. Standardabweichung) ihres künftigen Vermögens. Gilt folgende Aussage: Für jeden Marktteilnehmer liegt das optimale Portfolio auf der CML, d.h. im Optimum investiert jeder Marktteilnehmer in ein auf der CML liegendes Portfolio, d.h. eine lineare Kombination von dem Marktportfolio und dem risikolosen Titel. Quantitative BWL: Finanzwirtschaft 8 Kapitalmarktlinie (CML) und Marktportfolio Investiert ein ET in ein Portfolio auf der CML und bezeichnet man dabei den Anteil im Marktportfolio mit α, so ergibt sich für das entsprechende Portfolio ω: ~ r ,t 1 ~ rM ,t 1 1 rf und ~ r ,t 1 ~ rM ,t 1 Will ein ET in Erwartung eine bestimmte künftige Rendite erzielen bzw. ist er/sie bereit ein bestimmtes Risiko (in Form von StandardAbweichung der künftigen Rendite) einzugehen, so ist der Wert von α entsprechend zu wählen: ~ r ,t 1 r f ~ r r M ,t 1 f ~ r bzw. ~ ,t 1 rM ,t 1 Quantitative BWL: Finanzwirtschaft 9 Kapitalmarktlinie (CML) und Marktportfolio Das optimale Portfolio von einem ET hängt selbstverständlich von der genauen Form seiner/ihrer persönlichen Präferenzen bzw. Nutzenfunktion ab. Es ist genau das Portfolio, welches die entsprechende Nutzenfunktion maximiert. Beispiel: Angenommen die Präferenzen von einem ET seien durch folgende Nutzenfunktion beschrieben: U ~ r ,t 1 ~ r ,t 1 kVar~ r ,t 1 Basierend auf den früheren Aussagen lässt sich diese als eine Funktion von α schreiben: U ~ r ,t 1 ~ rM ,t 1 1 rf k 2Var ~ rM ,t 1 Quantitative BWL: Finanzwirtschaft 10 Kapitalmarktlinie (CML) und Marktportfolio Es sei hier also folgendes Optimierungsproblem zu lösen: max ~ rM ,t 1 1 r f k 2Var ~ rM ,t 1 Setzt man die erste Ableitung nach α gleich Null, erhält man nach einigen simplen Umformungen: ~ rM ,t 1 r f * 2kVar~ r M ,t 1 Scheint das Ergebnis [in diesem Spezialfall] plausibel zu sein? Quantitative BWL: Finanzwirtschaft 11 Capital Asset Pricing Model (CAPM) Da das Marktportfolio als Tangentialpunkt von (0, rf) auf den zulässigen Bereich definiert ist, muss folgende Bedingung erfüllt sein: ~ r ,t 1 ~ r ,t 1 0 ~ rM ,t 1 r f ~ r M ,t 1 wobei ω ein beliebiges Portfolio ist, welches sich als eine lineare Kombination von M und einem beliebigen Finanztitel i ergibt, und α den Anteil im Finanztitel i repräsentiert. Nach einigen Umformungsschritten erhält man die sog. CAPMBedingung, welche den Kern von dem Capital Asset Pricing Model (CAPM) darstellt. Quantitative BWL: Finanzwirtschaft 12 Capital Asset Pricing Model (CAPM) Die CAPM-Bedingung lautet ~ rM ,t 1 r f ~ ~ ~ ri ,t 1 r f Cov r , rM ,t 1 i i , t 1 ~ Var r M ,t 1 Beachten Sie, dass Im Optimum die CAPM-Bedingung für jeden Finanztitel i erfüllt sein muss. Ist dies nicht der Fall, so kann das entsprechende Portfolio M nicht das optimale Marktportfolio sein! Cov ~ ri ,t 1 , ~ rM ,t 1 Der Ausdruck wird üblicherweise als Var ~ r M ,t 1 Quantitative BWL: Finanzwirtschaft i bezeichnet. 13 Capital Asset Pricing Model (CAPM) Offensichtlich misst i eine Art normierte Kovarianz der künftigen Rendite von Finanztitel i mit der des Marktportfolios. Das Marktportfolio selbst hat ein β von 1. In Abhängigkeit davon, ob die Schwankungen der Rendite eines Finanztitels überwiegend in die gleiche bzw. entgegen gesetzte Richtung strömen, wie die der Marktrendite, hat βi einen positiven bzw. negativen Wert. Sind die Schwankungen absolut gemessen stärker bzw. schwächer als die Schwankungen der Marktrendite, ist βi im Betrag größer bzw. kleiner als 1. Quantitative BWL: Finanzwirtschaft 14 Capital Asset Pricing Model (CAPM) In folgender Schreibweise wird die CAPM-Bedingung als die sog. Security Market Line (SML) bezeichnet: ~ ri ,t 1 rf ~ rM ,t 1 rf i i Die SML drückt den im Optimum geltenden Zusammenhang zwischen βi und der erwarteten künftigen Rendite von Finanztitel i aus. Offensichtlich setzt sich die erwartete Rendite eines Finanztitels i im Optimum aus einem sicheren Teil rf und einer Risikoprämie, welche linear und positiv abhängig von βi ist. Beachten Sie dabei, dass im Rahmen der Risikoprämie alleine das Risiko berücksichtigt wird, welches aus der Kovarianz der Rendite von Finanztitel i mit der Marktrendite resultiert. Quantitative BWL: Finanzwirtschaft 15 Capital Asset Pricing Model (CAPM) Quantitative BWL: Finanzwirtschaft 16 Capital Asset Pricing Model (CAPM) Im Optimum, falls M dem optimalen Marktportfolio entspricht, liegen alle Finanztitel auf der SML. Liegt mindestens ein Finanztitel nicht auf der SML, so kann das entsprechende Portfolio M nicht optimal sein. Der sog. Jensen-Index von Finanztitel i, definiert als J i ~ ri ,t 1 rf ~ rM ,t 1 rf i misst die Differenz zwischen der erwarteten Rendite von Finanztitel i und der SML. Offensichtlich ist J i 0 i eine notwendige Bedingung für die Optimalität von M. Quantitative BWL: Finanzwirtschaft 17 Capital Asset Pricing Model (CAPM) Es lässt sich leicht zeigen, dass Ji ≠ 0 mit der Über- bzw. UnterBewertung von Finanztitel i äquivalent ist. Dies basiert auf dem Grundsatz, dass man die CAPM-Bedingung zur Bewertung (Pricing) von einem beliebigen Finanztitel i anwenden kann! Drückt man die künftige Rendite von Finanztitel i in Form von Preisen aus, so lässt sich die SML folgendermaßen umformen ~ Pi ,t 1 Pit 1 r ~r r f M ,t 1 f Quantitative BWL: Finanzwirtschaft i 18 Capital Asset Pricing Model (CAPM) Im Optimum muss also für den aktuellen Preis von jedem beliebigen Finanztitel i gelten ~ P i ,t 1 Pit* 1 r f ~ rM ,t 1 r f i Der aktuelle Preis von Finanztitel i müsste also im Optimum dem künftigen Preis entsprechen, diskontiert mit einer Rendite, welche um eine aus der Kovarianz mit der Marktrendite resultierenden Risikoprämie bereinigt ist. Quantitative BWL: Finanzwirtschaft 19 Capital Asset Pricing Model (CAPM) Nehmen wir nun an, dass der aktuelle Preis Pit von Finanztitel i über dem optimalen Preis liegt ~ Pi ,t 1 ~ Pi ,t 1 Pit 1 r f ~ rM ,t 1 r f i Dies lässt sich schreiben als r f ~ rM ,t 1 r f i Pit 1 und schließlich ~ ri ,t 1 rf ~ rM ,t 1 rf i J i 0 Quantitative BWL: Finanzwirtschaft 20 Capital Asset Pricing Model (CAPM) Daraus folgt: Pit Pit* J i 0 Pit Pit* J i 0 Das bedeutet, dass ein überbewerteter bzw. unterbewerteter FinanzTitel einen negativen bzw. positiven Jensen-Index impliziert und umgekehrt. Falls diese Information am Markt vorhanden ist, wird die erhöhte bzw. gesenkte Nachfrage nach unter- bzw. überbewerteten Finanztiteln ihren Preis erhöhen bzw. senken, so dass der Markt auf diese Weise zum Gleichgewicht (=Equilibrium), also zum optimalen Marktportfolio, tendiert. Quantitative BWL: Finanzwirtschaft 21 Capital Asset Pricing Model (CAPM) Im Grunde entsprechen βi und Ji [bei Anwendung der Methode der kleinsten Quadrate (OLS)] den Regressionskoeffizienten des folgenden linearen Regressionsmodels: ris rf J i i rMs rf is dabei werden mit dem unteren Index s die Realisierungen beim Eintreten von Naturzustand s bezeichnet. Durch die Minimierung von OLS ergibt sich nämlich für βi und Ji: Cov~ ri ,t 1 , ~ rM ,t 1 i Var ~ r M ,t 1 und J i ~ ri ,t 1 r f ~ rM ,t 1 r f i Quantitative BWL: Finanzwirtschaft 22 Capital Asset Pricing Model (CAPM) Basierend auf dem Regressionsmodell lässt sich die Varianz der künftigen Rendite von Finanztitel i folgendermaßen ausdrücken: Var ~ ri ,t 1 i2Var ~ rM ,t 1 Var ~i ,t 1 Offensichtlich setzt sich Var ~ ri ,t 1 aus zwei Teilen zusammen: ~ • i Var rM ,t 1 eine Art „Marktrisiko“ (charakterisiert durch die Abhängigkeit von dem Marktportfolio), üblicherweise bezeichnet als systematisches Risiko 2 ~ Var i ,t 1 • ein spezifisches (durch die Marktentwicklung unerklärbares) Risiko, bezeichnet als nichtsystematisches Risiko. Quantitative BWL: Finanzwirtschaft 23 Capital Asset Pricing Model (CAPM) Da das nichtsystematische Risiko mit der Rendite anderer Finanztitel unkorreliert ist, lässt es sich durch Diversifikation eliminieren. Im Gegensatz dazu kann man das systematische Risiko wegen der Korrelation mit der Rendite der am Markt bestehenden Finanztitel kaum eliminieren. Da das nichtsystematische Risiko von einem beliebigen Finanztitel i durch Diversifikation großteils eliminiert werden kann, wird es bei der optimalen Bewertung des entsprechenden Finanztitels gar nicht berücksichtigt. Die Risikoprämie, welche bei der Diskontierung von dem künftigen Preis des Finanztitels angewandt wird, schließt offensichtlich nur das systematische Risiko ein! Quantitative BWL: Finanzwirtschaft 24