Statistische Methoden für Bauingenieure WS 13/14

Werbung

Statistische Methoden für

Bauingenieure

WS 13/14

Einheit 3: Bivariate Zufallsvariablen

Univ.Prof. Dr. Günter Blöschl

Bezeichnungen

2

X ... Zufallsvariable

x ... Realisation (konkrete Werte)

Momente

Grundgesamtheit

Mittelwert X, Varianz σ 2

Stichprobe

Mittelwert x, Varianz s 2

1

Bivariate Zufallsvariablen

3

• Bivariate Verteilungen

• Korrelation

• Regression

• Generieren korrelierter Zufallsvariablen

Bivariate Verteilungen

4

Verteilungen mit zwei Zufallszahlen

stetige Verteilungen - diskrete Verteilungen

f XY ( x, y )

mi , j

lim

m m ∆x ∆y

∆x,∆y 0

z.B. Normalverteilung

f XY ( x, y )

R

1

2 π σ X σY 1 ρ

2

e R

( x X )2

( y Y )2

2ρ

(

x

X

)(

y

Y

)

2

σ X σY

σY2

2(1 ρ )2 σ X

1

f X ,Y ( x, y )dxdy 1

2

fXY(x,y)

0.07

5

Bivariate Dichtefunktion

0.06

Ellipsen (Isolinien)

Volumen = 1

0.05

Maß für die Abhängigkeit

von X und Y

0.04

0.03

0.02

Randverteilung

0.01

0

10

7.5

y

5

2.5

2.5

0

5

7.5

10

12.5

15

17.5

20

x bedingte

Verteilung

6

Randverteilung

f X ( x ) f X ,Y ( x, y )dy

Bedingte Wahrscheinlichkeitsdichte

f XY ( x, y ) f X ( x ) f XY ( y x )

f XY ( y x )

f XY ( x, y )

fX ( x)

3

7

Linien gleicher Funktionswerte (Isolinien) der

Wahrscheinlichkeitsdichte

y

fX,Y(x,y)=0,01

10

0,02

fX,Y(xIy)

0,03

x

20

17.5

7.5

15

12.5

5

10

7.5

2.5

5

2.5

0

fXY(x,y)

y

0

Bivariate Häufigkeitsverteilung

8

x

4

Korrelation

ρ

σ XY

2

σX

σY2

9

σ XY

σ X σY

1 ρ 1 ...Korrelationskoeffizient (normierte Kovarianz)

σ XY E X X (Y Y ) ...Kovarianz (X, Y)

E Y Y ... Varianz (Y)

2

σX

E X X ... Varianz (X)

2

σY2

2

∞∞

XY =

(X

∫∫

_

X )(Y_Y ). fX ( x y ) .fY ( y ). dy . dx

∞∞

Beispiele

10

5

11

Y

( ρ 1)

Y

(ρ 0)

Lineare Abhängigkeiten werden erfasst

Y ( ρ 1)

Xi

Xi

(ρ 0)

Y

Xi

Xi

12

Schätzung des

Korrelationskoeffizienten

r ( x, y )

s XY

2

sX

sY2

1 n

X X Yi Y

n 1 i 1 i

n

n

2

2

1

1

Yi Y

Xi X

n 1 i 1

n 1 i 1

1 r ( x, y ) 1 ... Korrelationskoeffizient

s XY E X X (Y Y ) ... Ko var ianz ( X ,Y )

...Varianz ( X )

E Y Y ...Varianz (Y )

2

E X X

sX

sY2

2

2

6

Kovarianz: Maß für die lineare Abhängigkeit

13

n

1

_

_

s XY = _ ∑[(X i X ) (Yi Y )]

n 1 i =1

Yi

Y

Yi

(s XY 0 )

(-) . (+) = -

(s XY 0 )

(+) . (+) = +

Y

(+) . (-) = -

(-) . (-) = +

Xi

X

X

Korrelation

Xi

14

%Eingangsdaten Fall 1

x1=[2.7,1.8,4.15,1,1.5,3.8,4.7,1.5,4.75,2.5,4.9,2.6,3.1,3.15,

4.1,4.5,5.3];

y1=[2.9,2.2,4.2,1.3,1,3.9,4.5,1.6,4.8,2.4,4.8,2.3,3.5,3.1,4,4

.7,5.2];

%Eingangsdaten Fall 2

%x2=[2.7,1.8,4.15,1,1.5,3.8,4.7,1.5,4.75,2.5,4.9,2.6,3.1,3.15

,4.1,4.5,5.3];

%y2=[-3,3,-1,9,1,8,2,4,4.8,-1,4.8,4,10,1,-2,6,5.2];

% Korrelationskoeffizient

r1=corrcoef(x1,y1);

r1=r1(2,1)

plot(x1,y1,'k.','MarkerSize',20),hold on,

h1=text(mean(x1),mean(y1),['r = ',sprintf('%1.2f',r1)]),

set(h1,'FontSize',22),

xlabel('x','FontSize',22), ylabel('y','FontSize',22),

7

15

Fall 1

Fall 2

Korrelation vs Regression

Korrelation

16

beschreibend

Kenngröße zur Beschreibung von linearen

Zusammenhängen von Variablen

Regression

vorhersagend

Vorhersage einer (abhängigen) Variablen auf der Basis

von anderen (unabhängigen) Prediktorvariablen

8

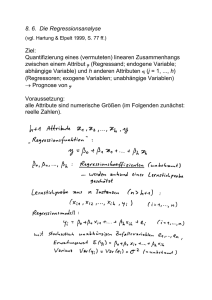

Regression (linear)

abhängige

Variable

17

Modell:

Y

Y ( x ) = a + b .X +

y

ŷ

( y yˆ )

Vorhersage:

Y

yˆ ( x ) = a + b .x

X

x

X

unabhängige Variable

(d.h. Prediktorvariable)

18

Bestimmung der Regressionsgeraden:

Quadratsumme der Abweichungen minimieren

n

S (Yi Yˆi )2 Min

i 1

... Bedingung

S

S

0 und

0 Min 1. Ableitung gleich Null

a

b

b

n XY X Y

n X 2 ( X )2

Regressionskoeffizienten

a Y b X

9

19

Mehrfachregression

Modell: m

Y ( x ) = a0 + ∑a j X j +

Problem Kollinearität:

j =1

Oft sind die Prediktorvariablen Xj

voneinander abhängig (d.h. korreliert)

Vorhersage:

m

yˆ ( x ) = a0 + ∑a j x j

X1

j =1

X2

Problem Kollinearität:

20

- Multipler Korrelationskoeffizient gibt zu große Werte

- Modell wenig robust d.h. funktioniert für vorliegenden

Datensatz, aber nicht unbedingt für andere Daten

Auf Kollinearität testen

Vorgangsweise bei Vorliegen von Kollinearität:

a) Stufenweises Vorgehen mit 1, 2, 3, ...

Prediktorvariablen Auswahl nach der Korrelation

b) Transformieren der Prediktorvariablen in

orthogonale Variablen z.B. mittels

Hauptkomponentenanalyse

10

21

Regression

%Eingangsdaten Fall 1

x1=[2.7,1.8,4.15,1,1.5,3.8,4.7,1.5,4.75,2.5,4.9,2.6,3.1,3.15,4

.1,4.5,5.3];

y1=[2.9,2.2,4.2,1.3,1,3.9,4.5,1.6,4.8,2.4,4.8,2.3,3.5,3.1,4,4.

7,5.2];

%Eingangsdaten Fall 2

%x2=[2.7,1.8,4.15,1,1.5,3.8,4.7,1.5,4.75,2.5,4.9,2.6,3.1,3.15,

4.1,4.5,5.3];

%y2=[-3,3,-1,9,1,8,2,4,4.8,-1,4.8,4,10,1,-2,6,5.2];

% Die lineare Regression mit y1 = p1(1)*x1 + P1(2)

p1 = polyfit(x1,y1,1)

plot(x1,y1,'k.'),hold on,

plot([1:0.5:5.5],p1(1)*[1:0.5:5.5]+p1(2),'r-')

h1=text(3.5,3.25,['y = ',sprintf('%1.2f',p1(1)),' * x1 + ',

sprintf('%1.2f',p1(2))]),

xlabel('x'), ylabel('y')

22

Fall 1

Fall 2

11

23

Realisationen abhängiger

Zufallszahlen

Nicht nur "beste" Werte bestimmen, sondern

auch die Variabilität richtig beschreiben

(Regression unterschätzt die Variabilität)

y i = a + b .xi + i

i

yi

.. Zufallszahl mit

Mittelwert 0 und

der Varianz der

Residuen

y i _ yˆ .. Residuum

Querverteilung

= Verteilung

der Residuen

xi

Vorgangsweise:

24

Geg.: - Modell: lineare Gleichung mit a, b

- Werte xi

für alle xi ...

• Ziehen einer Zufallszahl z.B. N (0,e)

e2 = f ( , 2 )

• Schätzung mit Regressionsmodell + Residuum

yˆ i = a + b .xi + i

12

Realisationen abhängiger

Zufallszahlen

25

n=1000;

s1=1;

% Std abw. der unabhängigen Variablen

se=0.3;

% Std abw. der Residuen

x = normrnd(0,s1,n,1);

eps = normrnd(0,se,n,1);

a=0.5; b=2.0;

y=a*x+b+eps;

plot(x,y,'k.','MarkerSize',20),

xlabel('x','FontSize',20), ylabel('y','FontSize',20),

% Berechne Korrelationskoeffizient

r2=corrcoef(x,y);

r2=r2(2,1)

26

r=0.6

r=0.8

13