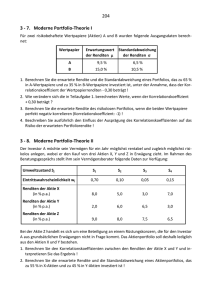

Werbung