Mathematik IIIb f¨ur IBT

Werbung

II, 1–75 (2014)

c 2014

Mathematik IIIb für IBT

Dr. Jürgen Bolik

Technische Hochschule Nürnberg

P ( x)

μ0

u1−α

μ1

x

TH Nürnberg

2

Inhaltsverzeichnis

1

2

3

Fourier-Reihen und die Fourier- und Laplace-Transformationen

1.1 Funktionenfolgen . . . . . . . . . . . . . . . . . . . . . . . .

1.2 Fourier-Reihen . . . . . . . . . . . . . . . . . . . . . . . . .

1.3 Fourier- und Laplace-Transformation . . . . . . . . . . . . . .

1.4 Übungsaufgaben . . . . . . . . . . . . . . . . . . . . . . . .

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

3

3

5

12

16

Deskriptive Statistik

2.1 Skalen . . . . . . . . . . . . . . . . . . . . . . . . .

2.2 Der Begriff der Häufigkeit . . . . . . . . . . . . . .

2.3 Beschreibung von Häufigkeitsverteilungen . . . . . .

2.3.1 Lagemaße . . . . . . . . . . . . . . . . . . .

2.3.2 Streuungsmaße . . . . . . . . . . . . . . . .

2.3.3 Maße der Schiefe und Wölbung . . . . . . .

2.4 Der Begriff der Wahrscheinlichkeit . . . . . . . . . .

2.5 Kombinatorik . . . . . . . . . . . . . . . . . . . . .

2.6 Die bedingte Wahrscheinlichkeit und die

Unabhängigkeit von Ereignissen . . . . . . . . . . .

2.7 Bivariate Datenanalyse . . . . . . . . . . . . . . . .

2.8 Das Gaußsche Fehlerfortpflanzungsgesetz . . . . . .

2.9 Lineare Regression . . . . . . . . . . . . . . . . . .

2.10 Zufallsvariable und Wahrscheinlichkeitsverteilungen

2.10.1 Kenngrößen von Zufallsvariablen . . . . . .

2.10.2 Die Binomialverteilung . . . . . . . . . . . .

2.10.3 Die Hypergeometrische Verteilung . . . . . .

2.10.4 Die Poisson-Verteilung . . . . . . . . . . . .

2.10.5 Die Gaußsche Normalverteilung . . . . . . .

2.10.6 Die χ2 -Verteilung . . . . . . . . . . . . . . .

2.11 Grenzwertsätze . . . . . . . . . . . . . . . . . . . .

2.12 Übungsaufgaben . . . . . . . . . . . . . . . . . . .

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

18

18

19

20

20

23

24

25

27

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

30

32

38

40

45

46

49

51

51

55

58

59

60

Induktive Statistik

3.1 Schätzen von Parametern . . . . . . . . . .

3.2 Testen von Hypothesen . . . . . . . . . . .

3.2.1 Einseitiger Einstichproben-Gaußtest

3.2.2 Der χ2 -Anpassungstest . . . . . . .

3.3 Übungsaufgaben . . . . . . . . . . . . . .

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

62

62

67

67

69

72

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

TH Nürnberg

1

1.1

3

Fourier-Reihen und die Fourier- und Laplace-Transformationen

Funktionenfolgen

Gegeben seien eine Menge K und Funktionen fn : K → C, mit n ∈ N0 .

K kann beispielsweise R oder C oder ein Intervall in R sein.

Dann können wir (fn (x))n∈N0 punktweise als Zahlenfolgen auffassen.

Die Folge (fn (x))n∈N0 heißt Funktionenfolge.

Punktweise und gleichmäßige Konvergenz von Funktionenfolgen

Die Folge (fn (x))n∈N0 konvergiert punktweise gegen einen Funktion f : K → C, falls für alle

x ∈ K und für alle > 0 ein N = N (x, ) existiert, so dass

|fn (x) − f (x)| < für alle n ≥ N .

Bei gleichmäßiger Konvergenz einer Funktionenfolge muss die für die punktweise Konvergenz

geforderte Eigenschaft hinsichtlich N = N () gelten, d.h. N darf nicht von x abhängen.

Die Folge (fn (x))n∈N0 konvergiert gleichmäßig gegen einen Funktion f : K → C, falls für alle

> 0 ein N = N () existiert, so dass

|fn (x) − f (x)| < für alle x ∈ K und alle n ≥ N .

Konvergiert eine Funktionenfolge gleichmäßig, so konvergiert sie auch punktweise.

TH Nürnberg

4

Beispiel zur punktweisen Konvergenz von Funktionenfolgen

Sei n ∈ N0 und

fn : [0, 1] → R , x 7→ fn (x) = xn .

Obwohl die Funktionen fn stetig sind, ist

f (x) = lim fn (x)

n→∞

unstetig, wobei

0 für

f (x) =

1 für

0≤x<1

x = 1.

y

x2

x

4

x

12

x

100

lim n → ∞ f n ( x)

x

Abbildung 1.1 Punktweise Konvergenz von Funktionenfolgen

Allerdings bietet die gleichmäßige Konvergenz ein Kriterium, das die Stetigkeit des Limes f (x)

gewährleistet.

Sei fn : K → C, n ∈ N0 und (fn )n∈N0 eine Folge stetiger Funktionen, die gleichmäßig gegen

die Funktion f : K → C konvergiere. Dann ist auch f stetig.

TH Nürnberg

1.2

5

Fourier-Reihen

Die Überlagerung zweier harmonischer Schwingungen gleicher Richtung, deren Kreisfrequenzen ω1 und ω2 kommensurabel sind, deren Verhältnis ωω12 also eine rationale Zahl ist, ergibt eine

periodische Bewegung.

Nun stellt sich die Frage, ob sich jede periodische Funktion als Reihenentwicklung mittels cosund sin-Funktionen darstellen lässt.

Es zeigt sich, dass das möglich ist, wenn die Funktion periodisch und über die Periodenlänge

integrierbar ist. Allerdings muss es sich dabei nicht um eine punktweise Identität von Funktion

und ihrer Fourier-Reihendarstellung handeln. Im folgenden Abschnitt klären wir hierzu einige

grundlegende Begriffe.

Periodische Funktionen: Eine Funktion f : R → C heißt periodisch mit der Periode L > 0,

falls

f (x + L) = f (x) für alle x ∈ R .

Da sich einer Funktion der Periode L eine Funktion der Periode 2π zuordnen lässt, können wir

uns auf Funktionen der Periode 2π beschränken.

Definition: Seien f : R → C und fn : R → C periodische und in [a, b] integrierbare Funktionen.

Die Aussage, dass

die Folge (fn ) (in [a, b]) im quadratischen Mittel gegen f konvergiert

bedeutet, dass

1

|a − b|

Zb

|f (x) − fn (x)|2 dx

a

für n → ∞ gegen 0 konvergiert.

TH Nürnberg

6

Sei f : R → C eine periodische und in [0, 2π] integrierbare Funktion. Dann konvergiert die

Fourier-Reihe von f ,

∞

a0 X

+

(ak cos(kx) + bk sin(kx)) ,

2

k=1

im quadratischen Mittel gegen f . Dabei sind die Koeffizienten mittels

1

ak =

π

Z2π

f (x) cos(kx) dx , mit k ∈ N0 ,

0

und

1

bk =

π

Z2π

f (x) sin(kx) dx , mit k ∈ N ,

0

gegeben.

Die Fourier-Reihe (Sn )n∈N0 ist als Reihe eine Folge von Partialsummen.

Die Folgeglieder dieser Reihe lauten

n

a0 X

(ak cos(kx) + bk sin(kx)) , für n ∈ N ,

+

Sn (x) :=

2

k=1

und

S0 (x) :=

a0

.

2

Die Koeffizienten a0 , ak und bk , mit k ∈ N, lassen sich, wie oben angegeben, bestimmen. Das

folgt mittels

Z2π

cos(kx) sin(lx) dx = 0 für k, l ∈ N ,

0

Z2π

Z2π

sin(kx) sin(lx) dx = 0 für k, l ∈ N : k 6= l ,

cos(kx) cos(lx) dx =

0

Z2π

0

2

Z2π

cos (kx) dx =

0

0

sin2 (kx) dx = π für k ∈ N .

TH Nürnberg

7

Statt

n

a0 X

+

(ak cos(kx) + bk sin(kx)) , für n ∈ N ,

2

k=1

Sn (x) :=

und

a0

2

S0 (x) :=

können wir auch

n

X

Sn (x) =

ck eikx , für n ∈ N0 ,

k=−n

schreiben, wobei wir

1

1

ck := (ak − ibk ) , c−k := (ak + ibk ) , mit k ∈ N0 ,

2

2

und

b0 := 0

setzen.

Ist f : R → C eine periodische und über das Intervall [0, 2π] integrierbare Funktion. Dann

heißen die Zahlen

1

ck =

2π

Z2π

f (x)e−ikx dx , k ∈ Z ,

0

Fourier-Koeffizienten von f .

Diese Koeffizienten erhalten wir mittels

f (x)e

−ikx

=

n

X

l=−n

cl ei(l−k)x .

TH Nürnberg

8

Sei f eine reellwertige periodische Funktion.

• Dann gilt für die Fourier-Koeffizienten

c−k = c̄k , mit k ∈ Z ,

und

a0 ∈ R , ak ∈ R , bk ∈ R , mit k ∈ N .

• Ist f gerade, so gilt

2

bk = 0 und ak =

π

Zπ

f (x) cos(kx) dx mit k ∈ N .

0

• Ist f ungerade, so gilt

2

ak = 0 und bk =

π

Zπ

f (x) sin(kx) dx mit k ∈ N .

0

TH Nürnberg

9

Beispiele

• Sei f eine periodische Funktion mit

0

f : R → R , x 7→ f (x) = 1

für

(π − x) für

2

x=0

0 < x < 2π .

f (x)

2π

π

−6 π

−4 π

−2 π

2π

0

4π

6π

x

−π

Abbildung 1.2 Eine unstetige periodische Funktion

Die Funktion ist ungerade. Daher gilt

2

ak = 0 und bk =

π

Zπ

f (x) sin(kx) dx für k ∈ N0 .

0

Weiterhin erhalten wir für k ∈ N:

2

bk =

π

Zπ

Zπ

1

cos(kx) π

cos(kx)

f (x) sin(kx) dx = ((π − x) · (−

) −

dx)

π

k

k

0

0

0

π

1

1

1

= − 2 sin(kt) = .

k πk

k

0

Somit gilt

Sn (x) =

n

X

sin(kx)

k=1

k

.

TH Nürnberg

10

• Sei f eine periodische Funktion mit

1 für

f : R → R , x 7→ f (x) =

−1 für

0≤x<π

π ≤ x < 2π .

Es gilt

1

c0 =

2π

Z2π

f (x) dx = 0

0

und für k 6= 0

Zπ

Z2π

1

−ikx

ck =

( e

dx − e−ikx dx)

2π

0

=

π

π

2π

i

i

(e−ikx 0 − e−ikx π ) =

(2e−ikπ − 2) .

2πk

2πk

Demnach gilt

0 , falls k gerade,

ck =

2

, falls k ungerade .

iπk

Daher erhalten wir für die Fourier-Reihe von f

∞

∞

4 X sin((2n + 1)x)

2 X 1

i(2n+1)x

−i(2n+1)x

(e

−e

)=

.

iπ n=0 2n + 1

π n=0

2n + 1

Die Fourier-Reihe von f besteht aus den Partialsummen

n

4 X sin((2k + 1)x)

Sn (x) =

.

π k=0

2k + 1

Die ersten Partialsummen sind demnach

4

π

4

S1 (x) =

π

4

S2 (x) =

π

4

S3 (x) =

π

S0 (x) =

sin(x) ,

sin(3x)

sin(x) +

,

3

sin(3x) sin(5x)

sin(x) +

+

,

3

5

sin(3x) sin(5x) sin(7x)

sin(x) +

+

+

.

3

5

7

TH Nürnberg

11

y

S3

S2

S1

S0

x

Abbildung 1.3 Einige Partialsummen einer Fourier-Reihe

Die Schwingung

a1 cos(ωt) + b1 sin(ωt)

ist die Grundschwingung.

Die Schwingungen mit den Kreisfrequenzen kω, k > 1, sind die harmonischen Oberschwingungen.

Ist f : R → R eine stetige und stückweise stetig differenzierbare periodische Funktion, so

konvergiert die Fourier-Reihe von f gleichmäßig gegen f .

Anmerkung: Die Koeffizienten ak und bk lassen sich auch folgendermaßen schreiben:

2

ak =

T

ZT

f (t) cos(kωt) dt , mit k ∈ N0 ,

0

und

2

bk =

T

ZT

f (t) sin(kωt) dt , mit k ∈ N ,

0

wie sich mit Hilfe der Substitution x = ωt und ω =

2π

zeigt.

T

TH Nürnberg

1.3

12

Fourier- und Laplace-Transformation

Das Fourier-Integral

Ist f : R → C integrierbar, so ist auch die Funktion

x 7→ f (x)e−ixξ für jedes ξ ∈ R

integrierbar und das Integral

1

F (ξ) := √

2π

Z∞

f (x)e−ixξ dx

−∞

existiert.

Die Funktion F = Ff : R → C heißt Fourier-Transformierte von f .

Die Fourier-Transformation ist eine lineare Abbildung, d.h.

F(λf + µg) = λFf + µFg für λ, µ ∈ C .

Beispiel

Gegeben sei f : R → R mit

1 für |t| ≤ T

f (t) :=

0 für |t| > T .

f (t )

t

Abbildung 1.4 Graph von f

TH Nürnberg

13

Dann lässt sich der Graph von Ff folgendermaßen darstellen:

F (ξ)

√ π2 T

−8 π

−6 π

−4 π

−2 π

2π

4π

6π

8π

10 π

12 π

14 π

ξT

Abbildung 1.5 Graph von Ff

Das Laplace-Integral

Sei f : R+ → C und das Integral

Z∞

f (t)e−st dt

0

existiere.

Unter dem Konvergenzbereich Kf ⊂ C verstehen wir hier, die Menge aller Werte s, für die

dieses Integral konvergiert.

Durch

Z∞

F : Kf → C, s 7→ F (s) :=

e−st f (t) dt

0

ist die Laplace-Transformierte F = Lf erklärt.

TH Nürnberg

14

In der Elektrotechnik ist die Schreibweise

f (t) d

tF (s)

und F (s) t

df (t)

gebräuchlich.

Die Laplace-Transformation ist eine lineare Abbildung, d.h.

L(λf + µg) = λLf + µLg für λ, µ ∈ R .

Die inverse Laplace-Transformation wird mit L−1 bezeichnet.

Beispiele

• Für f (t) = 1 und s > 0 gilt

Z∞

ZT

1 −st T

−st

−st

L(1) (s) = e · 1 dt = lim

e dt = lim (− e )

T →∞

T →∞

s

0

0

0

1

1 e−sT

)= .

= lim ( −

T →∞ s

s

s

• Für f (t) = eγt , mit γ ∈ R, und s > γ gilt

1

γt

L(e ) (s) =

.

s−γ

• Für die Heaviside-Funktion H, gegeben durch

0 für t < 0

H(t) :=

1 für t ≥ 0 ,

und s > 0 gilt

Z∞

e−γs

L(H(t − γ)) (s) = e−st dt =

für festes γ ≥ 0 .

s

γ

Ähnlichkeitssatz: Ist f d

tF

und γ > 0, so gilt

1

s

L(f (γt)) (s) = F

,

γ

γ

s L−1 (F ( )) (t) = γf (γt) .

γ

TH Nürnberg

15

Dämpfungssatz: Ist f d tF , so gilt

L(eγt f (t)) (s) = F (s − γ) ,

L−1 (F (s − γ)) (t) = eγt f (t) .

Verschiebungssatz: Ist f d tF und γ > 0, so gilt

L(f (t − γ)H(t − γ)) (s) = e−γs F (s) ,

L−1 (e−γs F (s)) (t) = f (t − γ)H(t − γ) .

Faltung von Funktionen

Sind f, g : R → C integrierbare Funktionen, so ist die Funktion

(x, y) 7→ f (x)g(y − x)

über R2 integrierbar. Dann erklären wir die Faltung f ∗ g der Funktionen f und g durch

Z

(f ∗ g)(y) := f (x)g(y − x) dx ,

R

oder, im Zusammenhang mit der Laplace-Transformation, durch

Zt

(f ∗ g)(t) :=

f (τ )g(t − τ ) dτ .

0

Seien f, g : R → C integrierbare Funktionen, so gilt

• für die Fourier-Transformation F

√

F(f ∗ g) = 2π F(f )F(g) ,

• für die Laplace-Transformation L

L(f ∗ g) = F G ,

wobei f d

tF

und g d

tG.

TH Nürnberg

1.4

Übungsaufgaben

Aufgabe 1

Bestimmen Sie die Fourier-Reihe der periodischen Funktion f : R → R mit

f (x) = |x| für − π ≤ x < π .

Konvergiert die Fourier-Reihe von f gleichmäßig gegen f ?

Aufgabe 2

Bestimmen Sie die Fourier-Reihe der Funktion

f : R → R , x 7→ f (x) = | sin x| .

Aufgabe 3

Bestimmen Sie die Fourier-Reihe der periodischen Funktion f : R → R mit

f (x) = x(2π − x) , x ∈ [0, 2π) .

Aufgabe 4

Bestimmen Sie die Fourier-Reihe der periodischen Funktion f : R → R mit

A · t für

t ∈ [0, π)

π

f (t) :=

A

für

t ∈ [π, 2π) .

Aufgabe 5

Bestimmen Sie die Fourier-Transformierte von f : R → R mit

1 für |t| ≤ T

f (t) :=

0 für |t| > T .

16

TH Nürnberg

17

Aufgabe 6

Bestimmen Sie die Laplace-Transformierte folgender Funktionen:

a) Sei

1 für 0 < t < 1

0 sonst .

t für

0 für

f (t) :=

b) Sei

f (t) :=

t>0

t ≤ 0.

Aufgabe 7

Sei f : R → R periodisch und stetig differenzierbar und sei u : R → R periodisch und zweimal

stetig differenzierbar. Ferner sei

−u00 (x) = f (x) in [0, 2π], u(0) = u(2π) = 0 .

Geben Sie mittels Fourier-Reihen eine Lösung dieses Randwertproblems an.

TH Nürnberg

2

18

Deskriptive Statistik

2.1

Skalen

• Nominalskala

Bei Nominalskalen wird lediglich die Gleichheit oder Ungleichheit von Beobachtungen

innerhalb eines Merkmals festgestellt. Dabei wird das Merkmal durch verschiedene Begriffe oder Namen (lateinisch: nomen) untergliedert.

Beispiel: Das Merkmal ”Familienstand” wird durch Zuweisung eines Begriffs, wie ledig,

verheiratet, geschieden, verwitwet, charakterisiert.

• Ordinalskala

Liegt eine Ordinalskala vor, so kann, über Nominalskalen hinaus, auch die Ordnung (lateinisch: ordo) innerhalb eines Merkmals unterschieden werden.

Beispiel: Prüfungsleistungen lassen sich auf einer Ordinalskala anordnen.

• Intervallskala

Unter einer Intervallskala wird eine Skala verstanden, die bei gleichen Differenzen der

Quantitäten gleiche Differenzen der Messwerte impliziert.

Beispiel: Die Celsius- und die Fahrenheit-Skalen zur Temperaturmessung

• Verhältnisskala

Eine Verhältnisskala verfügt, neben den Eigenschafen einer Intervallskala, über einen

absoluten Nullpunkt und weist demnach keine negativen Werte auf.

Beispiel: Die Kelvin-Skala zur Temperaturmessung

TH Nürnberg

2.2

19

Der Begriff der Häufigkeit

Seien x1 , ..., xn die beobachteten Merkmalswerte eines Merkmals X mit Ausprägungen a1 , ..., ak ,

wobei

xi = aj (i) , i = 1, ..., n , j = 1, ..., k .

Beispiel

Bei einer Befragung der Studierenden wird untersucht, welche Verkehrsmittel vorwiegend für

den Weg zur Hochschule genutzt werden. Dabei kennzeichne

• a1 : die vorwiegende Nutzung öffentlicher Verkehrsmittel

• a2 : die vorwiegende Nutzung eines privaten KFZ

• a3 : weitere Möglichkeiten.

Gibt beispielsweise der fünfte Studierende an, er nutze vorwiegend öffentliche Verkehrsmittel,

so kann

x5 = a1 (5)

geschrieben werden.

Als absolute Häufigkeit Hn (aj ) der Ausprägung aj wird die Anzahl der Fälle, in denen aj

auftritt, bezeichnet. Es gilt

n

X

Hn (aj ) = n .

j=1

Der Wert

hn (aj ) =

Hn (aj )

n

wird als relative Häufigkeit bezeichnet.

TH Nürnberg

2.3

2.3.1

20

Beschreibung von Häufigkeitsverteilungen

Lagemaße

• Das arithmetische Mittel

n

k

1X

1X

x̄ =

xi =

aj · Hn (aj ) .

n i=1

n j=1

Beispiele

– Sei

h3 (a1 ) =

81

12

7

, h3 (a2 ) =

, h3 (a3 ) =

100

100

100

und

a1 = 1 , a 2 =

3

, a3 = 5 .

2

Dann gilt

x̄ =

81

3 12

7

134

+ ·

+5

=

.

100 2 100

100

100

– Ein Bastler bestimmt die Länge der ihm zur Verfügung stehenden Holzleisten. Dabei

erhält er für die Holzleisten i, 1 ≤ i ≤ 20, folgende Werte:

i

1

2

3

4

5

Länge xi

in cm

115

130

150

115

185

i

Länge xi

in cm

6

145

7

150

8

150

9

145

10

155

i

11

12

13

14

15

Länge xi

in cm

125

130

150

155

175

Für das arithmetische Mittel ergibt sich

n

1X

1

x̄ =

xi =

· 2920 cm = 146 cm .

n i=1

20

i

16

17

18

19

20

Länge xi

in cm

130

175

145

150

145

TH Nürnberg

21

Für die absoluten und relativen Häufigkeiten der verschiedenen Längen gilt

Länge ai

in cm

115

125

130

145

150

155

175

185

Hn (ai )

hn (ai )

2

1

3

4

5

2

2

1

0, 10

0, 05

0, 15

0, 20

0, 25

0, 10

0, 10

0, 05

Das arithmetische Mittel lässt sich auch mit Hilfe der absoluten Häufigkeiten Hn (ai )

bestimmen. Es gilt

8

1 X

ai Hn (ai ) = 146 cm .

x̄ =

20 i

• Das geometrische Mittel

x̄g =

√

n

x1 · x2 · .... · xn ,

wobei xi ≥ 0, i = 1, ..., n, sei.

Beispiel: Mittelwert prozentualer Veränderungen.

• Das harmonische Mittel

n

,

x̄h = P

n

1

i=1

xi

wobei xi > 0, für i = 1, ..., n, oder xi < 0, für i = 1, ..., n, sei.

Beispiel: Mittelwert der Geschwindigkeiten

vi =

4xi

, i = 1, 2 ,

4ti

mit 24xi = 4x und 4t1 + 4t2 = 4t.

TH Nürnberg

22

• Der Median x̃0,5

(

x(n+1)/2

falls n ungerade

x̃0,5 = 1

(x n2 + x n2 +1 ) falls n gerade

2

und das α-Quantil x̃α , mit 0 < α < 1,

(

x[n·α]+1

falls n · α ∈

/Z

,

x̃α = 1

(x

+

x

)

falls

n

·

α

∈

Z

n·α

n·α+1

2

wobei x1 ≤ ... ≤ xn vorausgesetzt sei und [r] den ganzzahligen Anteil von r ∈ R

bezeichne.

Beispiel: Sind 30 Messwerte der Größe nach so geordnet, dass x1 ≤ ... ≤ x30 , dann ist

– der Median der Wert von

1

(x15 + x16 )

2

– und das 0, 1-Quantil der Wert von

1

(x3 + x4 ) ,

2

da n · α = 30 · 0, 1 = 3.

Hierzu betrachten wir beispielsweise die Lebensdauer xi von 30 Glühbirnen:

i

1

2

3

4

5

6

xi

i

xi

in h

in h

480 7 511

490 8 514

502 9 521

504 10 535

504 11 598

505 12 602

i

13

14

15

16

17

18

xi

in h

612

630

670

805

811

880

i

19

20

21

22

23

24

xi

in h

920

945

990

1005

1010

1010

i

25

26

27

28

29

30

xi

in h

1045

1065

1103

1208

1280

1350

• Der Modalwert

Der Modalwert (oder Modus) xmod ist der häufigste Beobachtungswert. Demnach gilt

hn (xmod ) ≥ hn (aj ) für j = 1, ..., k .

TH Nürnberg

2.3.2

23

Streuungsmaße

• Die Spannweite

Sei {x1 , ..., xn }, mit x1 ≤ .. ≤ xn , eine geordnete Menge von Beobachtungswerten. Dann

heißt

R := xn − x1

Spannweite (Range) R der Häufigkeitsverteilung.

• Der Quantilsabstand

Der Quantilsabstand R1−α , mit 0 < α < 1, ist definiert als

R1−α = x̃1− α2 − x̃ α2 .

Anmerkung: Das Intervall

[x̃ α2 ; x̃1− α2 ]

enthält mindestens (1 − α) · 100% der Beobachtungswerte.

• Die mittlere absolute Abweichung vom Median dx̃ ist definiert als

n

1X

dx̃ :=

|xi − x̃0,5 | .

n i=1

• Die Varianz und die Standardabweichung

Seien x1 , ..., xn Merkmalswerte und a1 , ..., ak Ausprägungen des betrachteten Merkmals.

Dann wird die (empirische) Varianz der Beobachtungsreihe definiert als

n

s2 :=

1X

(xi − x̄)2 .

n i=1

Damit ist auch die Standardabweichung s durch

√

s = s2

gegeben.

Anmerkung: Eine weitere Definition der Varianz ist durch die Stichprobenvarianz

n

1 X

s =

(xi − x̄)2

n − 1 i=1

2

TH Nürnberg

24

gegeben. Diese Definition führt zu einer erwartungstreuen Schätzung der Varianz.

Weiterhin gilt

n

X

2

(xi − x̄) =

i=1

n

X

x2i

k

k

X

X

2

− nx̄ =

(aj − x̄) Hn (aj ) =

a2j Hn (aj ) − nx̄2

i=1

j=1

j=1

Beispiel

Für das zweite Beispiel aus Abschnitt 2.3.1 gilt

s2 =

8

1 X

(aj − 146)2 Hn (aj )

20 j=1

1

((115 − 146)2 · 2 + (125 − 146)2 · 1 + ... + (185 − 146)2 · 1) cm2

20

= 329 cm2

=

und

s = 18 cm .

Demnach weisen die Holzleisten eine durchschnittliche Länge von 146 cm mit einer

durchschnittlichen Abweichung von 18 cm auf.

2.3.3

Maße der Schiefe und Wölbung

Seien x1 , ..., xn die Merkmalswerte einer Beobachtung und x̄ der arithmetische Mittelwert dieser Werte.

• Die Schiefe oder das Schiefemaß nach Fischer, γ1 , ist definiert als

n−1

γ1 :=

(n−1

n

P

(xi − x̄)3

i=1

n

P

.

3

(xi − x̄)2 ) 2

i=1

• Die Wölbung (Exzeß, Kurtosis) γ2 ist definiert als

n−1

n

P

(xi − x̄)4

i=1

γ2 :=

(n

n

P

−1

(xi −

i=1

− 3.

x̄)2 )2

TH Nürnberg

2.4

25

Der Begriff der Wahrscheinlichkeit

Mit wachsendem n nähert sich der Wert von h(A) der Wahrscheinlichkeit P (A) an.

Der Grundraum oder Ereignisraum Ω ist die Menge aller möglichen Ergebnisse eines Zufallsexperiments und damit die Vereinigungsmenge aller Elementarereignisse.

Die Wahrscheinlichkeit P wird durch die Kolmogoroffschen Axiome vollständig beschrieben:

• Positivität

P (A) ≥ 0 für jedes Ereignis A ⊂ Ω

• Normiertheit

P (Ω) = 1

• σ-Additivität

P(

∞

[

Ai ) =

i=1

∞

X

P (Ai )

i=1

für jede Folge paarweise disjunkter Ereignisse Ai ⊂ Ω.

Für die Wahrscheinlichkeit der Vereinigung zweier Ereignisse A1 und A2 gilt demnach

P (A1 ∪ A2 ) = P (A1 ) + P (A2 ) − P (A1 ∩ A2 ) .

Auch andere bekannte Rechenregeln lassen sich aus obigen Axiomen herleiten, wie z. B.

P (Ā) = 1 − P (A)

und

P (A − B) = P (A) − P (B) , falls B ⊂ A .

TH Nürnberg

26

Die Laplace-Wahrscheinlichkeit

Für Zufallsexperimente mit endlich vielen, gleichwahrscheinlichen Ereignissen, lässt sich die

Wahrscheinlichkeit eines Ereignisses mittels

P (A) =

|A|

|Ω|

berechnen. Dabei bezeichnet

|A| : die Anzahl der Elemente von A

und

|Ω| : die Anzahl der Elemente von Ω .

Beispiel

Wird zweimal mit einem herkömmlichen Spielwürfel gewürfelt, so beträgt die Wahrscheinlichkeit, dabei zweimal die Augenzahl 3 zu erhalten, d.h. die Wahrscheinlichkeit für das Ereignis

A = {(3, 3)}

P (A) =

1

.

36

Dabei ist die Ereignisraum Ω:

Ω = {(1, 1), (1, 2), (1, 3), ..., (6, 6)} .

TH Nürnberg

2.5

27

Kombinatorik

Permutationen

Hierbei werden n ∈ N verschiedene Elemente zu einem n-Tupel angeordnet. Eine solche Anordnung wird als n-stellige Permutation bezeichnet.

Gibt es unter den Elementen eines n-Tupels k < n voneinander verschiedene, die mit den

jeweiligen Häufigkeiten n1 , n2 , ... , nk auftreten, wobei

n1 + n2 + ... + nk = n

gilt, so wird die Anordnung zu einem n-Tupel als Permutation mit Wiederholung bezeichnet.

• Permutationen ohne Wiederholung

Für die Anzahl p(n) aller n-stelligen Permutationen ohne Wiederholung gilt

p(n) = n! .

• Permutationen mit Wiederholung

Für die Anzahl p(n; n1 , ..., nk ) aller n-stelligen Permutationen mit n1 , ... , nk Wiederholungen gilt

p(n; n1 , ..., nk ) =

n!

.

n1 ! · ... · nk !

Variationen

Hierbei werden k-Tupel (a1 , ..., ak ) mit ai ∈ {a1 , ..., an } betrachtet. Eine solche Anordnung zu

einem k-Tupel heißt Variation k-ter Ordnung von n Elementen. Gilt ai 6= aj für i 6= j so wird

die Anordnung als Variation k-ter Ordnung von n Elementen ohne Wiederholung bezeichnet.

• Variationen ohne Wiederholung

Für die Anzahl v(n, k) aller Variationen k-ter Ordnung von n Elementen

ohne Wiederholung gilt

v(n, k) =

n!

.

(n − k)!

Beispiel: Werden aus eine Menge mit n Elementen ohne Zurücklegen/Wiederholung k

Elemente ausgewählt und die Reihenfolge dieser Auswahl berücksichtigt, so gibt es v(n, k)

Möglichkeiten.

TH Nürnberg

28

• Variationen mit Wiederholung

Für die Anzahl v ∗ (n, k) aller Variationen k-ter Ordnung von n Elementen

mit Wiederholung gilt

v ∗ (n, k) = nk .

Beispiel: Werden aus eine Menge mit n Elementen mit Zurücklegen/Wiederholung k Elemente ausgewählt und die Reihenfolge dieser Auswahl berücksichtigt, so gibt es v ∗ (n, k)

Möglichkeiten.

Kombinationen

Eine Kombination ist eine Teilmenge mit k Elementen, die aus einer Menge mit n Elementen

ausgewählt wird. Eine solche k-elementige Teilmenge heißt Kombination k-ter Ordnung von n

Elementen.

• Kombinationen ohne Wiederholung

Für die Anzahl c(n, k) aller Kombinationen k-ter Ordnung von n Elementen ohne Wiederholung gilt

n

n!

.

c(n, k) =

=

k!(n − k)!

k

Beispiel: Werden aus eine Menge mit n Elementen ohne Zurücklegen/Wiederholung k

Elemente ausgewählt und die Reihenfolge dieser Auswahl nicht berücksichtigt, so gibt es

c(n, k) Möglichkeiten.

• Kombinationen mit Wiederholung

Für die Anzahl c∗ (n, k) aller Kombinationen k-ter Ordnung von n Elementen mit Wiederholung gilt

n+k−1

(n + k − 1)!

∗

c (n, k) =

=

.

k

k!(n − 1)!

Beispiel: Werden aus eine Menge mit n Elementen mit Zurücklegen/Wiederholung k Elemente ausgewählt und die Reihenfolge dieser Auswahl nicht berücksichtigt, so gibt es

c∗ (n, k) Möglichkeiten.

Beispiele

• Es gibt

49

= 13 983 816

6

Möglichkeiten, aus 49 Zahlen, sechs verschiedene Zahlen auszuwählen.

TH Nürnberg

29

• Sollen jeweils zehn Gegenstände, von denen es vier verschiedene Sorten gibt, in eine Tüte

gefüllt werden, so existieren

4 + 10 − 1

= 286

10

Möglichkeiten, eine Tüte zu befüllen.

TH Nürnberg

2.6

30

Die bedingte Wahrscheinlichkeit und die

Unabhängigkeit von Ereignissen

P (B|A) bezeichnet die Wahrscheinlichkeit für das Eintreten des Ereignisses B unter der Bedingung, dass das Ereignis A bereits eingetreten ist (bedingte Wahrscheinlichkeit).

Es gilt

P (B|A) =

P (B ∩ A)

.

P (A)

Beispiel

Ein elektronisches Bauteil kann beispielsweise durch Kurzschluss ausfallen. Beträgt die Wahrscheinlichkeit P (d), dass ein Bauteil defekt ist 5%, und die Wahrscheinlichkeit P (K ∩ d), dass

ein Bauteile durch Kurzschluss ausgefallen ist 3%, so beträgt die Wahrscheinlichkeit P (K|d),

dass ein defektes Bauteil durch Kurzschluss ausgefallen ist

P (K|d) =

0, 03

P (K ∩ d)

=

= 0, 6 .

P (d)

0, 05

Satz von der totalen Wahrscheinlichkeit: Seien A1 , ..., Ak paarweise disjunkte Ereignisse mit

k

[

Ai = Ω .

i=1

Dann gilt für ein beliebiges Ereignis B

P (B) =

k

X

P (B|Ai )P (Ai ) .

i=1

Beispiel

Eine Tierarzpraxis in England beschäftigt drei Ärzte A1 , A2 und A3 . Arzt A1 leitet die Praxis

und arbeitet 4h pro Tag im Außendienst, die Ärzte A2 und A3 jeweils 8h pro Tag. Sei B das

Ereignis, dass bei einer Anfrage nur ein Hausbesuch notwendig ist. Unter P (B|Ai ) verstehen

wir die Wahrscheinlichkeit, dass Arzt Ai für eine Nachfrage nur einen Hausbesuch benötigt.

Hier sei

P (B|A1 ) = 0, 9 , P (B|A2 ) = 0, 8 , P (B|A3 ) = 0, 75 .

Es gilt

P (B) = P (B|A1 )P (A1 ) + P (B|A2 )P (A2 ) + P (B|A3 )P (A3 ) ,

TH Nürnberg

31

wobei P (Ai ) die Wahrscheinlichkeit angibt, dass der Arzt Ai den Hausbesuch abstattet. Demnach erhalten wir

P (B) = 0, 9 ·

1

2

2

+ 0, 8 · + 0, 75 · = 0, 8 .

5

5

5

Zwei Ereignisse A und B werden als (stochastisch) unabhängig bezeichnet, wenn

P (A ∩ B) = P (A)P (B)

gilt. Das ist gleichbedeutend mit

P (B|A) = P (B)

bzw.

P (A|B) = P (A) .

Die Bayessche Formel

Für zwei Ereignisse A und B gilt

P (B|A) =

P (B ∩ A)

.

P (A)

Die Wahrscheinlichkeit P (B ∩ A) wiederum, lässt sich folgendermaßen ausdrücken:

P (B ∩ A) = P (A|B)P (B) .

Ferner gilt

P (A) = P (A|B)P (B) + P (A|B̄)P (B̄) .

Zusammengefasst erhalten wir die Bayessche Formel

P (B|A) =

P (A|B)P (B)

.

P (A|B)P (B) + P (A|B̄)P (B̄)

Diese lautet für paarweise disjunkte Ereignisse A1 , ..., Ak , mit

k

[

Ai = Ω ,

i=1

und ein beliebiges Ereignis B:

P (Ai |B) =

P (B|Ai )P (Ai )

.

k

P

P (B|Aj )P (Aj )

j=1

TH Nürnberg

2.7

32

Bivariate Datenanalyse

Seien X und Y Merkmale, die in n Untersuchungen, die Ausprägungen

ai , i = 1, ..., l für X

und

bk , k = 1, ..., m für Y

zeigen. Die Werte

Hik = H(ai , bk ) , i = 1, ..., l , k = 1, ..., m ,

geben die absolute Häufigkeit der einzelnen Ausprägungen (ai , bk ) an.

Die Zeilensummen Hi· lassen sich mittels

Hi· :=

m

X

Hik

k=1

und die Spaltensummen mittels

H·k :=

l

X

Hik

i=1

berechnen.

Satz: Sind die Merkmale X und Y unabhängig, so gilt

Hik =

Hi· H·k

für i = 1, ..., l, k = 1, ..., m .

n

Beispiel

Für das Merkmal (X, Y ) seien folgende Häufigkeitswerte gegeben:

x1

x2

x3

x4

H·k

y1

y2

Hi·

3

6

12

9

30

7 10

14 20

28 40

21 30

70 100

TH Nürnberg

33

Daher gilt für die bedingten Häufigkeitsfunktionen

x1

x2

x3

x4

sonst

h(xi |y1 )

h(xi |y2 )

3

30

6

30

12

30

9

30

7

70

14

70

28

70

21

70

Summe

=

=

=

=

0

1

10

2

10

4

10

3

10

1, 0

=

=

=

=

0

1

10

2

10

4

10

3

10

1, 0

Da die bedingten relativen Häufigkeitsfunktionen h(xi |y1 ) und h(xi |y2 ) für das Merkmal X

gleich sind, ist das Merkmal X statistisch unabhängig vom Merkmal Y .

Für metrisch skalierte Merkmale (X, Y ) ist der Korrelationskoeffizient nach Bravais-Pearson

rXY gegeben. Treten die Ausprägungen (ai , bk ), i = 1, ..., l, k = 1, ..., m, mit Häufigkeiten Hik

auf, so wird dieser als

l P

m

P

(ai − ā)(bk − b̄)Hik

i=1 k=1

rXY := s

(

l

P

(ai − ā)2 Hi· )(

i=1

m

P

(bk − b̄)2 H·k )

k=1

definiert.

Es gilt

l P

m

P

ai bk Hik − n ā b̄

i=1 k=1

rXY = s

(

l

P

i=1

n

P

xi yi − n x̄ ȳ

i=1

a2i Hi· − nā2 )(

m

P

k=1

=r n

.

n

P 2

P

2

2

2

( xi − n x̄ )( yi − n ȳ )

b2k H·k − n b̄2 )

i=1

i=1

Da die empirische Varianz s2 einer Beobachtungsreihe x1 , ..., xn durch

n

n

1 X 2

1X

2

(xi − x̄) = (

s :=

xi − nx̄2 )

n i=1

n i=1

2

und die empirische Kovarianz zwischen X und Y durch

sXY

n

n

1 X

1X

(xi − x̄)(yi − ȳ) = (

xi yi − n x̄ ȳ)

:=

n i=1

n i=1

TH Nürnberg

34

gegeben ist, gilt demnach

rXY =

sXY

.

sx · sy

Beispiel

Wir nehmen an, dass bei gleichbleibenden Ausprägungen des Merkmals X, die Ausprägungen

des Merkmals Y folgendermaßen variieren:

xi

0

2

4

6

8

10

12

14

rXY

yi

2

1

4

3

6

5

8

7

0, 905

yi

4

3

2

1

8

7

6

5

0, 52

yi

1

8

2

7

3

6

4

5

0, 19

yi

2

7

5

3

8

4

1

6

0, 00

yi

yi

3

8

8

6

5

4

2

2

7

7

4

3

1

5

6

1

−0, 14 −0, 62

Y

r XY =0,905

X

Abbildung 2.1 Korrelation mit rXY = 0, 905

TH Nürnberg

35

Y

r XY =0,52

X

Abbildung 2.2 Korrelation mit rXY = 0, 52

Y

r XY =0,19

X

Abbildung 2.3 Korrelation mit rXY = 0, 19

TH Nürnberg

36

Y

r XY =0,00

X

Abbildung 2.4 Korrelation mit rXY = 0, 00

Y

r XY =−0,14

X

Abbildung 2.5 Korrelation mit rXY = −0, 14

TH Nürnberg

37

Y

r XY =−0,62

X

Abbildung 2.6 Korrelation mit rXY = −0, 62

TH Nürnberg

2.8

38

Das Gaußsche Fehlerfortpflanzungsgesetz

Um zu bestimmen, wie sich Fehler von Messungen in einer Meßgröße niederschlagen, betrachten wir die jeweilige funktionale Abhängigkeit und bestimmen neben dem resultierenden Mittelwert auch die resultierende Abweichung der Meßgröße nach dem Fehlerfortpflanzungsgesetz

von Gauß.

Dabei nehmen wir an, dass die Messgröße

f : U → R, x 7→ f (x) ,

mit U ⊂ Rn , von x = (x1 , ..., xn ) abhängt. Werte der Variablen xi werden durch eine Messung

bestimmt. Dabei treten Messfehler auf, so dass wir statt xi die Größe xi ± 4xi betrachten.

Für f : U → R mit U ⊂ Rn können wir, bei kleinen, nicht-korrelierten Fehlern

p

4xi = Var Xi

die Näherung

n

X

∂f

(4z) ≈

(

(x = µ))2 (4xi )2

∂x

i

i=1

2

verwenden. Dabei sei µi := E(Xi ) und µ = (µ1 , µ2 , ..., µn ).

Beispiel

Für den Ohmschen Widerstand gilt

R = R(U, I) =

U

.

I

Hier erfolgt die Messung des Widerstandes R anhand einer Messung der Spannung U und der

Stromstärke I.

U0

Sei U0 := µ1 , I0 := µ2 und R0 :=

.

I0

Es gilt

∂R

1

= ,

∂U

I

∂R

U

=− 2

∂I

I

und

(4R)2 ≈ (

1 2

U0

1

) (4U )2 + ( 2 )2 (4I)2 = ( )2 ((4U )2 + R02 (4I)2 ) .

I0

I0

I0

TH Nürnberg

39

Somit erhalten wir für I = (10 ± 0, 3) A und U = (220 ± 2) V

R0 =

U0

= 22, 0 Ω

I0

und

1

4R ≈

I0

r

q

1

9

(4U )2 + R02 (4I)2 =

22 + 222 ·

Ω ≈ 0, 7 Ω .

10

100

TH Nürnberg

2.9

40

Lineare Regression

Lassen sich die Daten der Ausprägungen zweier Merkmale X und Y näherungsweise in Form

eines linearen Zusammenhangs darstellen, so verhilft die lineare Regressionsrechnung zu einer

genaueren Analyse der funktionalen Abhängigkeit beider Merkmalsausprägungen. Dabei liegen

die Daten in Form von Wertepaaren (x1 , y1 ), ...., (xn , yn ), mit xi , yi ∈ R, vor.

Es wird davon ausgegangen, dass

yi = α + βxi + ci für i = 1, ..., n

gilt. Hier sind α, β, ci ∈ R, wobei die Größen ci zufällige Fehler darstellen.

Die Methode der kleinsten Quadrate

Die Parameter α und β sollen so bestimmt werden, dass durch die Regressionsgerade

ŷ = a + bx

eine möglichst gute Schätzung ŷ für die Ausprägung y des Merkmals Y bietet.

Ein geeignetes Maß für die Güte dieser Schätzung stellt die Summe der Abweichungsquadrate

2

S =

n

X

(yi − ŷi )2

i=1

dar, wobei

ŷi := a + bxi

sei. Nun sollen die Schätzgrößen a und b für α und β so bestimmt werden, dass S 2 minimal

wird.

TH Nürnberg

41

y

6

( xi , yi)

5

̂y =a +b x

4

3

( x i , ŷ i )

2

1

0

0

1

2

3

4

5

6

7

8

x

Abbildung 2.7 Methode der kleinsten Quadrate

Die Parameter a und b ergeben sich dann als Lösungen des Normalengleichungssystems

n

X

∂S 2

= −2

(yi − a − bxi ) = 0

∂a

i=1

und

n

X

∂S 2

= −2

xi (yi − a − bxi ) = 0 .

∂b

i=1

Nach der ersten der beiden Gleichungen ist der Schätzwert für α

a = ȳ − bx̄ ,

wobei

n

n

1X

1X

x̄ =

xi und ȳ =

yi

n i=1

n i=1

die Mittelwerte der Größen xi bzw. yi sind.

Die zweite Gleichung impliziert

n

n

1X

1X 2

xi yi − ȳx̄ + bx̄2 − b

x = 0.

n i=1

n i=1 i

Nach dieser Gleichung und mit Hilfe der Identitäten

n

X

i=1

(xi − x̄)(yi − ȳ) =

n

X

i=1

xi yi − nx̄ȳ

TH Nürnberg

42

und

n

X

(xi − x̄)2 =

i=1

n

X

x2i − x̄2 n

i=1

erhalten wir schließlich

n

P

b=

(xi − x̄)(yi − ȳ)

i=1

n

P

,

(xi − x̄)2

i=1

den Schätzwert für β.

Beispiel

Gesucht ist die Regressionsgerade für folgende Daten (xi , yi ):

(−4, −3), (−2, 1), (−1, 0), (0, 1), (4, 5) .

Die Schätzwerte a und b lassen sich mittels

5

X

xi = −4 − 2 − 1 + 0 + 4 = −3 ,

i=1

5

X

5

X

yi = −3 + 1 + 0 + 1 + 5 = 4 ,

i=1

x2i = 42 + 22 + 1 + 0 + 42 = 37

i=1

und

5

X

xi yi = (−4) · (−3) + (−2) · 1 + (−1) · 0 + 0 · 1 + 4 · 5 = 30

i=1

bestimmen. Demnach gilt

30 · 5 + 12 + b(9 − 5 · 37) = 0

und

5a = 4 + 3b .

TH Nürnberg

43

Die Parameter der Regressionsgerade

y = a + bx

sind daher

a ≈ 1, 35 , b ≈ 0, 92 .

y

6

5

4

3

2

1

0

-5

-4

-3

-2

-1

-1

0

1

2

3

4

5

x

-2

-3

-4

Abbildung 2.8 Datenpunkte und die zugehörige Regressionsgerade

Treten nicht nur zwei, sondern allgemein m unabhängige Merkmale auf, so verwenden wir bei

einem linearen Ansatz als Schätzfunktion

ŷi = a0 + a1 x1i + a2 x2i + ... + am xmi .

Mit

1

1

.

X=

.

.

1

x11

x12

.

.

.

x1n

x21

x22

.

.

.

x2n

...

...

.

.

.

...

xm1

xm2

.

.

.

xmn

und

y1

a0

y2

a1

.

.

y=

. , a = .

.

.

yn

am

TH Nürnberg

44

folgt

a = (X t X)−1 X t y .

Beweis

Es gilt

ŷ = Xa .

Gemäß der Methode der kleinsten Quadrate wird

2

S =

n

X

(yi − ŷi )2

i=1

minimiert.

Differenzieren wir S 2 nach a0 , a1 , ..., am und beachten, dass grad S 2 = 0 eine notwendige

Bedingung für das Vorliegen eines kritischen Punktes ist, so erhalten wir

n

X

y i = a0 n + a1

n

X

i=1

x1i + a2

i=1

n

X

i=1

n

X

yi x1i = a0

yi x2i = a0

n

X

i=1

n

X

i=1

x1i + a1

x2i + a1

i=1

..

.

n

X

yi xmi = a0

i=1

n

X

i=1

n

X

i=1

n

X

x21i + a2

i=1

xmi

i=1

n

X

x1i x2i + a2

i=1

xmi + a1

n

X

x2i x1i + ... + am

i=1

..

.

n

X

x2i + ... + am

n

X

i=1

..

.

n

X

i=1

x22i + ... + am

x1i xmi + a2

..

.

n

X

n

X

i=1

n

X

xmi x1i

xmi x2i

i=1

x2i xmi + ... + am

i=1

..

.

n

X

x2mi .

i=1

Demnach gilt

X t Xa = X t y

und daher

a = (X t X)−1 X t y .

Anmerkung: Mit Hilfe der euklidischen Norm k.k können wir auch

S 2 = ky − Xak2 = (y − Xa)t (y − Xa) = y t y − y t Xa − (Xa)t y + (Xa)t Xa

= at X t Xa − 2y t Xa + y t y

schreiben.

TH Nürnberg

2.10

45

Zufallsvariable und Wahrscheinlichkeitsverteilungen

Eine Zufallsgröße oder Zufallsvariable ist eine Funktion X : Ω → R,

• deren Werte reelle Zahlen sind, die durch ein Zufallsexperiment bestimmt werden

• und deren Ereignissen Wahrscheinlichkeiten zugeordnet sind.

Der Wert x, den die Zufallsvariable X annimmt, heißt Realisation von X.

Betrachten wir die Ereignisse X ≤ t einer Zufallsvariable X, so erhalten wir mit

FX (t) = P (X ≤ t)

die Verteilungsfunktion oder Wahrscheinlichkeitsverteilung der Zufallsvariablen X.

Die Funktion FX besitzt folgende Eigenschaften:

(i) FX ist monoton wachsend.

(ii) FX ist rechtsseitig stetig, d.h.

lim FX (t + h) = FX (t) .

h&0

(iii) FX besitzt die Grenzwerteigenschaften

lim FX (t) = 1

t→∞

und

lim FX (t) = 0 .

t→−∞

Ist die Zufallsvariable X diskret mit den möglichen Realisationen x1 , x2 , ..., so gilt für die

Verteilungsfunktion

X

FX (t) =

P (X = xi ) .

{i∈N|xi ≤t}

Existiert zu einer Verteilungsfunktion FX eine Funktion fX , so dass

Zt

FX (t) =

fX (ξ)dξ

−∞

gilt, dann wird die Wahrscheinlichkeitsverteilung als stetige Verteilung bezeichnet.

Die Funktion fX heißt Dichtefunktion oder Dichte.

TH Nürnberg

2.10.1

46

Kenngrößen von Zufallsvariablen

Ist X eine stetige Zufallsvariable mit einer Dichte f , für welche das Integral von xf (x) über R

existiert, so gilt für den Erwartungswert oder Mittelwert EX:

Z∞

x · f (x) dx .

EX =

−∞

Ist die Zufallsvariable X diskret mit den möglichen Realisationen x1 , x2 , ..., so gilt

EX =

∞

X

xi · P (X = xi ) .

i=1

Unter der Varianz einer Zufallsgröße X verstehen wir die Größe

Var X := E(X − EX)2 .

Die Größe σ, definiert durch

2

σ 2 = σX

:= Var X

heißt Standardabweichung.

Ungleichung von Tschebyscheff: Ist c ∈ R∗+ , so gilt

P (|X − EX| ≥ c) ≤

Var X

.

c2

Demnach erhalten wir

P (|X − EX| ≥ k · σ) ≤

σ2

1

= 2

2

(k · c)

k

für k · σ ∈ R∗+ . So lässt sich beispielweise herleiten, dass Werten, die mindestens 3σ vom

Erwartungswert abweichen, höchstens mit der Wahrscheinlichkeit 19 auftreten.

Satz von Steiner: Es gilt

Var X = EX 2 − (EX)2 .

TH Nürnberg

47

Ist FX eine stetige Verteilung, so gilt für das α-Quantil ξα

Zξα

FX (ξα ) =

fX (x) dx = α .

−∞

f (x)

α

ξα

x

Abbildung 2.9 Das α-Quantil einer stetigen Verteilung

Für α =

1

2

erhalten wir den Median.

Sind X und Y Zufallsvariablen, dann ist die Kovarianz definiert durch

Cov(X, Y ) := E(X − EX)(Y − EY ) .

Ist Cov(X, Y ) = 0, so werden die Zufallsvariablen X und Y als unkorreliert bezeichnet. Sind

die Zufallsvariablen X und Y stochastisch unabhängig, so folgt

E(X1 · X2 ) = E(X1 ) · E(X2 )

und daher Cov(X, Y ) = 0. Die Umkehrung dieser Schlussfolgerung gilt jedoch nicht allgemein.

Weiterhin gilt

Cov(X1 , X2 ) = E(X1 · X2 ) − E(X1 )E(X2 ) ,

Cov(X1 + X2 , Y ) = Cov(X1 , Y ) + Cov(X2 , Y ) ,

Cov(X, Y1 + Y2 ) = Cov(X, Y1 ) + Cov(X, Y2 ) ,

Cov(a0 + a1 X, b0 + b1 Y ) = a1 b1 Cov(X, Y ) für a0 , a1 , b0 , b1 ∈ R .

TH Nürnberg

48

Der Korrelationskoeffizient ρ der Zufallsvariablen X und Y nach Bravais-Pearson ist definiert

durch

ρ = ρ(X, Y ) = Corr(X, Y ) :=

Cov(X, Y )

.

σX · σY

Sind Xi , i = 1, ..., n, Zufallszahlen, so gilt

Var(X1 + X2 + ... + Xn ) =

n

X

i=1

Var(Xi ) +

X

Cov(Xi , Xj ) .

i,j=1,...,n

i6=j

Ist n = 2, so können wir

Var(X1 + X2 ) = Var(X1 ) + Var(X2 ) + 2 Cov(X1 , X2 )

schreiben.

TH Nürnberg

2.10.2

49

Die Binomialverteilung

Eine Zufallsvariable X heißt binomialverteilt mit den Parametern n und p, B(n, p), falls

n

P (X = k) = bn,p (k) :=

· pk · (1 − p)n−k , k ∈ {0, ..., n} ,

k

gilt. Die zugehörige Verteilungsfunktion lautet

X n

Bn,p (x) =

· pk · (1 − p)n−k .

k

k≤x

b6 ;0,5

0,35

0,3

0,25

0,2

0,15

0,1

0,05

0

1

0

2

1

3

2

4

3

5

4

6

5

7

6

8

9

k

Abbildung 2.10 Die Dichte bn,p der Binomialverteilung für

n = 6 und p = 0, 5

b8; 0,3

0,35

0,3

0,25

0,2

0,15

0,1

0,05

0

1

0

2

1

3

2

4

3

5

4

6

5

7

6

8

7

9

k

Abbildung 2.11 Die Dichte bn,p der Binomialverteilung für

n = 8 und p = 0, 3

TH Nürnberg

50

Solche Histogramme ergeben sich auch durch Häufigkeitsverteilungungen eines sog. GaltonBretts. Dabei werden n Kugeln durch Hindernisse abgelenkt, wobei sie mit einer Wahrscheinlichkeit p in eine Richtung abgelenkt werden und mit der Wahrscheinlichkeit 1 − p in die andere

Richtung. Schließlich werden sie in n + 1 Fächern aufgefangen.

Für den Erwartungswert erhalten wir

n

X

n k

EX =

k

p (1 − p)n−k

k

k=0

= np

n

X

k=1

= np

n−1

X

k=0

(n − 1)!

pk−1 (1 − p)n−k

(n − k)!(k − 1)!

(n − 1)!

pk (1 − p)n−(k+1)

(n − (k + 1))!k!

n−1 X

n−1 k

= np

p · (1 − p)n−k−1

k

k=0

und mit dem Binomischen Lehrsatz:

EX = np(p + (1 − p))n−1 = np .

Für die Varianz gilt

V arX = np(1 − p) .

TH Nürnberg

2.10.3

51

Die Hypergeometrische Verteilung

Eine Zufallsvariable X heißt hypergeometrisch verteilt mit den Parametern N , M und n, H(N, M, n),

falls

M N −M

P (X = k) = hN,M,n (k) :=

k

n−k

N

n

, k = 0, ..., n ,

gilt.

Hypergeometrische Verteilungen treten beispielsweise auf, wenn die Wahrscheinlichkeit berechnet werden soll, aus einer Menge von N Kugeln, mit M weißen und N − M schwarzen, k

weiße Kugeln zu ziehen, wobei die Kugeln bei der Ziehung nicht zurückgelegt werden.

2.10.4

Die Poisson-Verteilung

Falls µ = np konstant ist, gilt

lim bn,p (k) =

n→∞

µk e−µ

.

k!

Anmerkung: Nach dem Grenzwertsatz von Poisson gilt das auch unter der schwächeren Voraussetzung, dass Xn B(n, pn )-verteilt sind und lim npn = µ ist.

n→∞

Die durch

ψµ (k) :=

µk e−µ

, k ∈ N0 , µ ∈ R∗+ ,

k!

definierte Verteilung heißt Poisson-Verteilung P (µ). Die zugehörige Verteilungsfunktion lautet

Ψµ (x) =

X µk e−µ

k≤x

k!

.

TH Nürnberg

52

ψ4( k )

0,25

0,2

0,15

0,1

0,05

0

01

21

3

2

43

45

65

7

6

78

89

10

9

11

10

k

Abbildung 2.12 Die Dichte ψµ der Poisson-Verteilung für µ = 4

ψ 8 (k )

0,16

0,14

0,12

0,1

0,08

0,06

0,04

0,02

0

01

12

23

43

45

56

67

8

7

98

10

9

11

10

12

11

13

12

14

13

15

14

16

15

k

Abbildung 2.13 Die Dichte ψµ der Poisson-Verteilung für µ = 8

Für den Erwartungswert erhalten wir

∞

X

∞

µk−1 −µ

µk −µ X

EX =

k· e =

µ·

e = µ.

k!

(k − 1)!

k=0

k=1

Für die Varianz gilt

Var X = µ .

TH Nürnberg

53

Beispiele

• Sei p = 0, 01 die Wahrscheinlichkeit, dass ein Produkt fehlerhaft ist. Gesucht wird die

Wahrscheinlichkeit, dass unter n = 100 Stück höchstens drei fehlerhafte Erzeugnisse

auftreten.

Mit Hilfe der Binomialverteilung

X n

Bn,p (3) =

· pk · (1 − p)n−k

k

k≤3

erhalten wir

100

100

0

100

Bn,p (3) =

· (0, 01) · (0, 99) +

· (0, 01)1 · (0, 99)99

0

1

100

100

2

98

+

· (0, 01) · (0, 99) +

· (0, 01)3 · (0, 99)97 = 0, 9816 .

2

3

Die Poisson-Verteilung ist eine gute Näherung für die Binomialverteilung, falls n groß

und p, mit p = µn−1 , klein ist. Mittels

X µk e−µ

Ψµ (3) =

k!

k≤x

erhalten wir

10 e−1 11 e−1 12 e−1 13 e−1

Ψµ (3) =

+

+

+

= 0, 9810 .

0!

1!

2!

3!

• Wir betrachten die Anzahl von Telefonanrufen in einer Telefonzentrale. Dabei sei k die

Anzahl von Telefonanrufen innerhalb eines Zeitintervalls I := [t0 , t1 ] und µ die durchschnittliche Anzahl von Anrufen pro Zeiteinheit.

Sei

Ii := [t0 + (i − 1)

t1 − t0

t1 − t0

; t0 + i

], 1 ≤ i ≤ n.

n

n

Daher gilt

n

[

Ii = I mit Ii ∩ Ij = ∅ für i 6= j .

i=1

Die Wahrscheinlichkeit für das Auftreten des Ereignisses, dass k Anrufe in einem Intervall Ii stattfinden, ist für jedes dieser Intervalle gleich. Außerdem sind diese Ereignisse in

Ii stochastisch unabhängig von jenen in Ij , für j 6= i.

Durch Erhöhung von n verfeinern wir die Unterteilung von I so, dass in einem Intervall

Ii höchstens ein Anruf auftreten kann.

TH Nürnberg

54

Es sei nun

pn : Wahrscheinlichkeit für 1 Anruf in einem Intervall Ii

1 − pn : Wahrscheinlichkeit für 0 Anrufe in einem Intervall Ii .

Dann beträgt die Wahrscheinlichkeit für k Anrufe im Gesamtintervall I:

n k

P (X = k) = bn,p (k) =

p (1 − pn )n−k .

k n

Falls lim npn = µ ist, gilt

n→∞

lim bn,pn (k) =

n→∞

µk e−µ

= ψµ (k) .

k!

Sind zwei jeweils poissonverteilte Zufallsvariable X1 und X2 stochastisch unabhängig mit

X1 ∼ ψµ1 und X2 ∼ ψµ2 ,

so ist auch X := X1 + X2 poissonverteilt und es gilt

X ∼ ψµ mit µ := µ1 + µ2 .

Beispiel

Sei

X1 : Anzahl der Telefonanrufen in der ersten Stunde mit X1 ∼ ψµ1 und µ1 = 3,

X2 : Anzahl der Telefonanrufen in der zweiten Stunde mit X2 ∼ ψµ2 und µ2 = 1.

Die beiden Variablen seien stochastisch unabhängig. Dann kann die Wahrscheinlichkeit, in beiden Stunden insgesamt einen Telefonanruf zu erhalten, folgendermaßen berechnet werden:

(i) Es gilt

X ∼ ψµ mit µ = µ1 + µ2 = 4

und

ψµ (1) =

41 −4

e = 0, 0733 .

1!

(ii) Weiterhin gilt

ψ4 (1) = ψ3 (0)ψ1 (1) + ψ3 (1)ψ1 (0) =

= e−1 + 3 e−1 = 4 e−1 .

30 −0 11 −1 31 −1 10 −0

e · e + e · e

0!

1!

1!

0!

TH Nürnberg

2.10.5

55

Die Gaußsche Normalverteilung

Ist p fest, so nähert sich die Binomialverteilung bn,p für n → ∞ einer Gaußschen Normalverteilung.

Sei µ ∈ R und σ ∈ R∗+ . Die Zufallsgröße X heißt normalverteilt, N (µ, σ 2 ), wenn die Dichtefunktion

(x−µ)2

1

ϕµ,σ (x) = √ e− 2σ2

σ 2π

lautet.

Die Wahrscheinlichkeitsdichte ϕ0,1 ist die Dichte der Standardnormalverteilung N (0, 1) mit der

Verteilungsfunktion

Zx

t2

1

e− 2 dt .

φ(x) = √

2π

−∞

y

x

Abbildung 2.14 Die Dichte ϕ = ϕ0,1 der Standardnormalverteilung

Aus der Wahrscheinlichkeitsdichte zu der Verteilung N (µ, σ 2 ) erhalten wir die Dichte zu N (0, 1)

durch die lineare Transformation

x−µ

x 7→ y =

.

σ

Für den Erwartungswert und die Varianz einer Normalverteilung N (µ, σ 2 ) erhalten wir

Z∞

(x−µ)2

1

EX = √

xe− 2σ2 dx = µ

σ 2π

−∞

TH Nürnberg

56

und

1

Var X = √

σ 2π

Z∞

(x − µ)2 e−

(x−µ)2

2σ 2

dx = σ 2 .

−∞

Entsprechend gilt für eine Standardnormalverteilung N (0, 1):

EX = 0

und

Var X = 1 .

Oft sind die Messfehler einer Messgröße N (µ, σ 2 )-verteilt. Die Wahrscheinlichkeit, dass ein

Messwert im Intervall [a, b] liegt, ist dann gegeben als

1

P (a ≤ x ≤ b) = √

σ 2π

Zb

e−

(x−µ)2

2σ 2

dx .

a

Die Integration

Z

t2

e− 2 dt

lässt sich näherungsweise mit Hilfe der Exponential-Reihe durchführen. Gemäß

1 2

e− 2 t = 1 −

t4

t6

t8

t2

+

−

+

∓ ...

2 · 1! 4 · 2! 8 · 3! 16 · 4!

erhalten wir

2

P (µ − σ ≤ x ≤ µ + σ) = √

2π

Z1

1 2

e− 2 t dt

0

r Z1

2

t2

t4

t6

t8

(1 −

+

−

+

∓ ...) dt .

=

π

2 · 1! 4 · 2! 8 · 3! 16 · 4!

0

Nach gliedweiser Integration ergibt sich für P (µ − σ ≤ x ≤ µ + σ)

r 1

2

t3

t5

t7

t9

t−

+

−

+

∓ ...

π

3 · 2 · 1! 5 · 4 · 2! 7 · 8 · 3! 9 · 16 · 4!

0

r 2

1

1

1

1

=

1−

+

−

+

∓ ... .

π

3 · 2 · 1! 5 · 4 · 2! 7 · 8 · 3! 9 · 16 · 4!

TH Nürnberg

57

• Sind Xi , i = 1, ..., n, stochastisch unabhängige N (µi , σi2 )-verteilte Zufallsvariable, dann

ist die Summe

n

X

Xi

i=1

gemäß

n

X

N

µi ,

i=1

n

X

!

σi2

i=1

verteilt.

• Sind Xi , i = 1, ..., n, stochastisch unabhängige N (µ, σ 2 )-verteilte Zufallsvariable, dann

ist das arithmetische Mittel

n

1X

Xi

n i=1

gemäß

N

verteilt.

σ2

µ,

n

TH Nürnberg

58

Die χ2 -Verteilung

2.10.6

Seien X1 , ..., Xn stochastisch unabhängige N (0, 1)-verteilte Zufallsvariablen. Dann wird die

Verteilung der Zufallsgröße

X :=

n

X

(Xi + µi )2

i=1

als χ2 -Verteilung mit n Freiheitsgraden und Nichtzentralitätsparameter δ 2 , χ2n (δ 2 ),

2

δ :=

n

X

µ2i

i=1

bezeichnet. Ist δ = 0, so heißt die Verteilung zentrale χ2 -Verteilung mit n Freiheitsgraden, χ2n .

Die Dichte dieser zentralen χ2n -Verteilung lautet

fX (x) =

x

n

1

x 2 −1 e− 2 .

n

2 Γ( 2 )

n

2

Dabei bezeichnet Γ die Gamma-Funktion.

f

X

n=1

n=3

n=5

x

Abbildung 2.15 Die Dichte der χ2n -Verteilung für n = 1, 3, 5

Für den Erwartungswert und die Varianz der χ2n -Verteilung gilt

EX = n

und

Var X = 2n .

TH Nürnberg

2.11

59

Grenzwertsätze

Seien Xi stochastisch unabhängige und identisch verteilte Zufallsvariablen mit Erwartungswert

µ und Varianz σ 2 . Dann besagt das Gesetz der großen Zahlen, dass

lim P (|X̄n − µ| ≥ ) = 0 für alle > 0 ,

n→∞

wobei

X̄n :=

n

1 X

·

Xi .

n i=1

Für

Zn :=

√ X̄n − µ

n·

.

σ

gilt EZn = 0 und Var Zn = 1.

Der zentrale Grenzwertsatz besagt, dass

lim P (Zn ≤ z) = φ(z) .

n→∞

Demnach ist die Zufallsgröße Zn approximativ N (0, 1)-verteilt.

Ist Xn B(n, pn )-verteilt und gilt lim npn = µ, so lässt sich der Grenzwertsatz von Poisson

n→∞

anwenden. Dieser besagt, dass

lim P (Xn = k) =

n→∞

µk e−µ

.

k!

Demnach ist die Zufallsgröße Xn approximativ P (µ)-verteilt.

TH Nürnberg

60

2.12 Übungsaufgaben

Aufgabe 1

Bestimmen Sie die Anzahl der Möglichkeiten

a) beim dreimaligen Würfeln jeweils eine unterschiedliche Augenzahl zu erhalten,

b) aus 49 Zahlen sechs Zahlen auszuwählen,

c) eine Tüte mit zwölf Bonbons zu füllen, wenn es fünf verschiedene Sorten Bonbons gibt.

Aufgabe 2

Herr Meier ist der Aufsichtsratsvorsitzende der Firma X. Neben ihm gehören noch vier Damen

und vier Herren dem Aufsichtsrat an. Bei ihren Sitzungen nehmen die Personen jeweils auf

einem der neun Stühle an einem runden Tisch Platz. Wie viele verschiedene Möglichkeiten der

Sitzordnung gibt es, wenn

• keinerlei Einschränkungen gelten,

• die vier Damen immer nebeneinander sitzen,

• nur nach Damen und Herren unterschieden wird.

Bestimmen Sie außerdem die jeweilige Anzahl an Möglichkeiten, wenn Herr Meier immer auf

einem ausgezeichneten Platz, dem Chefsessel, sitzt.

Aufgabe 3

Berechnen Sie die Wahrscheinlichkeiten für folgende Ereignisse:

a) Bei siebenmaligem Würfeln ist die größte Augenzahl eine Fünf.

b) Bei viermaligem Würfeln treten keine zwei gleichen Augenzahlen auf.

c) Bei einer Ziehung werden aus einer Urne, die Kugeln mit drei unterschiedlichen Farben

enthält, blind vier Kugeln entnommen. Die Urne enthält vier grüne, drei gelbe und drei

blaue Kugeln. Berechnen Sie die Wahrscheinlichkeit, dass von jeder Farbe eine gezogen

wird.

Aufgabe 4

Bestimmen Sie die Regressionsgerade für folgende Daten (ti , si ):

3 6

3 7 23

1

).

( , 1), ( , ), (2, ), ( ,

2

2 5

2 2 10

TH Nürnberg

61

Aufgabe 5

Bestimmen Sie die Koeffizienten a0 , a1 , a2 für eine linearen Regression zu folgenden Daten:

x1 x2

74 1

67 1

69 2

72 2

77 3

71 3

y

50

48

51

53

58

55

Aufgabe 6

Zwei Bleche werden aufeinander verschweißt. Die Abweichung dieser Bleche von deren gewünschter Dicke wird durch die Zufallsvariablen X1 und X2 beschrieben. Die Zufallsvariablen

Xi , i = 1, 2, seinen stochastisch unabhängig und N (0, σi2 )-verteilt. Geben Sie die Verteilungsfunktion der Abweichung der Gesamtdicke X1 + X2 an.

Aufgabe 7

Seien X1 und X2 stochastisch unabhängig und N (0, σ 2 )-verteilt mit σ = 2. Weiterhin sei

Y1 := X1

und

Y2 := µ · X1 +

p

1 − µ2 · X2 , mit 0 < µ < 1 .

Bestimmen Sie die Korrelation ρ(Y1 , Y2 ).

Aufgabe 8

Die Länge von 10 Werkstücken ist N (80, 2)-verteilt. Bestimmen Sie die Wahrscheinlichkeit,

dass das arithmetische Mittel der Längen im Intervall [79, 81] liegt.

Aufgabe 9

Zwischen dem Hersteller elektronischer Bauteile und einem Produzenten von Fernsehgeräten

wurde vereinbart, dass bei der Eingangskontrolle maximal 5% der Bauteile defekt sein darf.

Dazu wird aus jeder Lieferung eine Stichprobe von 20 Bauteilen entnommen und überprüft.

a) Wie groß ist die Wahrscheinlichkeit, dass eine Lieferung zurückgewiesen wird, wenn 3%

der Bauteile defekt sind?

b) Wie groß ist die Wahrscheinlichkeit, dass eine Lieferung angenommen wird, obwohl 8%

der Bauteile defekt sind?

TH Nürnberg

3

62

Induktive Statistik

3.1

Schätzen von Parametern

Seien x1 , ..., xn Beobachtungen von Zufallsgrößen X1 , ..., Xn , θ ein unbekannter Parameter der

Verteilungen der Xi und θ̂(X1 , ..., Xn ) eine Stichprobenfunktion. Wird θ mittels θ̂ geschätzt, so

heißt θ̂ Schätzfunktion für θ.

Arten der Schätzung

a) Eine Punktschätzung liegt vor, wenn die aus der Stichprobe erhaltene Ausprägung θ̂(X1 , ..., Xn )

Schätzwert für θ ist, d. h.

θ̂(X1 , ..., Xn ) = θ .

b) Eine Intervallschätzung liegt vor, wenn ein Intervall reeller Zahlen gegeben ist, innerhalb

dessen der gesuchte Parameter mit vorausgesetzter Sicherheit liegt.

Eigenschaften von Schätzfunktionen

a) Erwartungstreue Schätzfunktionen

Eine Schätzfunktion θ̂ für θ heißt erwartungstreu, wenn

E θ̂(X1 , ..., Xn ) = θ .

Beispiel

Wird zur Schätzung des Parameters µ einer N (µ, σ 2 )-Verteilung das arithmetische Mittel

der Stichprobe x1 , ..., xn verwendet, d. h.

θ̂(x1 , ..., xn ) = x̄ ,

so ist diese Schätzfunktion erwartungstreu, da

n

n

1X

1

1X

Xi ) =

EXi = nµ = µ .

E θ̂(X1 , ..., Xn ) = E(

n i=1

n i=1

n

b) Konsistente Schätzfunktionen

Eine Schätzfunktion θ̂n für θ, welche auf n Beobachtungen beruht, heißt konsistent, wenn,

für jedes > 0,

lim P (|θ̂n − θ| > ) = 0

n→∞

gilt.

TH Nürnberg

63

Ein Maß für die Güte eines Schätzers bietet der mittlere quadratische Fehler

E(θ̂ − θ)2 .

Da

E(θ̂ − θ)2 = E θ̂2 − 2(E θ̂)θ + θ2

= E θ̂2 − (E θ̂)2 + (E θ̂)2 − 2(E θ̂)θ + θ2

= Var θ̂ + (E θ̂ − θ)2

gilt, erhalten wir für erwartungstreue Schätzer:

E(θ̂ − θ)2 = Var θ̂ .

Dieser ist demnach genau dann konsistent, wenn

lim Var θ̂ = 0

n→∞

ist.

Anmerkung: Die Größe

E θ̂ − θ

wird Bias oder Verzerrung des Schätzers θ̂ genannt.

Beispiel

Für die Schätzfunktion x̄ für den Mittelwert µ der N (µ, σ 2 )-Verteilung gilt

n

1 X

σ2

1

E(X̄ − µ) = Var X̄ = ( )2

Var(Xi ) = ( )2 nσ 2 =

n i=1

n

n

2

und daher

lim Var X̄ = 0 .

n→∞

Demnach ist dieser erwartungstreue Schätzer x̄ konsistent.

TH Nürnberg

64

Konfidenzintervalle

Ist die Irrtumswahrscheinlichkeit, dass ein unbekannter Parameter θ in einem zu bestimmenden Bereich liegt, maximal α, mit 0 < α < 1, so beträgt die Wahrscheinlichkeit, dass θ zu

diesem Bereich gehört 1 − α. Zur Bestimmung eines solchen Konfidenzbereichs werden oft

Punktschätzer θ̂ für den Parameter θ, verwendet, um Zahlen ũ1 , ũ2 ∈ R ∪ {∞} zu finden, so

dass

P (ũ1 ≤ θ̂ ≤ ũ2 ) = 1 − α

gilt. Die so bestimmende Punktmenge heißt Konfidenzbereich zum Niveau 1 − α. Handelt es

sich bei dem Bereich um ein Intervall, so wird es Konfidenzintervall zum Niveau 1 − α genannt.

Falls die standardisierte Zufallsvariable

θ̂ − Eθ

√

Var θ

unabhängig von Var θ ist, können wir

θ̂ − Eθ

≤ u2 ) = 1 − α

P (u1 ≤ √

Var θ

verwenden, um, statt der Zahlen ũ1 , ũ2 , die Zahlen u1 , u2 ∈ R ∪ {∞} zu bestimmen.

Betrachten wir n Realisationen von unabhängigen N (µ, σ 2 )-verteilten Zufallsvariablen, so gilt

für die Schätzfunktion X̄ für µ:

E X̄ = µ

und

n

1 2X

σ2

1 2

2

Var X̄ = ( )

Var Xi = ( ) n · σ =

.

n i=1

n

n

Demnach ist die Zufallsgröße

√ X̄ − µ

n

σ

N (0, 1)-verteilt. Somit gilt

√ X̄ − µ

P −u1− α2 ≤ n

≤ u1− α2 = 1 − α .

σ

Dabei ist u1− α2 das 1 − α2 -Quantil der N (0, 1)-Verteilung.

TH Nürnberg

65

Ein Konfidenzintervall zum Niveau 1 − α für den Parameter µ ist daher durch

σ

σ

x̄ − √ u1− α2 , x̄ + √ u1− α2

n

n

gegeben.

y

α

2

α

2

−u 1− α

2

u1− α

x

2

Abbildung 3.1 Das 1 − α2 -Quantil der N (0, 1)-Verteilung

Beispiel

Für α = 0, 05 erhalten wir u1− α2 = u0,975 = 1, 96. Ist x̄ = 11, 05, n = 9 und σ = 0, 3, so lautet

das Konfidenzintervall zum Niveau 0, 95:

[10, 85; 11, 25] .

TH Nürnberg

66

Da

√ X̄ − µ

√ X̄ − µ

P

n

≥ −u1−α = P

n

≤ u1−α = 1 − α

σ

σ

ist, lauten die einseitigen Konfidenzintervalle

σ

−∞, x̄ + √ u1−α

n

und

σ

x̄ − √ u1−α , ∞ .

n

y

α

u1−α

x

Abbildung 3.2 Das 1 − α-Quantil der N (0, 1)-Verteilung

Beispiel

Für α = 0, 05 erhalten wir u1−α = u0,95 = 1, 645. Ist x̄ = 11, 05, n = 9 und σ = 0, 3, so lauten

die einseitigen Konfidenzintervalle zum Niveau 0, 95:

(−∞; 11, 21] und [10, 89; ∞) .

TH Nürnberg

3.2

3.2.1

67

Testen von Hypothesen

Einseitiger Einstichproben-Gaußtest

Zur Bestimmung der einseitigen Konfidenzintervalle betrachten wir

√ X̄ − µ

√ X̄ − µ

n

≥ −u1−α = P

n

≤ u1−α = 1 − α .

P

σ

σ

Im Rahmen eines statistischen Tests können wir uns beispielsweise die Aufgabe stellen, zu

untersuchen, ob ein Parameter µ einer N (µ, σ 2 )-Verteilung größer oder kleiner als ein Wert µ0

ist, und hierzu zwischen Nullhypothese H0 und der Alternativhypothese H1 unterscheiden.

Es soll demnach

H0 : µ ≤ µ0

gegen

H1 : µ > µ0

getestet werden. Dabei können folgende Fehler auftreten:

• Fehler 1. Art (α-Fehler):

Obwohl die Aussage von H0 wahr ist, wird dem Test zufolge angenommen, die Aussage

von H1 sei wahr.

• Fehler 2. Art (β-Fehler):

Obwohl die Aussage von H1 wahr ist, wird dem Test zufolge angenommen, die Aussage

von H0 sei wahr.

Führt das Entscheidungsverfahren mit einer Wahrscheinlichkeit von höchstens dem Wert α zu

einem Fehler 1. Art, so wird der Test als Test zum Niveau α bezeichnet. Dann wird α auch

Signifikanzniveau genannt.

TH Nürnberg

68

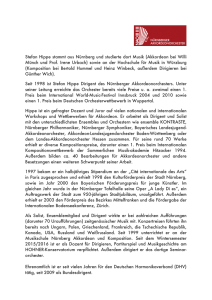

P ( x)

Fehler 2. Art

μ0

Fehler 1. Art

u1−α

μ1

x

Abbildung 3.3 Einseitiger Einstichproben-Gaußtest

Sei Pµ die Wahrscheinlichkeit bei Vorliegen des Wertes µ.

Ist µ = µ0 , so gilt

√ X̄ − µ

> u1−α ) = α .

Pµ ( n

σ

Ist hingegen µ < µ0 , so gilt

√ X̄ − µ

Pµ ( n

> u1−α ) < α .

σ

Ein Test zum Niveau α liegt vor, wenn die Entscheidung für die Annahme von

• H1 getroffen wird, falls

√ x̄ − µ

n

> u1−α ,

σ

• H0 getroffen wird, falls

√ x̄ − µ

n

≤ u1−α .

σ

Ein solcher Test heißt einseitiger Einstichproben-Gaußtest.

TH Nürnberg

3.2.2

69

Der χ2 -Anpassungstest

Gegeben seien n stochastisch unabhängige Zufallsvariablen X1 , ..., Xn mit den zugehörigen

Realisierungen x1 , ..., xn . Um die Hypothesen

• H0 : Die Grundgesamtheit ist N (µ0 , σ02 )-verteilt

• H1 : Die Grundgesamtheit ist nicht N (µ0 , σ02 )-verteilt

zu testen, werden, unter der Annahme, dass H0 wahr ist, berechnete mit beobachteten Wahrscheinlichkeiten für die Zugehörigkeit der Größen xi zu geeigneten Klassen durch eine Testgröße T verglichen. Anhand dieser Testgröße, die unter H0 asymptotisch χ2 -verteilt ist, wird

dann entschieden, welche der Hypothesen angenommen wird.

Dabei verfahren wir folgendermaßen:

• Das uneigentliche Intervall (−∞, ∞) = R wird in k disjunkte Intervalle Ii unterteilt.

• Die Anzahl der Beobachtungen ni , i = 1, ..., k, der Messwerte x1 , ..., xn in jedem Ii wird

bestimmt.

• Unter der Annahme, dass H0 wahr ist, werden die Wahrscheinlichkeiten

pi = P (X ∈ Ii ) , i = 1, ..., k ,

und die Werte

Ei := npi , i = 1, ..., k ,

berechnet.

• Die Größe

T :=

k

X

1

(ni − Ei )2

E

i

i=1

wird bestimmt. Dabei gilt die Approximation als hinreichend genau, falls nicht mehr als

20% der Werte Ei kleiner als 5 und kein Wert Ei kleiner als 1 ist.

Die Nullhypothese H0 zum Signifikanzniveau α wird verworfen, falls

T > χ2k−1;1−α

gilt.

TH Nürnberg

70

Der χ2 -Anpassungstest für die Poisson-Verteilung

Um die Hypothesen

• H0 : Die Grundgesamtheit ist P (µ)-verteilt

• H1 : Die Grundgesamtheit ist nicht P (µ)-verteilt

zu testen, nutzen wir das oben vorgestellte Verfahren.

Beispiel

Es soll mit Hilfe eines χ2 -Anpassungstests zum Signifikanzniveau α = 0, 05 überprüft werden,

ob die Anzahl der Anruf in einer Telefonzentrale innerhalb eines bestimmten Zeitintervalls

P (3)-verteilt ist.

Hier wird ein Zeitintervall von 15 min vorausgesetzt und die Anzahl der Anrufe in n = 50

Zeitintervallen der Intervalldauer 15 min gezählt.

Anzahl l Anzahl ml der Zeitintervalle Anzahl l Anzahl ml der Zeitintervalle

der Anrufe

mit l Anrufen

der Anrufe

mit l Anrufen

0

1

6

7

1

6

7

1

2

8

8

1

3

10

9

2

4

6

10

2

5

6

> 10

0

Demnach erhalten wir

i

Ii

ni

Ei

1 (−∞, 1] 7 9, 95

2

(1, 2]

8 11, 2

3

(2, 3]

10 11, 2

4

(3, 4]

6 8, 4

5 (4, ∞) 19 9, 25

Daher gilt für die Testgröße

5

X

1

T =

(ni − Ei )2 = 12, 88 .

Ei

i=1

TH Nürnberg

Da

χ25−1;0,95 = 9, 5 < T

gilt, wird die Nullhypothese verworfen.

71

TH Nürnberg

3.3

72

Übungsaufgaben

Aufgabe 1