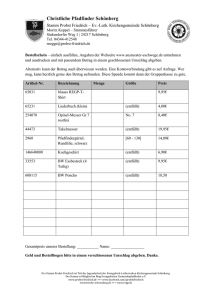

Seminar Stochastik für Lehramtsstudierende B

Werbung

Prof. Dr. Jan Kallsen Stephan Denkl CAU zu Kiel WS 2011/2012 Seminar Stochastik für Lehramtsstudierende B 1 Allgemeine Hinweise • Bitte vereinbaren Sie bei Fragen rechtzeitig einen Termin bei Ihrem Betreuer per eMail unter [email protected]. • Bitte erstellen Sie für die Zuhörer ein Handout, das die wichtigen Aussagen und Definitionen (keine Beweise) Ihres Vortrags übersichtlich zusammenfasst. • Tipps zum Halten von mathematischen Seminarvorträgen finden Sie in Kallsen. 2 Termine Das Seminar findet jeweils Montag, 14:15–15:45 Uhr in WR383-R.306 an folgenden Terminen statt. Termin 24.10.2011 31.10.2011 07.11.2011 14.11.2011 21.11.2011 28.11.2011 05.12.2011 12.12.2011 19.12.2011 26.12.2011 02.01.2012 09.01.2012 16.01.2012 23.01.2012 30.01.2012 06.02.2012 13.02.2012 Thema Erzeugende Funktionen und Galton-Watson-Prozess entfällt entfällt entfällt Benfordsches Gesetz Arcus-Sinus-Gesetz entfällt Laufzeitanalyse von Algorithmen Quellenkodierungssatz Weihnachtsferien Weihnachtsferien Perkolation Große Abweichungen: Satz von Cramér Starkes Gesetz der großen Zahlen entfällt entfällt Sekretärinnenproblem 1 3 3.1 Quellen Erzeugende Funktionen und Galton-Watson-Prozess Quellen: Für den Galton-Watson-Prozess Alsmeyer, Kapitel 1 bis einschließlich Satz 3.1, für die Einführung in erzeugende Funktionen Krengel [2002], §7. Hinweis: Man lasse Definition 1.1 aus Alsmeyer, die den Galton-Watson-Prozess als MarkovKette definiert, außer Acht und benutze stattdessen Gleichung (1.2) als Definition. Außerdem ist Gleichung (1.3) für unsere Zwecke nicht wichtig. 3.2 Benfordsches Gesetz Quellen: Boyle [1994] sowie Hüngerbühler [2007] zur Ergänzung und Illustration. 3.3 Arcus-Sinus-Gesetz Quelle: Pfanzagl [1988], Abschnitt 7.3 3.4 Laufzeitanalyse von Algorithmen Quellen: Rösler [2008], Abschnitt 1.15.3 (Mergesort) sowie Krengel [2002], §9 bis Satz 9.2 mit Beweis und nachfolgender Bemerkung sowie der Abschnitt “Eine untere Abschätzung” am Ende von §9. 3.5 Quellenkodierungssatz Quelle: Hesse [2003], Abschnitt 9.2. 3.6 Perkolation Quelle: Klenke [2006], Abschnitt 2.4 bis einschl. Satz 2.46 (Satz von Kesten). Hinweis: Das Buch Klenke [2006] ist aus dem Universitätsnetz frei als Online-Ausgabe abrufbar, zu erreichen über die Katalogsuche der Bibliothek. 3.7 Große Abweichungen: Satz von Cramér Quelle: Klenke [2006], Abschnitt 23.1. Hinweis: Das Buch Klenke [2006] ist aus dem Universitätsnetz frei als Online-Ausgabe abrufbar, zu erreichen über die Katalogsuche der Bibliothek. 2 3.8 Starkes Gesetz der großen Zahlen Quelle: Hesse [2003], Theorem 7.1.6 (Kolmogorovs Starkes Gesetz der großen Zahlen) mit Beweis sowie der verwendete Satz 2.2.7 (Borel-Cantelli-Lemma) mit Beweis. 3.9 Sekretärinnenproblem Quellen: Bruss [2000], Abschnitte 1 bis 3 inklusive, Bruss [2004] sowie Irle [2003], Abschnitt 4.12 (Problem der besten Wahl) Hinweise: • Zentrale Quelle für den Vortrag ist Bruss [2000]. • Bruss [2004] ist ein populärwissenschaftlicher Artikel und für einen leichteren Einstieg in das Thema und für illustrierende Beispiele gedacht. • Irle [2003] verwendet Begriffe (Filtrierung, Stoppzeit, bedingter Erwartungswert), die in der Stochastik 1 nicht behandelt werden. Die Quelle darf natürlich gern genauer studiert werden; aus ihr zu entnehmen braucht man jedoch nur am Anfang des Abschnitts 4.12 die Modellierung des Eintreffens der Bewerber sowie auf S. 100 die Analyse, dass gewisse Grenzwerte gegen 1e streben. Letztere kommt in Bruss [2000], Abschnitt 3, 2. nämlich etwas kurz. Literatur G. Alsmeyer. Galton-Watson-Prozesse. URL wwwmath.uni-muenster.de/ statistik/alsmeyer/Skripten/GWP01.pdf. Vorlesungsskript, Universität Münster. J. Boyle. An application of Fourier series to the most significant digit problem. The American Mathematical Monthly, 101(9):879–886, 1994. URL http://www.jstor. org/stable/2975136. F.T. Bruss. Sum the odds to one and stop. Annals of Probability, pages 1384–1391, 2000. F.T. Bruss. Strategien der besten Wahl. Spektrum der Wissenschaft, pages 102–104, 2004. C. Hesse. Angewandte Wahrscheinlichkeitstheorie. Vieweg, 2003. N. Hüngerbühler. Benfords Gesetz über führende Ziffern: Wie die Mathematik Steuersündern das Fürchten lehrt. EducETH der ETH Zürich, 2007. URL http://www.educ.ethz. ch/unt/um/mathe/ana/benford/Benford_Fuehrende_Ziffern.pdf. A. Irle. Finanzmathematik: Die Bewertung von Derivaten. Vieweg + Teubner, 2003. J. Kallsen. Hilfe – ich muss einen mathematischen Vortrag halten! http://www.math.uni-kiel.de/numerik/kallsen/personen/ kallsen/Vortrag2.pdf. Notizen, Universität Kiel. 3 URL A. Klenke. Wahrscheinlichkeitstheorie. Springer, 2006. U. Krengel. Einführung in die Wahrscheinlichkeitstheorie und Statistik. Vieweg, 2002. J. Pfanzagl. Elementare Wahrscheinlichkeitsrechnung. de Gruyter, 1988. U. Rösler. Elementare Wahrscheinlichkeitstheorie, 2008. URL http://www.math. uni-kiel.de/stochastik/roesler/vorlesung/elementare/Elem08. pdf. Vorlesungsskript, Universität Kiel. 4