Optionsstrategien

Werbung

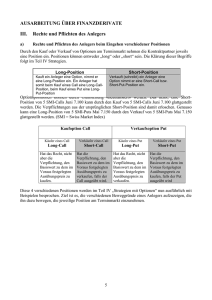

Optionsstrategien Die wichtigsten marktorientierte Strategien Jennifer Wießner Yetkin Uslu 12.05.2014 Gliederung Grundlagen Definition einer Option Begriffsbestimmungen Optionen Put Option Call Option Marktorientierte Optionsstrategien Bullisher Markt Bullish Risk Reversal Bull Spread Bärischer Markt Bear Spread Bearish Risk Reversal Neutraler Markt Straddle 2 Definition einer Option Optionen sind Verträge, die zwischen zwei Personen behandelt werden. Dabei erlangt der Optionskäufer gegen Zahlung des Optionspreises (die Prämie) das Recht… 3 ...ein bestimmtes (Finanz-) Instrument =Basiswert …in festgelegter Menge = Kontraktgröße …an oder bis zu einem festgelegten Zeitpunkt =letzter Handelstag …zu einem im voraus bestimmten Preis =Ausübungspreis …zu kaufen =Kaufoption …oder zu verkaufen =Verkaufsoption Begriffsdefinitionen Underlying Der Wert auf den sich die Option bezieht (z.B. Aktie). Strike Hier wird das Recht der Option ausgeübt. (Basispreis, Ausübungspreis) Optionsprämie Der Preis, den der Käufer für die Option zahlt und den der Verkäufer der Option erhält. Out of the Money (aus dem Wenn der Ausübungspreis “schlechter” als der aktuelle Geld) Marktpreis ist 4 At the Money (am Geld) Wenn der Ausübungspreis „gleich oder nahezu gleich“ dem aktuellen Kurs entspricht In the Money (im Geld) Wenn der Ausübungspreis „besser“ als der aktuelle Marktpreis des Basiswertes ist. (Wenn die Option für den Käufer einen Vorteil darstellt.) P&L (Y-Achse) Profit & Loss (Gewinn & Verlust) Trader Händler Put-Optionen Long Put Praxisbeispiel für ein Long Put - Ausgangssituation Bauer befürchtet das der Preis seiner Waren stark sinken wird Er kauft eine Verkauf-Option = Long Put Dafür zahlt er ein Optionsprämie Bauer hat das Recht (nicht Pflicht) seine Ware zu den vorher bestimmten Preis zu verkaufen 5 Put-Optionen Long Put Marktpreis > vereinbarter Preis (K) Verlust in Höhe der Prämienkosten 6 Put-Optionen Long Put Marktpreis < vereinbarter Ausübungspreis (K) Bauer kann den höheren Preis verlangen ABER: Der Gewinn muss den Prämienpreis decken SONST: Der Bauer ist weithin im Verlustbereich 7 Put-Optionen Long Put Marktpreis < vereinbarter Ausübungspreis (K) UND Abzüglich der Prämienkosten (P) Bauer macht Gewinn 8 Put-Optionen Short Put Praxisbeispiel für ein Short Put - Ausgangssituation Händler glaubt das der Preis der Waren vom Bauer steigen wird Er verkauft eine Verkauf-Option = Short Put Dafür bekommt er ein Optionsprämie Händler hat die Pflicht die Ware zu den vorher bestimmt Preis zu kaufen 9 Put-Optionen Short Put Marktpreis > vereinbarter Preis (K) Händler macht Gewinn in Höhe der Prämienkosten GRUND Bauer übt Option nicht aus muss aber trotzdem Prämienkosten zahlen 10 Put-Optionen Short Put Marktpreis < vereinbarter Preis (K) Bauer verlangt höheren Preis ABER Händler hat keinen Verlust bis zum Break-Even Point 11 Put-Optionen Short Put Marktpreis < (vereinbarter Preis (K) – Prämieneinnahmen (P)) Händler macht Verlust 12 Call-Optionen Kauf-Optionen = Der Käufer hat das Recht aber nicht die Pflicht ein bestimmtes Finanzinstrument zu vorher festgelegten Konditionen (Zeit, Preis und Menge) zu kaufen. Merkmale: Begrenztes Risiko mit der Optionsprämie für den Käufer Verkäufer erhält Optionsprämie Käufer-Seite Verkäufer-Seite Der Händler befindet sich in der Long-Call Der Händler befindet sich in der Short-CallPosition Position 13 Call-Optionen Long Call Praxisbeispiel für ein Long Call - Ausgangssituation Ein Händler befürchtet das der Preis seiner Waren stark steigen wird Er kauft eine Kaufoption zu einem Preis (Optionsprämie) = Long Call Der Händler hat das Recht, zum Zeitpunkt der Ernte, die Ware zum vorher vereinbarten Preis zu erwerben. 14 Long Call Kauf einer Kaufoption Preis der Option (Optionsprämie) 0,50€ vereinbarte Ausübungspreis 11,00€ 15 Long Call Kauf einer Kaufoption Marktpreis der Ware < vereinbarte Preis (Werte bis 11€) Verlustzone i.H.v. Optionsprämie Marktpreis der Ware > vereinbarte Preis (Wert bei 11,50€) Noch kein Gewinn. Marktpreis der Ware zum Ausübungszeitpunkt > Optionsprämie + vereinbarte Preis (Werte höher als 11,50) Gewinnzone 16 Call Optionen Short Call Praxisbeispiel für ein Short Call - Ausgangssituation Ein Bauer befürchtet das der Preis seiner Waren fallen wird Er geht davon aus, dass er die Optionsprämie behalten kann = Short Call Der Bauer hat die Pflicht, zum Zeitpunkt der Ernte, die Ware zum vorher vereinbarten Preis zu verkaufen, wenn der Händler das möchte. 17 Short Call Verkauf einer Kaufoption Optionsprämie 0,50€ vereinbarte Ausübungspreis 11,00€ 18 Short Call Verkauf einer Kaufoption Marktpreis < vereinbarte Ausübungspreis (Werte bis 11€) Gewinnzone Marktpreis der Ware > vereinbarte Ausübungspreis (Wert bei 11,50€) Verlust i.H.v. Optionsprämie Marktpreis zum Ausübungszeitpunkt > vereinbarte Ausübungspreis + Optionsprämie (Werte ab 11,50€) Verlustbereich 19 Bullischer Markt Bull-Market - steigende Kurse Optimisten an der Börse hoffen auf steigende Kurse. Kauf der Aktien um diese zu einem späteren Zeitpunkt mit höheren Preisen verkaufen zu können. Charakterisierung als Bulle Bull-Spread Bull-Put-Spread Bull-Call-Spread Bullish-Risk-Reversal 20 Bull Call Spread Paralleler Kauf und Verkauf von Call-Optionen Profit von steigenden Kursen Voraussetzung: Ein Long-Call mit einem niedrigen Strike zu einer höheren Prämie Ein Short-Call mit höheren Strike zu einer niedrigeren Prämie Beide Optionen mit gleichem Basiswert 21 Bull Call Spread Bull Call Spread: Break-Even bei 7,50: Wert des Underlying < Break-Even Verlustzone Wert des Underlying > Break-Even Gewinnzone 22 Bull Put Spread Price-Spread: Entsteht dadurch, dass man mittels des Short-Put mehr Geld verdient als wie durch den Long-Put ausgegeben wird. Voraussetzungen: Short-Put Long-Put Unterschiedliche Strikes Identisches Underlying und Laufzeit 23 Bull Put Spread Bull Put Spread: Break-Even bei 8 €: Wert des Underlying < Break-Even Verlustzone Wert des Underlying > Break-Even Gewinnzone 24 Bullish-Risk-Reversal Risikoumkerhrstrategie Risikoumkehrstrategie Voraussetzung Ein Long-Call Ein Short-Put Identisches Underlying und Verfallstag Unterscheidung nur vom Strike 25 Bullish-Risk-Reversal Risikoumkehrstrategie Werte unter 5€: Verlustzone Wert zwischen 5€ und 11€: Keine Betroffenheit Werte ab 11€: Gewinnzone. 26 Bärische Strategien Fallender Markt Bear Spread Bear Put Spread Bear Call Spread Bearish Risk Reversal 27 Bear Spread Überblick Gegenstück zum Bull Spread Spekulation auf fallende Kurse Unterscheidung zwischen zwei Kombinationsmöglichkeiten Bear Call Spread Bear Put Spread 28 Bear Spread Bear Put Spread Kombination aus dem: Kauf einer Verkauf-Option (= Long Put) Verkauf einer Verkauf-Option (= Short Put) Voraussetzungen: Gleiche Laufzeit Gleicher Basiswert (=Underlying) Unterschiedliche Basispreise (=Strike) Strike des Long Put > Strike des Short Put 29 Bear Spread Bear Put Spread - Beispiel Strike des Long-Put (blaue Linie) = 9 € Strike des Short-Put (grüne Linie) = 6 € Y-Achse = Kurs zum Verfallstermin der Aktie 30 Bear Spread Bear Put Spread - Zukunft Der Wert des Underlying steigt stark an. (Beispiel: ab 9€) Puts verfallen Verlust in Höhe des Prämiendefizits Der Wert des Underlying sinkt stark. (Beispiel: bis 6€) Beide Put Optionen „In-The-Money“. Somit verpflichtet der Short Put zu einem Ankauf mit einem geringeren Preis und der Long Put ermöglicht den Verkauf zu einem höheren Preis. Wert des Underlying liegt zwischen den beiden Ausübungspreisen. (Beispiel: zwischen 6€ und 9€) Überschuss kann positiv oder negativ sein 31 Bear Spread Bear Put Spread - Formeln Maximaler Verlust = Kosten des gekauften Puts – Einnahmen des verkauften Puts Maximaler Gewinn = Strike des gekauften Puts – Strike des verkauften Puts – Kosten für den Spread Break-Even-Punkt = Strike des gekauften Puts + Kosten für den Spread 32 Bear Spread Bear Call Spread Kombination aus dem: Kauf einer Kauf-Option (= Long Call) Verkauf einer Kauf-Option (= Short Call) Voraussetzungen: Gleiche Laufzeit Gleicher Basiswert (=Underlying) Unterschiedliche Basispreise (=Strike) Strike des Long Call > Strike des Short Call 33 Bear Spread Bear Call Spread - Beispiel Strike des Long Call (blaue Linie) = 9 € Strike des Shot Call (grüne Linie) = 6 € Y-Achse = Kurs zum Verfallstermin der Aktie 34 Bear Spread Bear Call Spread - Zukunft Kurs des Basispreises fällt unter den Ausübungspreis beider Calls. (Beispiel: Bis 6 €) Erwartungen eingetreten Gewinn = Ertrag der Prämien Kurs des Basispreises steigt stark an. (Beispiel: Ab 9€) Verlustbereich Preis des Short Call < erworbener Preis des Long Call Verlust = (Differenz der Ausübungspreise) - Prämienüberschuss Kurs liegt zwischen den beiden Ausübungspreisen. (Beispiel: von 6 € bis 9 €) Verlust oder Gewinn 35 Bearish Risk-Reversal Wenig Kapitaleinsatz Spekulation auf fallende Kurse Kombination aus: Kauf einer Verkauf-Option (=Long Put) Verkauf einer Kauf-Option (=Short Put) Beide haben gleiche Laufzeit Verkaufte Call deckt die Kosten des gekauten Puts 36 Neutrale Strategie Neutraler Markt Straddle Long Straddle Short Straddle 37 Straddle Long Straddle Erwartung das sich das Underlying stark bewegt hohe Volatilität Marktneutral Kauf einer Kauf-Option (Long Call) = blaue Line Kauf einer Verkauf-Option (Long Put) = rote Line Voraussetzungen: Gleicher Strike Gleiches Verfallsdatum Gleiches Underlying 38 Straddle Short Straddle Verkauf einer Call-Option (Short Call) = blaue Linie Verkauf einer Put-Option (Short Put) = rote Linie Voraussetzungen: Gleiches Underlying Gleicher Basispreis Gleiche Laufzeit Keine bestimmte Marktrichtung notwendig Underlying soll sich nicht bewegen geringe Volatilität 39 Noch Fragen? 40