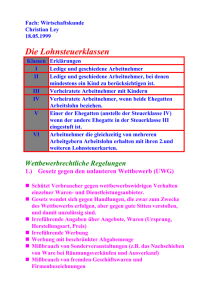

Lohnsteuer 2009-2010

Werbung