Bilanzanalyse und Bilanzkritik Wertvolle Erkenntnisse über die

Werbung

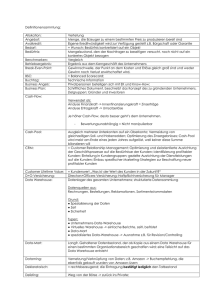

Bilanzanalyse und Bilanzkritik Wertvolle Erkenntnisse über die Vermögens-, Finanz- und Erfolgslage des Unternehmens aus dem Jahresabschluss Vergleich des Jahresabschlusses der Vorjahre gibt Auskunft über die betriebseigene Entwicklung Die betriebswirtschaftliche Auswertung des Jahresabschlusses umfasst Die Aufbereitung (Analyse) und Die Beurteilung (Kritik) des Zahlenmaterials Bilanzkritik Kapitalausstattung: Hier geht es um die Frage, ob ein Unternehmen überwiegend mit eigenen oder fremden Mitteln arbeitet. Das EK dient als Finanzierungsfunktion und als Garantie- und Haftungsfunktion. Es gibt keine Regel für das Verhältnis von Eigenkapital zu Fremdkapital. Je höher der EK-Anteil ist, desto größer ist die wirtschaftliche und finanzielle Stabilität (Maßstab für die Kreditwürdigkeit und Krisenfestigkeit). Der Anteil des Fremdkapitals am Gesamtkapital bringt den Grad der Verschuldung zum Ausdruck. Zu hohes FK bedeutet eine Einengung der Selbstständigkeit. Gewinnrücklagen dienen der Selbstfinanzierung und Stärkung der Eigenkapitalbasis. Das Verhältnis zum GK gibt den Grad der Selbstfinanzierung an. Anlagenfinanzierung (Investierung): Die Deckung des Anlagevermögens durch EK (Deckungsgrad I) und durch das gesamte langfr. Kapital (Deckungsgrad II) ist zugleich ein wichtiger Maßstab zur Beurteilung der Kapitalausstattung und damit der finanziellen Stabilität. Goldene Bilanzregel: Das AV stellt in jedem Unternehmen langfr. Gebundenes Vermögen dar. Es muss zwingend durch langfr. Kapital finanziert werden. EK – AV = Über-/Unterdeckung durch EK + langfr. FK = langfr. Kapital zur Finanzierung des UV – UV = kurzfr. FK zur Finanzierung des UV Vermögensaufbau: Anlagen bilden langfr. Kapital und Versursachen erhebliche fixe Kosten (Platzkosten, AfA, Zinsen…), die unabhängig von der Beschäftigungs – und Ertragslage des Unternehmens anfallen. Das Umlaufvermögen setzt sich aus Vorräten, Forderungen und flüssigen Mitteln zusammen. Erhöhter Bestand an Forderungen bedeutet eine Absatzsteigerung, wenn gleichzeitig die Umsatzerlöse entsprechend gestiegen sind. Zahlungsfähigkeit: Liquidität ist das Verhältnis der flüssigen Mittel zu den fälligen Verbindlichkeiten. Die liquiden Mittel müssen stets ausreichen, um das kurzfr. Fällige FK zu decken. Liquidität I (Barliquidität): flüssige Mittel im Verhältnis zu den kurzfr. Fremdmitteln Liquidität II (einzugsbedingte L.): Verhältnis UV zum kurzfr. FK Liquidität III Flüssige Mittel – kurzfr. FK = Über-/Unterdeckung Stufe I + Forderungen = Stufe II + Vorräte = Stufe III Bewegungsbilanz Herkunft und Verbleib der Finanzierungsmittel werden erst dadurch offen gelegt, dass man zwei aufeinander folgende Bilanzen miteinander vergleicht und die Veränderungen (Bewegungen) in den Bilanzpositionen ermittelt 4 typische Veränderungen: Zunahme Aktivposten (Maschinen) + Abnahme Passivposten (Darlehnsschulden) = Verwendung von finanziellen Mitteln Abnahme Aktivposten (Forderungen) + Zunahme Passivposten = Zuflüsse an Finanzierungsmitteln Kapitalumschlag Die Kennzahlen geben an, wie oft das Kapital über die Umsatzerlöse zurückgeflossen ist. Je schneller der Umschlagsprozess, desto geringer ist der erforderliche Kapitaleinsatz. EK-Umschlagshäufigkeit = Umsatzerlöse / Ø EK EK-Umschlagsdauer = 360 / EK-Umschlagshäufigkeit GK-Umschlagshäufigkeit = Umsatzerlöse / Ø GK GK-Umschlagsdauer = 360 / GK-Umschlagshäufigkeit Rentabilität Erst wenn man den absoluten Jahresgewinn ins Verhältnis zum durchschnittlich eingesetzten Kapital setzt, erhält man Auskunft darüber, ob sich der Kapitaleinsatz gelohnt hat. - Rentabilität des EKs - Rentabilität des GKs - Umsatzrentabilität Bereinigter Jahresgewinn = Jahresüberschuss + a.o. Aufwendungen – a.o. Erträge Umschlagskennzahlen - Maßstab zur Beurteilung und Kontrolle der Wirtschaftlichkeit des Betriebsprozesses, also des Verhältnisses der Kosten zu den Leistungen Erfolgs- und Kostenstruktur Das Betriebsergebnis kann nur schätzungsweise ermittelt werden, indem man vom Jahresüberschuss die neutralen Ertragsposten abzieht und die neutralen Aufwendungen addiert. Jahresüberschuss - neutrale Erträge +neutrale Aufwendungen Pos.a.o. Aufwendungen Pos. Steuern = Betriebsgewinn Daraus ergibt sich die Erfolgsstruktur des Unternehmens Jahresüberschuss - Betriebsgewinn = neutraler Gewinn Umsatzrentabilität Diese Kennzahl zeigt, wie viel Prozent der Umsatzerlöse dem Unternehmen als Gewinn für Investitionen und Gewinnausschüttung zugeflossen sind. Die Umsatzverdienstrate wird noch aussagefähiger, wenn man den reinen Betriebsgewinn (ber. Jahresgewinn) zu den Umsatzerlösen in Beziehung setzt. Umsatz-Rentabilität = ber. Jahresgewinn * 100 / Umsatzerlöse Cashflow-Analyse Eine Messzahl für die Selbstfinanzierungskraft des Unternehmens ist der cashflow (Kassenzuwachs), eine Kennzahl aus den USA. Sie gibt an, welche im Gj. selbst erwirtschafteten Mittel dem Unternehmen zur Verfügung stehen für: - Finanzierung von Investitionen Schuldentilgung Gewinnausschüttung Zum cashflow zählen deshalb der Jahresüberschuss und alle nicht auszahlungswirksame Aufwendungen (Abschreibungen, Pensionsrückstellungen). Der cashflow lässt erkennen, in welchem Umfang sich ein Unternehmen aus eigener Kraft finanziert. Jahresüberschuss lt. G+V + Abschreibungen auf Anlagen + Zuführung zu langfr. Rückstellungen = cashflow Cashflow-Umsatzverdienstrate = cashflow / Umsatzerlöse Arbeitsproduktivität Arbeitsproduktivität je Beschäftigten = Gesamtleistung / Beschäftigtenzahl