Beschaffung

Werbung

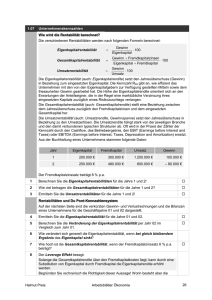

Modul G VI • 1. Trimester – Grundlagen öffentliche Betriebswirtschaftslehre – Grundkurs Rechnungswesen – Grundlagen der Organisation • 2. Trimester – Organisationssoziologie – Arbeitsplatzmanagement und strukturierte Informationssysteme – PRÜFUNG • 3. Trimester – Betriebswirtschaftliche Fallstudien Modul G VI • 1. Trimester – Grundlagen öffentliche Betriebswirtschaftslehre – Grundkurs Rechnungswesen – Grundlagen der Organisation – PRÜFUNG (1. Teil) • 2. Trimester – Organisationssoziologie – Arbeitsplatzmanagement und strukturierte Informationssysteme – PRÜFUNG (2. Teil) • 3. Trimester – Betriebswirtschaftliche Fallstudien Literaturempfehlungen SKRIPT ! •Wöhe, Einführung in die Allgemeine Betriebswirtschaftslehre, München •Epping/Göller/Och, Grundzüge der Volks- und Betriebswirtschaftslehre in der öffentl.Verwaltung, München Wirtschaften = Überwindung von Knappheit ! ! ! Bedürfnisse verfügbare Güter ! BWL – die Froschperspektive Führung Rechnungswesen PF Finanzierung Beschaffung Produktion Absatz VWL – die Vogelperspektive Staat Banken Unternehmen Private Haushalte Ausland ! Grundlagen des Wirtschaftens Rolle der Wirtschaftsordnung Erste Vorlesungsstunden Öffentliche Betriebswirtschaftslehre ! 1. Trimester (+ 3. Trimester) ! ! Volkswirtschaftslehre 2. Trimester 7 Wirtschaften = Überwindung von Knappheit ! ● Bedürfnisse verfügbare Güter ! Entwicklungsbedürfnisse ! Wertschätzungsbedürfnisse ! Soziale Bedürfnisse ! Sicherheitsbedürfnisse ! Grundbedürfnisse Einteilung der Güterarten Nach der Knappheit Freie Güter Wirtschaftliche Güter Nach dem Zeitraum der Nutzung Gebrauchsgüter Verbrauchsgüter Nach der Bedeutung für den Produktionsprozess Produktionsgüter Konsumgüter Nach der Austauschbarkeit Substitutionsgüter Komplementärgüter Nach der Vergleichbarkeit Homogene Güter Heterogene Güter Nach der Dinglichkeit Materielle Güter Immaterielle Güter Nach der Marktfähigkeit Private Güter Öffentliche Güter Volkswirtschaftliche Produktionsfaktoren Arbeit Boden Kapital Sparen (Konsumverzicht) ! ! Investition (Anschaffung von Produktionsgütern) Betriebliche Produktionsfaktoren Arbeitsleistungen a) objektbezogene (Durchführung) b) dispositive * Ziele setzen * Planen * Entscheiden * Organisieren * Kontrollieren Betriebsmittel Werkstoffe = dauerhafte = Güter, die bei ihrem Sachgüter, die über Einsatz verzehrt einen längeren werden Zeitraum genutzt ! werden können. * Rohstoffe * Hilfsstoffe * Betriebsstoffe Aufgaben der Wirtschaftswissenschaften • • • • Beschreibung des wirtschaftlichen Geschehens Erklärung des wirtschaftlichen Geschehens Prognose des wirtschaftlichen Geschehens Aufzeigen von Möglichkeiten zur Beeinflussung des wirtschaftlichen Geschehens Methoden der Wirtschaftswissenschaften – Beschränkung auf die wesentlichen Einflussfaktoren – Quantifizierung in möglichst einfacher Form -> eingeschränkte Aussagefähigkeit • Verhaltensannahmen – Rationalprinzip – Eigennutzmaximierung Inflationsrate in % • Modellanalyse Arbeitslosenrate in % Experiment: Rationalprinzip und Eigennutzmaximierung ! 2 Personen, die sich nicht kennen, dürfen 100 Euro unter sich aufteilen. A darf einen Vorschlag machen, B kann diesen annehmen oder ablehnen. Lehnt B ab, gehen beide leer aus. ! Welches Ergebnis erwarten Sie? Die 3 Kernfragen in einer jeden Gesellschaft • Wie gelingt es, die vorhandenen Ressourcen verschwendungsfrei einzusetzen und genau die Güter zu produzieren, die den größten Nutzen stiften? ! • Wer soll in welchem Umfang am Produktionsergebnis beteiligt werden? ! • Wie gelingt es, die Produktionsmöglichkeiten zu erweitern, damit zukünftig noch mehr Bedürfnisse befriedigt werden können? Wirtschaftsordnung und Ordnungspolitik Tauschbeziehungen Leistung Gegenleistung Transaktionskosten Transaktionskosten Informationskosten Aushandlungskosten Kontrollkosten Institutionelle Rahmenbedingungen (Wirtschaftsordnung) Staat Banken Unternehmen Private Haushalte Gestaltung durch den Staat = Ordnungspolitik Ausland Idealtypische Wirtschaftsordnungen Privat Eigentumsordnung Zentralverwaltungswirtschaft Marktwirtschaft Dezentral Staatlich Planung Zentral Idealtypische Wirtschaftsordnungen Marktwirtschaft Zentralverwaltungswirtschaft Koordinationsfunktion interdependente Märkte hierarchische Behörden Informationsfunktion freispielende Preise Berichterstattung Motivierungsfunktion spontane Einkommensdifferenzierung Ideologische Erziehungsarbeit, Kontrollen Pullover für Viereckige - Probleme in der ZVW Ursachen ! Informationsmechanismus Koordinationsmechanismus Anreizstrukturen Folgen ! Mangel an Gütern Qualitätsmängel Verschwendung Marktwirtschaft und ZVW Staatlich gesetzte Regeln Freiheitsspielräume der Individuen + Wettbewerb ! ! ! ! Hohe Effizienz Staatlich gesetzte Regeln Freiheitsspielräume der Individuen ! ! ! ! ! ! Verschwendung und Mangel Die Soziale Marktwirtschaft Individuelle Freiheitsrechte Hohe Leistungsfähigkeit Sozialstaatliche Eingriffe Soziale Sicherheit und Gerechtigkeit Öffentliche Betriebswirtschaftslehre ! INHALTE ! 1. Einführung in die öffentliche Betriebswirtschaftslehre ! 2. Die Wahl der Rechtsform ! 3. (Betriebliches Rechnungswesen) ! 4. Der betriebliche Transformationsprozess ! 5. Finanzierung Was ist ein Betrieb? Gegenstand der Betriebswirtschaftslehre: ! Ein Betrieb ist eine planvoll organisierte Wirtschaftseinheit, in der Produktionsfaktoren kombiniert werden, mit dem Ziel, unter Beachtung des Wirtschaftlichkeitsprinzips und der Aufrechterhaltung des finanziellen Gleichgewichts Sachgüter und Dienstleistungen zu erstellen und zu verwerten. Wirtschaftlichkeit ! ! ! Mitteleinsatz (Input) Transformation ! Ziel: Optimierung von Output / Input ! Ergebnis (Output) Ausgestaltungsmöglichkeiten wirtschaftlichen Handelns Minimalprinzip Ziel wird vorgegeben Mitteleinsatz wird minimiert ! Maximalprinzip Mitteleinsatz wird vorgegeben Zielerreichung wird maximiert Wie kann Wirtschaftlichkeit gemessen werden? Produktivität = Leistungsmenge / Faktoreinsatzmenge ! Wertmäßige Wirtschaftlichkeit = Erlös / Kosten oder = Gewinn / Kapitaleinsatz (Rentabilität) ! Kostenwirtschaftlichkeit = Leistungsmenge / Kosten Fragen: • Ist ein Sozialamt ein Betrieb? • Ein Student hat als Zielgröße die Prüfungsnote. Sein Mitteleinsatz besteht aus den Stunden der Vorbereitung. Wirtschaftliches Handeln bedeutet, dass der Quotient aus Prüfungsnote und Vorbereitungsstunden .................... werden muss! Betriebliche Funktionsbereiche Führung Rechnungswesen Finanzierung Produktionsfaktoren Beschaffung Produktion Absatz Leistungen Übersicht über die Betriebstypen Zielstuktur Unternehmung Private Non-ProfitOrganisation Öffentlicher Betrieb Verwaltungsbetrieb Gewinnerzielung ! ! ! Versorgungszielsetzung und/oder kollektive Wohlfahrtsförderung Versorgungszielsetzung Kollektive Wohlfahrtsförderung mittlere Unabhängigkeit geringe/mittlere Unabhängigkeit marktfähige Güter, Absatz gegen Entgelt private oder öffentliche Güter marktfähige Güter, Absatz gegen Entgelt relativ große Unabhängigkeit Leistungsstruktur ! ! keine Leistungsverpflichtung keine Abnahmeverpflichtung Eigentumsund Finanzstruktur ! ! Keine Leistungsverpflichtung keine Abnahmeverpflichtung 100% Privateigentum ! ! 100% Privateigentum Einnahmen aus Umsatzerlösen ! Einnahmen aus Spenden/ Beiträgen Bestandsrisiko Beispiele ! Siemens AG ! ! ! ! ! ! überwiegend Leistungsverpflichtung Abnahmeverpflichtung Ausnahmefall 25-100% Staatseigentum ! ! geringe Unabhängigkeit öffentliche Güter, überwiegend unentgeltlicher Absatz ! Leistungsverpflichtung teilweise Abnahmeverpflichtung (z.B.Schulpflicht) 100% Staatseigentum ! Einnahmen: Umsatzerlöse/Zuschüsse geringes Bestandsrisiko ! ! Einnahmen: Steuern ! ! Rotes Kreuz Greenpeace KVG Deutsche Bahn AG Sozialamt Bauamt Bestandsrisiko ! kein Bestandsrisiko Profit- und Non-Profit-Betriebe im Vergleich € ! Produktionsfaktoren Finanzbereich B P A € ! Output Financiers € ! Produktionsfaktoren € Finanzbereich B P A Output Wirkung Der Beitrag der BWL für die Praxis Ziele Planung Organisation Transparenz Anreize Ziele und Entscheidungen • • • • • Funktionen von Zielen: Handlungsanleitung Motivationsförderung Maßstab der Leistungsbeurteilung Rechtfertigung von Handlungen gegenüber Dritten Information über den Zweck der Organisation Ziele und Entscheidungen Aspekte der Zielformulierung: • Messgröße • Zielniveau oder -ausmaß • Zeitlicher Bezug • Rangordnung der Ziele • Beziehungen der Ziele untereinander Der Entscheidungsprozess Problemanalyse und Zielfestlegung Aufstellen von Alternativen Ermittlung der erwarteten Konsequenzen für alle Alternativen Bewertung und Entscheidung Beispiel: Rangordnung von Zielen ! ! Gewinnerzielung • Ebene 1 ! ! • Ebene 2 Marktanteilerhöhung ! Umweltfreundlichkeit Beispiel: Zielbeziehungen Neutral komplementär ! Z1 ! ! ! ! ! Z1 Z2 konkurrierend Z1 Z2 Z2 Beispiel: • Zielfeld 1: gute Prüfungsnote • Zielfeld 2: gute Leistung beim Triathlon Beispiel: • Zielfeld 1: gute Prüfungsnote • Zielfeld 2: gute Leistung beim Triathlon Z1 Z2 Elemente einer Entscheidungssituation • Es werden Ziele angestrebt (z.B. Gewinnmaximierung, Kostenminimierung, Absatzsicherung). • Es gibt eine Anzahl unterschiedlicher, sich gegenseitig ausschließender Handlungsmöglichkeiten (Alternativen). • Die Entscheidung für eine Handlungsmöglichkeit führt zu bestimmten Entscheidungskonsequenzen. • Jede Wahlhandlung wird durch Aspekte geprägt, die der Entscheidungsträger nicht beeinflussen kann, die aber seinen Aktionsspielraum beeinflussen und häufig mit Unsicherheiten behaftet sind. Das Grundmodell der Entscheidungstheorie U U … U A Z Z … Z A Z Z … Z … … … … … A Z Z … Z Beispiel: „Was soll ich heute nachmittag machen?“ A „Radtour“ A „Shopping“ U U „Sonne“ „Schauerwetter“ ! ! 10 2 ! ! 5 4 Beispiel: „Münzwurf“ Einsatz 450 Euro A Spiel A A Spiel B U U „Zahl“ „Bild“ ! ! 1000 200 ! ! 500 400 Beispiel: „Produktgarantieversicherung“ Neupreis 600 Euro Prämie 49 Euro U U „Gerät geht im „Kein Defekt im dritten Jahr dritten Jahr“ kaputt“ (p=10%) (p=90%) A Keine Versicherung A Versicherung ! ! -350 0 ! ! -49 -49 Ergebnisse: 1. Ziele sind wichtig ! 2. Wichtige Entscheidungen sollten in einem systematischen Prozess getroffen werden ! 3. Einzelentscheidungen sollten nicht isoliert betrachtet werden Welche Verfahren sind effizient? Verfahren A B C D E F Faktoreinsatzmenge 15 17 18 20 20 22 Ausbringungsmenge 20 21 21 24 23 24 Die Wahl der Rechtsform Rechtliche Beziehungen Rathaus Andere Unternehmen Rechtliche Beziehungen • • • • • • Wer darf entscheiden? Wer darf vertreten? Wer bekommt wie viel vom Gewinn? Wer trägt eventuelle Verluste? Wer haftet, wenn es schiefgeht? Was passiert, wenn ein Eigentümer ausscheidet? Personengesellschaften Kapital- gesellschaften Die OHG Die KG Kommanditist Kommanditisten Komplementär Die Organe der GmbH Gesellschafterversammlung Geschäftsführung Aufsichtsrat Die Organe der AG Hauptversammlung Vorstand Aufsichtsrat Kursentwicklung des DAX Kriterien für die Rechtsformwahl Grundsätzliche Kriterien: die Haftung ●die Leitungsbefugnis ●die Gewinn- und Verlustbeteiligung ●die Finanzierungsmöglichkeiten ●die Steuerbelastung ●die Publizitätspflicht und ●die Aufwendungen für die Rechtsform ● ! Zusätzlich bei öffentlichen Betrieben z. B.: Ist der TVöD relevant? ●Ist die Beschäftigung von Beamten möglich? ●Besteht die Möglichkeit, Satzungen oder Verwaltungsakte zu erlassen? ● Aufgabe: Unterschiede zwischen Personen und Kapitalgesellschaften Personengesellschaften Kapitalgesellschaften Personenbezogenheit Vollhaftung Eigentum=Leitung Mindesthöhe Eigenkapital Juristische Person Betriebliche Funktionsbereiche Führung Rechnungswesen Finanzierung Beschaffung Produktion Absatz Zentrale Aufgabe des Funktionsbereichs Beschaffung Verfügbarmachen der nötigen Einsatzgüter • in ausreichender Menge • zum richtigen Zeitpunkt • in der erforderlichen Qualität • am richtigen Ort ! und zwar zu geringstmöglichen Kosten Betriebliche Produktionsfaktoren Arbeitsleistungen Betriebsmittel Werkstoffe a) objektbezogene (Durchführung) b) dispositive * Ziele setzen * Planen * Entscheiden * Organisieren dauerhafte Sachgüter, die über einen längeren Zeitraum genutzt werden können. Güter, die bei ihrem Einsatz verzehrt werden und damit anderen Verwendungszwecken nicht mehr zugeführt werden können: * Rohstoffe * Hilfsstoffe * Betriebsstoffe * Kontrollieren Rahmenbedingungen • Vergaberecht ! Öffentlicher Auftraggeber nach § 98 GWB ? ! ! ! in der Regel Ausschreibung • Grundsatzentscheidung Make-or-Buy ! Outsourcing oder Contracting Out Eigenfertigung oder Fremdbezug • Outsourcing Eine Vorleistung wird durch einen fremden Betrieb erbracht. Empfänger der Leistung ist der Auftraggeber. ! • Contracting Out Ein Dritter wird mit der Erstellung einer Leistung für einen externen Adressaten beauftragt. Die Verantwortung verbleibt beim Auftraggeber. Der Beschaffungsprozess Beschaffungsplanung Beschaffungsdurchrührung Beschaffungskontrolle Beschaffungsplanung I - BedarfsplanungWie würden Sie ermitteln, wie hoch der Bedarf in den nächsten 3 Monaten an ! • Streugut für den Winterdienst • Bitumen für Straßenausbesserungsarbeiten ! in einer Straßenmeisterei ist? Bedarfsplanung • verbrauchsorientiert Stück • programmorientiert Geplantes Produktionsprogramm Beschaffungsbedarf t0 t1 Zeit Beschaffungsplanung II - Lagerplanung Vorteile der Lagerhaltung Nachteile der Lagerhaltung •Ungeplanter Mehrbedarf wegen höherer Nachfrage kann gedeckt werden •Höhere Toleranz gegenüber Ausschuss, Produktionsstörungen und Lieferproblemen •Rabatte aufgrund größerer Liefermengen •Geringere Bezugskosten durch seltenere Lieferungen •Preisschwankungen am Markt lassen sich vorteilhaft ausnutzen •Hohe Kapitalbindung •Hohe Lagerungskosten •Möglicher Wertverlust der Güter •Anfälligkeit für Fehlkäufe Die Lagerplanung LB MB Zeit Lieferfrist Die Lagerplanung LB MB EB Zeit Lieferfrist ! Kosten der Beschaffung • • • • Unmittelbare Beschaffungskosten Bestellfixe Kosten Lagerkosten Kapitalbindungskosten ! Bestellmenge Kosten pro Stück Die kostenoptimale Bestellmenge Bestellmenge Bestellfixe Kosten Lagerkosten Gesamte Kosten BMopt Bestellmenge Die Kostenfunktion ! Kosten = Bestellmenge/2 * Einstandspreis * Lagerkostensatz/100 + Jahresbedarf/Bestellmenge * bestellfixe Kosten Die optimale Bestellmenge Optimale Bestellmenge = 200 * bestellfixe Kosten pro Bestellung *Jahresbedarf ------------------------------------------------------------------------Einstandspreis je * Lagerkostensatz Mengeneinheit Besonderheiten bei der Beschaffung im Bereich der öffentlichen Verwaltung • Rechtliche Bindung an Haushalts- und Vergaberecht • hoher Zentralisierungsgrad • Teilweise monopsonistische Marktstrukturen • konjunkturelle Wirkungen • Bedeutung übergeordneter politischer Ziele • Möglichkeit der Zwangsausübung. Betriebliche Funktionsbereiche Führung Rechnungswesen Finanzierung Beschaffung Produktion Absatz Anforderungen an den Funktionsbereich Produktion Herstellung der erforderlichen Güter/ Leistungen • entsprechend der geplanten Menge • in der geplanten Qualität • in möglichst kurzer Zeit • zu geringstmöglichen Kosten Kosten • • • • Fixe Kosten Variable Kosten Gesamte Kosten Stückkosten Kostenfunktionen Euro K Kvar Kfix x Fixkostendegression Euro K Kfix K/x x Prozessoptimierung Besonderheiten der Dienstleistungsproduktion • Immaterialität • Beteiligung eines Außenstehenden ! Folgen: • Fehlende Lagerfähigkeit • Schwierige Zeitplanung ! Kapazitätsplanungsproblem Problem: Schwankende Nachfrage Kapazitätsauslastung 160 Auslastung in % 120 80 40 0 Januar März Mai Juli Monat September November Kostenfunktionen Euro K Kvar Kfix x Kostenverlauf bei der Dienstleistungsproduktion ! Euro ! ! ! ! ! ! ! ! K Kfix Kvar x Betriebliche Funktionsbereiche Führung Rechnungswesen Finanzierung Beschaffung Produktion Absatz Die Marketing-Konzeption ! ! ! ! ! ! •Marktdefinition •Analyse der potenziellen Nachfrage •Analyse der potenziellen Konkurrenz Erarbeitung einer längerfristigen Angebotsstrategie Taktischer Einsatz der absatzpolitischen Instrumente zur Beeinflussung der Nachfrage Rückkopplung Produkt- und Sortimentspolitik •Produktmerkmale •Sortimentsbreite/-tiefe Kommunikationspolitik •Werbung •Verkaufsförderung •Pers. Kommunikation •Public Relations Marketing-Mix Kontrahierungspolitik Distributionspolitik •Preispolitik •Rabattpolitik •Lieferungsbedingungen •Zahlungsbedingungen •Garantieleistungen •Direkter Absatz •Indirekter Absatz Preispolitik - Hoher oder niedriger Preis? Preis Absatzmenge Preispolitik - Preisdifferenzierung Preis Absatzmenge Betriebliche Funktionsbereiche Führung Rechnungswesen Finanzierung Beschaffung Produktion Absatz Die finanzwirtschaftlichen Beziehungen Staat Subventionen Einzahlungen Beschaffungsmärkte •Werkstoffe •Betriebsmittel •Arbeitskräfte •Dienstleistungen Abgaben Auszahlungen Einsatzfaktoren Leistungen Absatzmärkte Unternehmung Auszahlungen Einzahlungen Einzahlungen Auszahlungen Finanzmärkte Der Finanzierungsbereich Zum Finanzierungsbereich gehören alle Entscheidungen und Maßnahmen ! • zur Versorgung des Betriebs mit Finanzmitteln und • zur Verwendung aktuell nicht benötigter Finanzierungsmittel (Cash Management). Die Finanzplanung ! Ermittlung des Kapitalbedarfs durch systematische Erfassung und Gestaltung der erwarteten Einzahlungs- und Auszahlungsströme Der Finanzplan 300.000 225.000 150.000 Euro 75.000 Einzahlungen Auszahlungen Saldo Saldo kumuliert 0 -75.000 -150.000 -225.000 -300.000 1 2 3 4 Periode 5 Kapitalbedarf 6 Lösungsmöglichkeiten Einzahlungen Erhöhen Auszahlungen Zeitlich vorverlagern Factoring Verringern Zeitlich nach hinten verlagern Leasing Bilanz Vermögen EK FK Kapitalgeber Kunden Arten Außenfinanzierung Fremdfinanzierung Einlagen- bzw. Beteiligungsfinanzierung Innenfinanzierung Selbstfinanzierung Finanzierung durch Abschreibungsgegenwerte Finanzierung durch Rückstellungsbildung Außenfinanzierung Eigenkapital Fremdkapital •Gewinnbeteiligung (und Verlustbeteiligung) ! •Keine Befristung ! •Leitungsansprüche des Kapitalgebers •Erfolgsunabhängige Zinszahlung ! •Befristung ! •Keine Leitungsansprüche des Kapitalgebers Formen der Fremdkapitalaufnahme kurzfristig langfristig • • • • • • • • • Lieferantenkredit Kundenkredit Kontokorrentkredit Wechselkredit Lombardkredit Langfristiges Darlehen Schuldscheindarlehn Obligation/Anleihe Zerobond Bedeutsame Kreditsicherheiten • • • • • • Grundschuld Hypothek Verpfändung Sicherungsübereignung Eigentumsvorbehalt Bürgschaft Innenfinanzierung (aus Umsatzerlösen) GuV Aufwand (auszahlungswirksam) Potenzielle Innenfinanzierung ! Cash Flow Aufwand (nicht auszahlungswirksam) Jahresüberschuss Umsatzerlöse Exkurs: Der Leverage-Effekt FK EK r EK Exkurs: Der Leverage-Effekt Eigenkapitalrentabilität = r + ( r - i ) * FK / EK ! mit r = Gesamtkapitalrentabilität i = Fremdkapitalzins EK = Eigenkapital FK = Fremdkapital ! ! Eigenkapitalrentabilität !! !! ! für r > i r Verschuldungsgrad Die Gesamtkapitalrentabilität ! ! ! r = rEK * EK EK + + i * FK FK Kriterien zur Auswahl von Finanzierungsalternativen: • Volumen des verfügbaren Kapitals (Höchst-/Mindestbeträge) • Fristigkeit (Tilgungsvereinbarungen) • Finanzierungsentgelt (Beschaffungs- und Nutzungskosten) • Zweckbindung (Banken, Förderprogramme) • Kreditsicherheiten • Autonomiewahrung (Auskunftspflichten, Einwirkung auf Geschäftspolitik) • Kapitalentzugsrisiko (Kündbarkeit) • Mobilität des Rechtes (Handelbarkeit) • Steuerliche Aspekte Quantitative Jahresabschlussanalyse = Beurteilung der wirtschaftlichen und finanziellen Lage eines Unternehmens mit Hilfe von Kennzahlen Verdichtete Informationen Quantitative Jahresabschlussanalyse Bildung aussagekräftiger Kennzahlen Ableitung von Normwerten für die Kennzahlenausprägung Berechnung der Kennzahlenausprägungen Vergleich der Kennzahlenausprägungen mit den Normwerten Aktiva Bilanz Passiva Eigenkapital (alt) Anlagevermögen Jahresüberschuss Vorräte Umlaufvermögen Monetäres Umlaufvermögen Fremdkapital langfr. Fremdkapital Fremdkapital kurzfr. Beispiel: Der Jahresabschluss einer AG (in Mio. Euro) Aktiva Bilanz Passiv a Anlagevermögen Umlaufvermögen •Vorräte •Forderungen •Bankguthaben 5,5 Grundkapital Rücklagen 2,0 Jahresüberschuss 1,0 Rückstellungen 0,8 Verbindlichkeiten (langfr.) Verbindlichkeiten (kurzfr.) 2,0 2,0 0,5 0,8 1,0 3,0 Bilanzsumme 9,3 Bilanzsumme 9,3 Aufwand Aufwand (ohne Abschreibungen, Rückstellungen und Zinsen) Abschreibungen Zusätzliche Rückstellungen Zinsen Jahresüberschuss ! Gewinn- und Verlustrechnung 4,7 Umsatzerlöse ! Ertrag 8 1,5 0,3 1,0 0,5 8 8 Insolvenzgründe • Überschuldung • (drohender) Zahlungsunfähigkeit Die Eigenkapitalquote Bilanz Aktiva Anlagevermögen Passiva Eigenkapital (alt) Jahresüberschuss Vorräte Fremdkapital langfr. Fremdkapital Monetäres Umlaufvermögen Fremdkapital kurzfr. Beispiel: Die Eigenkapitalquote Aktiva Bilanz Passiv a Anlagevermögen Umlaufvermögen •Vorräte •Forderungen •Bankguthaben 5,5 Grundkapital Rücklagen 2,0 Jahresüberschuss 1,0 Rückstellungen 0,8 Verbindlichkeiten (langfr.) Verbindlichkeiten (kurzfr.) 2,0 2,0 0,5 0,8 1,0 3,0 Bilanzsumme 9,3 Bilanzsumme 9,3 ! Normwert: mindestens 20% ! Eigenkapitalquote = 4,5/9,3 = 48,39% Der Anlagedeckungsgrad Aktiva Bilanz Anlagevermögen Passiva Eigenkapital (alt) Jahresüberschuss Vorräte Umlaufvermögen Monetäres Umlaufvermögen Fremdkapital langfr. Fremdkapital Fremdkapital kurzfr. Der Anlagedeckungsgrad I Bilanz Aktiva Anlagevermögen Passiva Eigenkapital (alt) Jahresüberschuss Vorräte Fremdkapital langfr. Monetäres Umlaufvermögen Fremdkapital kurzfr. Der Anlagedeckungsgrad II Bilanz Aktiva Anlagevermögen Passiva Eigenkapital (alt) Jahresüberschuss Vorräte Fremdkapital langfr. Monetäres Umlaufvermögen Fremdkapital kurzfr. Beispiel: Der Anlagedeckunggrad II Aktiva Bilanz Passiv a Anlagevermögen Umlaufvermögen •Vorräte •Forderungen •Bankguthaben 5,5 Grundkapital Rücklagen 2,0 Jahresüberschuss 1,0 Rückstellungen 0,8 Verbindlichkeiten (langfr.) Verbindlichkeiten (kurzfr.) 2,0 2,0 0,5 0,8 1,0 3,0 Bilanzsumme 9,3 Bilanzsumme 9,3 ! Normwert: mindestens 100% ! Anlagedeckungsgrad II = 6,3/5,5= 114,55% Anlagedeckungsgrad und Liquiditätsgrad Aktiva Bilanz Anlagevermögen Passiva Eigenkapital (alt) Jahresüberschuss Vorräte Umlaufvermögen Monetäres Umlaufvermögen Fremdkapital langfr. Fremdkapital Fremdkapital kurzfr. Anlagedeckungsgrad und Liquiditätsgrad Aktiva Bilanz Anlagevermögen Passiva Gezeichnetes Kapital Jahresüberschuss Vorräte Umlaufvermögen Monetäres Umlaufvermögen Fremdkapital langfr. Fremdkapital Fremdkapital kurzfr. Beispiel: Der Liquiditätsgrad II Aktiva Bilanz Passiv a Anlagevermögen Umlaufvermögen •Vorräte •Forderungen •Bankguthaben 5,5 Grundkapital Rücklagen 2,0 Jahresüberschuss 1,0 Rückstellungen 0,8 Verbindlichkeiten (langfr.) Verbindlichkeiten (kurzfr.) 2,0 2,0 0,5 0,8 1,0 3,0 Bilanzsumme 9,3 Bilanzsumme 9,3 ! Normwert: mindestens 100% ! Liquiditätsgrad II = 1,8/3,0 = 60% Beispiel: Der Jahresabschluss einer AG (in Mio. Euro) Aktiva Bilanz Passiv a Anlagevermögen Umlaufvermögen •Vorräte •Forderungen •Bankguthaben 5,5 Grundkapital Rücklagen 2,0 Jahresüberschuss 1,0 Rückstellungen 0,8 Verbindlichkeiten (langfr.) Verbindlichkeiten (kurzfr.) 2,0 2,0 0,5 0,8 1,0 3,0 Bilanzsumme 9,3 Bilanzsumme 9,3 Aufwand Aufwand (ohne Abschreibungen, Rückstellungen und Zinsen) Abschreibungen Zusätzliche Rückstellungen Zinsen Jahresüberschuss ! Gewinn- und Verlustrechnung 4,7 Umsatzerlöse ! Ertrag 8 1,5 0,3 1,0 0,5 8 8 Beispiel: Eigenkapitalrentabilität Aktiva Bilanz Passiv a Anlagevermögen Umlaufvermögen •Vorräte •Forderungen •Bankguthaben 5,5 Grundkapital Rücklagen 2,0 Jahresüberschuss 1,0 Rückstellungen 0,8 Verbindlichkeiten (langfr.) Verbindlichkeiten (kurzfr.) 2,0 2,0 0,5 0,8 1,0 3,0 Bilanzsumme 9,3 Bilanzsumme 9,3 Aufwand Aufwand (ohne Abschreibungen, Rückstellungen und Zinsen) Abschreibungen Zusätzliche Rückstellungen Zinsen Jahresüberschuss ! Gewinn- und Verlustrechnung Ertrag 4,7 Umsatzerlöse 8 ! 1,5 0,3 1,0 0,5 8 Normwert: Kapitalmarktzins ! rEK = 0,5/4,5 = 11,11% ! 8 Beispiel: Gesamtkapitalrentabilität Aktiva Bilanz Passiv a Anlagevermögen Umlaufvermögen •Vorräte •Forderungen •Bankguthaben 5,5 Grundkapital Rücklagen 2,0 Jahresüberschuss 1,0 Rückstellungen 0,8 Verbindlichkeiten (langfr.) Verbindlichkeiten (kurzfr.) 2,0 2,0 0,5 0,8 1,0 3,0 Bilanzsumme 9,3 Bilanzsumme 9,3 Aufwand Aufwand (ohne Abschreibungen, Rückstellungen und Zinsen) Abschreibungen Zusätzliche Rückstellungen Zinsen Jahresüberschuss ! Gewinn- und Verlustrechnung Ertrag 4,7 Umsatzerlöse 8 ! 1,5 0,3 1,0 0,5 8 Normwert: Kapitalmarktzins ! rEK = 1,5/9,3 = 16,13% ! 8 Kennzahlensysteme in der quantitativen Jahresabschlussanalyse Finanzierungs- und Liquiditätsanalyse: Verschuldungsgrad Eigenkapitalquote = FK / EK = EK / GK Anlagedeckungsgrad I = EK / AV Anlagedeckungsgrad II = (EK + FK langfr. ) / AV Liquiditätsgrad I = liquide Mittel / kurz- und mittelfristiges FK Liquiditätsgrad II = monetäres UV / kurz- und mittelfristiges FK Liquiditätsgrad III = monetäres UV+Vorräte / kurz- und mittelfristiges FK ! Analyse der Ertragskraft: Gesamtkapitalrentabilität = (Jahresüberschuss + Fremdkapitalzinsen) / GK Eigenkapitalrentabilität = Jahresüberschuss / EK Cash-Flow = Jahresüberschuss (vereinfacht) + Abschreibungen + Veränderungen der langfristigen Rückstellungen Probleme der quantitativen Jahresabschlussanalyse Die in der Bilanzanalyse verwendeten Daten sind: nicht zukunftsorientiert * Daten beziehen sich auf einen abgeschlossenen, vergangenen Zeitraum * Daten sind i.d.R. erst eine geraume Zeit nach dem Bilanzstichtag verfügbar unvollständig * verlässliche Angaben über nicht monetär quantifizierbare Daten fehlen - Qualität des Managements - technisches Know-How - Entwicklungsprojekte * Kreditlinien sind nicht erkennbar * Zahlungstermine sind nicht erkennbar „manipuliert“ * Bilanzierungswahlrechte * Bewertungswahlrechte * „Window-Dressing“ Die Zeitschiene Erstellung u. Prüfung JA 2012 Veröffentlichung JA 2012 Geschäftsvorfälle 2012 2013