Document

Werbung

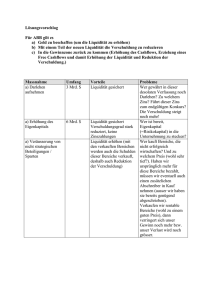

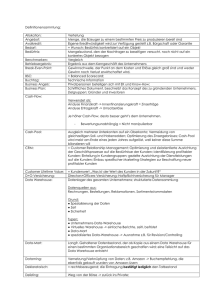

BWL-KLAUSUR NR.4 05/06 Statische Kostenvergleichsrechnung statische Verfahren dynamische Verfahren - Kostenvergleichsrechnung - Kapitalwertmethode - Gewinnvergleichsrechnung - interne Zinsfußmethode - Rentabilitätsvergleichsrechnung - Annuitätenmethode - Amortisationsvergleichsrechnung beziehen sich auf eine ausgewählte Periode beziehen sich auf mehrere Methoden 1. Kostenvergleichsrechnung Fixe Kosten: Abschreibungen/Jahr Zinsen X% auf Eigenkapital Zinsen Y% auf Fremdkapital sonstige Fixkosten Gesamt Kf Variable Kosten = Gesamt Kv Kf + Kv = Kg Kritische Menge Anschaffungskosten : Nutzungsdauer (Anschaffungskosten : 2) * Zinsen (Fremdkapital : 2) * Zinsen addieren angegeben addieren Gleichsetzen u. nach x Auflösen: Kf + (Kv : Produktionsmenge)x = >>>>> 2. Gewinnvergleich Verkaufserlöse - Gesamtkosten = Gewinn Produktionsmenge * Stückerlös Kg subtrahieren 3. Rentabilität (wie viel man auf sein eingesetztes Kapital zurückbekommt) Gewinn/Jahr *100 durchschnittliche Kapitalbindung durchschnittliche Kapitalbindung = Anschaffungskosten : 2 4. Amortisation (bezeichnet Zeitraum) a) Kapitalrückflusszeit in Jahren (absolut) Kapitaleinsatz Gewinn/Jahr + Abschreibung/Jahr b) relative Amortisationszeit Amortisationszeit *100 Nutzungsdauer Investition und Finanzierung 1. Arten von Investitionen Erweiterungsinvestition - ursprünglicher Vermögensbestand (Kapitalstock) wird zum richtigen Zeitpunkt kontinuierlich dazu benutzt um zusätzliche Vermögensgüter zu erwerben - mehrt ursprünglichen Vermögensbestand Ersatzinvestition - - ursprünglicher Vermögensbestand wird für die Neubeschaffung von Vermögensgütern benutzt - Vermögen befindet sich auf dem gleichen Stand wie zuvor da alte von neuen Maschinen ersetzt wurden - mehrt verminderten Vermögensbestand Desinvestition - vom ursprünglichen Vermögensbestand werden Güter des Anlage- und Umlaufvermögens verkauft - vermindert den ursprünglichen Vermögensbestand Rationalisierungsinvestition - Umschichtung des Kapitalstocks - weniger Menschen – mehr Maschinen 2. Auswirkungen von Investitionen (Bedingungen) Erträge und Ertragserwartung (Zukunftsplanung; absetzbare Menge; Nachfrage; Gewinne) Kapazitätsauslastung und Absatzerwartungen (Kapazität wird durch Investitionen beeinflusst; Kapazitätseffekt durch Erweiterungsinvestitionen) Zinshöhe und sonst. Finanzierungs- und Investitionsbedingungen (je höhere Zinsen, d.h. langfristige Bindung, = geringere Rendite bei gleichem Preis) 1 Bestimmungsbündel der Investitionstätigkeit (Ursache) Auf die Investition hin die ich tätigen will, wie ist die Ertragserwartung Höhe und Zusammensetzung der Anlageinvestitionen einer Volkswirtschaft Finanzierungsbedingung: Sicherheit Wirkungsbündel der Investitionstätigkeit (Wirkung) Einkommenseffekt Kapazitätseffekt Struktureffekt - Investitionsausgabe > Beschäftigung (Investitionen bestimmen über die (Investitionen prägen die künftige (zusätzlich) der Arbeitnehmer in der Produktionsmöglichkeiten der Zukunft, also Zusammensetzung der Investitionsgüterbranche über die Kapazitäten der Volkswirtschaft) gesamtwirtschaftlichen Produktionspalette) (Maschinenbauindustrie) > zusätzliches - wo werden Investitionen gemacht Einkommen > zusätzliche Nachfrage nach Konsumgütern + zusätzliche Steuern > Abbezahlung von Staatskrediten > Investitionen kurzfristige Auswirkungen auf Beschäftigung Mittel- und langfristige Auswirkungen auf Beschäftigung und Wohlstand und Wohlstand (Akzeleratoreffekt) (Multiplikatoreffekt) Grundsatz: je länger der Zeitraum den ich plane je ungenauer die Schätzung Investitionsrechnung (lilanes Buch S.18, S.19 Zeichnung) - Ziel: 1. Sicherung der Liquidität 2. Finanzierungsart festlegen 3. Sicherung der Rentabilität (Gewinn * 100) : Kapital - bei Überfinanzierung sinkt Rentabilität > zu hohe Zinsen, senkt Gewinn - bei Unterfinanzierung > Illiquidität > Nachfinanzierung (kurzfristige Kredite > kurzfristige Sicherheiten) > sehr teuer Finanzplan (Bsp. S. 28) I. Zahlungsmittelbestand am Monatsanfang II. Einzahlungen 1. aus Umsatzerlösen 2. sonstiges = Summe der Einzahlungen III. Auszahlungen 1. FM 2. MGK 3. Löhne 4. FGK 5. VW- VT- GK 6. sonstige Auszahlungen = Summe der Auszahlungen IV. Zahlungsmittelbestand am Monatsende bei Problemen: - Tilgung von Krediten aussetzen - Kapitalerhöhung (Nur bei langfristiges Problemen, z.B. AG – Neuausschüttung von Aktien; OHG zusätzlicher Gesellschafter) - Leasing > monatl. Ratenzahlung, Verkaufsrecht - Factoring > Bank kauft Forderungen von Unternehmen (Zession: Abtretung einer Forderung) Beurteilung einer Bilanz - gezeichnetes Kapital = Nennwert aller Aktien - Kapitalrücklage = Unterschied zwischen Nennwert und Preis an der Börse - gesetzliche Rücklagen = 10% aus Gewinn Anlagevermögen Eigenkapital immaterielle Vermögenswerte angegeben + Sachanlagen + Finanzanlagen Umlaufvermögen Fremdkapital 1.Vorräte 1. langfristig 2.+ Forderungen + Rechnungsabgrenzungsposten 3. Kassenbestand 2 S. 390-393 Grad der finanziellen Unabhängigkeit Grad der Verschuldung Anteil des langfristigen Fremdkapitals Anteil des kurzfristigen Fremdkapitals Grad der Selbstfinanzierung Anlageintensität Anteil des Umlaufvermögens Ausnutzungsgrad der Sachanlagen Vorratsquote Forderungsquote Anteil der flüssigen Mittel Liquidität I (mindestens 20 –25%) Liquidität II (mindestens 100%) wichtigster Punkt Liquidität III (mindestens 200%) AD I (Anlagendeckung???) AD II AD III (Eigenkapital*100%) : Gesamtkapital (Fremdkapital*100%) : Gesamtkapital (langfr. Fremdkapital *100%) : Gesamtkapital (kurzfr. Fremdkapital*100%) : Gesamtkapital (Gewinnrücklagen*100%) : Gesamtkapital (AV*100%) : Gesamtvermögen (UV*100%) : Gesamtvermögen Gesamtleistung : Sachanlagen (Vorräte*100%) : Gesamtvermögen (Forderungen*100%) : Gesamtvermögen (flüssige Mittel*100%) : Gesamtvermögen (flüssige Mittel *100%) : kurzfristiges Fremdkapital ((flüssige Mittel + Forderungen)*100%) : kurzfr. Fremdkapital (Umlaufvermögen*100%) : kurzfristiges Fremdkapital (Eigenkapital*100%) : Anlagevermögen ((Eigenkapital + langfr. Fremdkapital)*100%) : AV ((EK + langfr. FK)*100%) : (AV + eiserner Bestand) Beurteilung der Bilanz Nickel AG Jahr 01 und 02 Der Grad der finanziellen Unabhängigkeit der Nickel AG, also der Anteil des Eigenkapitals am Gesamtkapital, hat sich um Jahr 02 gegenüber dem Vorjahr relativ von 25,4% auf 20% verschlechtert. Dies ist auf die Eigenkapitalminderung, durch den gestiegenen Verlustvortrag von 2.880.000€ und den Jahresfehlbetrag von 4.906.000€, zurückzuführen. Die Unternehmensleitung ist bemüht die Kapitalstruktur entscheidend zu verbessern. Der Grad der Verschuldung ist im Zusammenhang mit dem Grad der finanziellen Unabhängigkeit entsprechend von 74,6% auf 80% gestiegen. Der im Vorjahr noch niedrigere Anteil der kurzfristigen Fremdmittel konnte nicht gesenkt werden sondern ist im Gegenteil von relativen 40,6% auf 43,5% gestiegen. Dies ist auf den Anstieg der sonstigen Rückstellungen von absoluten 3.405.000€ auf 3.426.000€ und dem Anstieg der Verbindlichkeiten aus Lieferungen von absoluten 10.003.000€ auf 14.288.000€ zurückzuführen. Ebenso wie die kurzfristigen Fremdmittel sich auch die langfristigen Fremdmittel um ca. 2,5% gestiegen. Dies ist zurückzuführen auf den Anstieg der Pensionsrückstellungen und der Verbindlichkeiten gegenüber Kreditinstituten. All diese Faktoren beeinflussen die Liquidität der Nickel AG im negativen Sinne. Der Grad der Selbstfinanzierung hat sich von 12,5% auf 13,1% verbessert. Die Gewinnrücklagen sind in beiden Jahren gleichbleibend allerdings ist durch die Verminderung des Eigenkapitals der Grad der Selbstfinanzierung gestiegen. Die Anlageintensität hat im Berichtsjahr 02 von relativen 32,9% auf 31,6% abgenommen. Die Investitionen im Sachanlagenbereich deuten auf eine Kapazitätserweiterung hin. Außerdem stiegen die immateriellen Vermögenswerte von absoluten 59 Mio. € auf 324 Mio. € erheblich an. Der Ausnutzungsgrad der Sachanlagen, der von relativen 4,6% auf 5,1% gestiegen ist, macht deutlich, dass die Kapazitäten des Unternehmens im Berichtsjahr etwas besser ausgelastet sind. Die Vorratsquote ist von 35,8% auf 42,4% gestiegen, dies lässt sich vor allem auf die Verminderung des Absatzes zurückführen. Die Quote der Forderungen und der flüssigen Mittel zeigt ebenfalls, dass sich das Unternehmen in einer schwierigen Absatzlage befindet. Die Liquiditätslage des Unternehmens hat sich im Berichtsjahr in alles drei Stufen verschlechtert. In beiden Jahren war die Nickel AG nicht in der Lage die Mindestliquiditätsanforderungen zu decken. Die einzugsbedingte Liquidität II reicht in beiden analysierten Jahren nicht aus um kurzfristige Verbindlichkeiten zu decken. Die Liquiditätsschwierigkeiten sind zurückzuführen auf die Eigenkapitalminderung im Berichtsjahr 02, die Absatzschwierigkeiten im selben Jahr und auf den Grad der Verschuldung. Zusammenfassung: Die finanzielle Situation der Nickel AG ist äußerst angespannt, was sich durch die Eigenkapitalminderung und die Absatzschwierigkeiten erklären lässt. Durch unvorhergesehene finanzielle Belastung würde das Unternehmen zu stark belastet werden und könnte diese nicht tragen. 3 Cash-Flow - Nettoeinzahlungen aus der Umsatztätigkeit und anderen laufenden Operationen eines Unternehmens innerhalb eines Zeitraums. - Errechnung Jahresüberschuss + Abschreibungen auf Anlagen + Zuführungen zu langfr. Rückstellungen = Cash-Flow Cashflow-Umsatzverdienstrate : (Cashflow*100%) : Umsatzerlöse + Posten - Cashflow zeigt an in welchem Umfang sich ein Unternehmen selbst finanzieren kann - unterscheidet nicht in zahlungswirksame und nicht-zahlungswirksame - Unternehmen werden nach Rentabilität bewertet - Problem: die Rentabilität kann geschönt werden > leverage effect - normal: möglichst viele Investitionen selbst finanzieren > POSITIV - möglich: zusätzliche Investitionen mit Fremdkapital erhöhen die Rentabilität - leverage-effekt = Hebelwirkung der Kapitalverzinsung 4