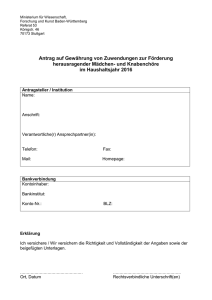

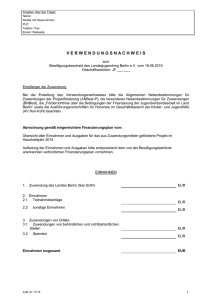

Antrag um Auszahlung der Landesfinanzierungen

Werbung

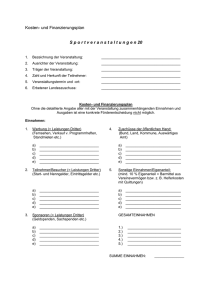

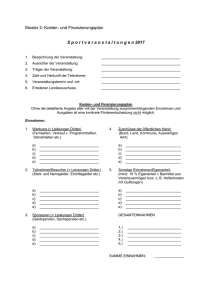

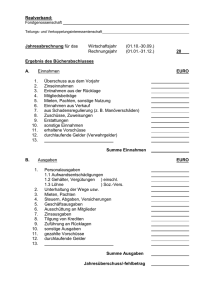

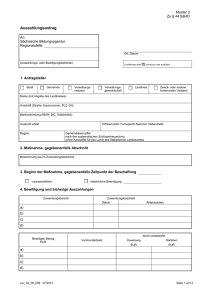

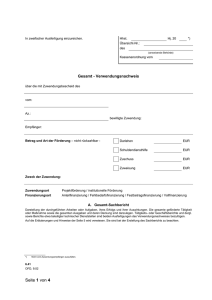

Angebote für Kinder und Jugendliche in der schulfreien Zeit Antrag um Auszahlung der Landesfinanzierungen laut Landesgesetz vom 31.08.1974, n.7, art. 16-bis An die Autonome Provinz Bozen Amt für Schulfürsorge Andreas-Hofer-Straße 18 39100 Bozen Betrifft: Auszahlung der gewährten Finanzierungen für das Projekt ____________________________________________________________ (1) Dekret Nr. _____________ vom _____________________ Die/der Unterfertigte ____________________________________________________________ gesetzliche(r) Vertreter(in) der Einrichtung Adresse, Ort der Einrichtung _________________________________________ _________________________________________________ Bank __________________________________________________________________________ IBAN (Bank Account Number) __________________________________________________________ Steuernummer der Einrichtung ______________________________________________________ Verantwortlicher für diese Abrechnung ________________________Tel.____________________ E-Mail Adresse ______________________________________ legt die Aufstellung der Ausgaben in der Höhe von _______________________(2) € vor und ( Summe Rechnungen) beantragt die Abdeckung des bereits ausbezahlten Vorschusses in Höhe von die Auszahlung der gewährten Finanzierung in Höhe von _________________€ (3) ___________________________€ (4) Seite 1 von 3 Die/Der Unterfertigte erklärt Folgendes: 1. werden ausschließlich Ausgaben für Projekte vorgelegt, welche den Kriterien und Es Modalitäten für Angebote für Kinder und Jugendliche in der schulfreien Zeit entsprechen und das entsprechende Projekt wurde innerhalb eines Jahres ab Gesuchstellung begonnen. 2. angeführten Belege zur Abdeckung der gewährten Finanzierung wurden/werden nicht Die zur Abdeckung von anderen öffentlichen Finanzierungen verwendet. 3. vorgelegten Belege betreffend Die Verpflegungskosten und Fahrtspesen Referentenhonorare und Rückerstattung von werden maximal in der Höhe der geltenden Landestarife abgerechnet. 4. vorgelegten Belege der Lohnkosten werden maximal in der Höhe der Gehälter der Die Landesbediensteten abgerechnet. 5. Einrichtung hat die Ausgaben zum Teil mit Einnahmen abgedeckt, die nicht vom Land Die stammen. 6. kennt im Falle von falschen Angaben die strafrechtlichen Folgen laut Art. 316-bis Sie/Er des Strafgesetzbuches. 7. Für dieses Projekt wurde nur beim Amt für Schulfürsorge angesucht; bei folgenden Ämtern oder anderen öffentlichen Körperschaften angesucht (auch die auch Höhe des gewährten Beitrages angeben) _______________________________________ 8. Abrechnung Das Projekt wurde ordnungsgemäß durchgeführt und die Ausgaben in der Höhe der anerkannten Kosten in Höhe von ________________________ € (mit Ehrenamt, falls vorhanden) getätigt. (5) Das Projekt wurde ordnungsgemäß durchgeführt, allerdings haben sich die Ausgaben im Verhältnis zum Kostenvoranschlag reduziert und betragen insgesamt_______________________ €. Somit wird um die Auszahlung des anteilsmäßig reduzierten Beitrages angesucht. (6) Das Projekt wurde ordnungsgemäß durchgeführt, allerdings hat sich das Verhältnis zwischen geschätzten und effektiven Einnahmen und Ausgaben verändert, die Differenz zwischen den effektiven Kosten und den effektiven Einnahmen beträgt_______________________ € Somit wird um die Auszahlung des anteilsmäßig veränderten Beitrages angesucht. Ein Anteil von ______________ € der anerkannten bzw. der effektiven Kosten (falls niedriger) wird durch die Leistung von ehrenamtlicher Tätigkeit belegt. Dieser Betrag überschreitet nicht den zugelassenen Anteil von höchstens 25% der anerkannten bzw. effektiven Kosten.(7) Seite 2 von 3 9. Die Mehrwertsteuer ist in Bezug auf die Dokumentierung der Ausgaben, die zur Auszahlung der gewährten Landesfinanzierung vorgelegt wurde Gänze absetzbar zur Art. 19 Absatz 1 und Art. 19ter des D.P.R. Nr. 633/72 absetzbar (________%) teilweise Art. 19 Absatz 3 des D.P.R. Nr. 633/72 absetzbar nicht a) von der Mehrwertsteuer ausgenommene Tätigkeiten Art. 4 und Art. 5 des D.P.R. Nr. 633/72 b) von der Mehrwertsteuer befreite Tätigkeiten Art. 10 des D.P.R. Nr. 633/72 c) Forfait-Buchhaltung Gesetz 66/92 10. er/sie erklärt, dass der Beitrag hinsichtlich der Vorsteuereinbehaltspflicht von 4% gemäß Artikel 28 Absatz 2 des D.P.R. vom 29.09.1973, Nr. 600, wie folgt einzustufen ist: (1) Organisationen Unternehmen und gewerbliche Organisationen Nicht gewerbliche □ Obwohl der Begünstigte nicht ausschließlich oder vorwiegend eine Handelstätigkeit ausübt, dient der Beitrag zur (1) (2) (3) (4) (5) Verminderung von Betriebslasten oder zur Deckung von Defiziten der Betriebsführung, die auch Einnahmen aus einer gelegentlichen Handelstätigkeit enthält; (vorsteuereinbehaltspflichtig) □ Der Beitrag dient ausschließlich zur Deckung von Ausgaben oder Betriebsverlusten, die sich bei der Durchführung von institutionellen Aufgaben ergeben; (2) (nicht vorsteuereinbehaltspflichtig) □ Die begünstigte Körperschaft ist eine ehrenamtlich tätige Organisation – ONLUS – (im Landesverzeichnis der ehrenamtlich tätigen Organisationen, Genossenschaften, Vereine, usw. laut Art. 10, D. Lgs. N. 460/97 eingetragen); (3) (nicht vorsteuereinbehaltspflichtig) □ Der Beitrag ist von der genannten Pflicht des Vorsteuerabzuges aufgrund einer anders lautenden Gesetzesbestimmung _________________________ befreit (nicht vorsteuereinbehaltspflichtig) (5) □ Der Beitrag dient zur Verminderung von Betriebslasten oder zur vollen Deckung von Betriebsverlusten einer Handelsoder Unternehmenstätigkeit; (vorsteuereinbehaltspflichtig) (4) □ Der Beitrag ist von der genannten Pflicht des Vorsteuerabzuges aufgrund einer anders lautenden Gesetzesbestimmung befreit; (nicht vorsteuereinbehaltspflichtig) (5) □ Der Beitrag dient ausschließlich zum Ankauf und zur Modernisierung von Produktionsgütern oder anderer Güter, die nicht Gegenstand der Unternehmenstätigkeit sind; (nicht vorsteuereinbehaltspflichtig) Zutreffendes ankreuzen Bez. Art. 143, Absatz 1 des D.P.R. 22.12.1986, Nr. 917; Die Einnahmen setzen sich in diesem Fall aus Mitgliedsbeiträgen oder Beiträgen öffentlicher Verwaltungen zusammen. Stammen die Einnahmen aus einer Handelstätigkeit, so werden diese in der Buchhaltung getrennt von den Einnahmen für institutionelle Tätigkeiten geführt, für welche der Zuschuss beantragt wird (Art. 144, Absatz 2 D.P.R. 917/86) Bez.Art. 16 D.Lgs. 460/97 d.h. eines steuerpflichtigen Subjektes, das eine Tätigkeit ausübt, welche laut dem Begriff vom Art. 55 des D.P.R. 917/86 ein Unternehmenseinkommen erzeugt; Art, Datum und Nummer der Gesetzesbestimmung eintragen Außerdem erklärt der Unterfertigte, dass er eventuelle Änderungen zu dieser Erklärung unverzüglich mitteilen wird, eingeschlossen besonders diejenige, die vom Art. 149 des D.P.R. 22.12.1986, Nr. 917 vorgesehen sind (mit Bezug auf die Erlösung der Qualifizierung als nicht gewerbliche Organisation). Datum Unterschrift Anlagen Aufstellung aller Einnahmen (in zweifacher Ausfertigung) Aufstellung der Belege (in zweifacher Ausfertigung) Originalbelege Bericht über das durchgeführte Projekt ____________________________________________________________________________ 1. 2. 3. 4. 5. 6. 7. Titel, Namen des Projektes angeben; Sollte nur der Beitrag belegt werden, genügt die Summe der vorgelegten Rechnungen. Werden die gesamten Ausgaben vorgelegt, wird auch das Ehrenamt dazugezählt; bereits ausbezahlter Vorschuss, der nun mit Rechnungen belegt wird; auszuzahlender Restbetrag (Beitrag minus Vorschuss) oder Gesamtbeitrag, falls kein Vorschuss verlangt und ausbezahlt wurde; trifft zu, wenn die effektiven Kosten gleich hoch bzw. höher sind wie im Kostenvoranschlag angegeben; sollten die Kosten niedriger ausfallen, wird der Beitrag auf 67% der effektiv getätigten Kosten reduziert; es können nur 25% der effektiv getätigten Kosten als Ehrenamt abgerechnet und vorgelegt werden (Stundensatz max. 16.00 Euro), wenn die Gesamtausgaben vorgelegt werden. Wird nur der gewährte Beitrag vorgelegt, muss dies mittels Ausgabenbelege erfolgen. Seite 3 von 3