Übung AfA - Berufsbildung NRW

Werbung

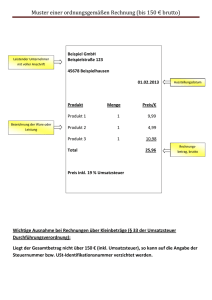

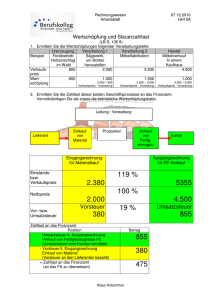

Aufgaben zur Bewertung von Sachanlagen 1. Aufgabe Die Kreditbank AG erwarb eine neue PC-Anlage für die Abwicklung der Depotbuchhaltung: Auszug aus der Eingangsrechnung: … 1 PC Aldion de Luxe Betriebssystem A&P 20.. Installation + Inbetriebnahme Gesamtsumme Köln, 15.September 20.. 4.000,00 Euro 695,73 Euro 150,00 Euro 4.845,73 Euro = Zzgl. Umsatzsteuer 19 % 920,69 Euro Rechnungsbetrag 5.766,42 Euro Bei Zahlung innerhalb von 2 Wochen gewähren wir 2 % Skonto. Bitte überweisen Sie den Gesamtbetrag auf unser Konto 10674018 in Ihrem Hause. …. Die Kreditbank AG zahlt die Rechnung unter Abzug von 2 % Skonto. a) Ermitteln Sie die zu aktivierenden Anschaffungskosten der PC-Anlage in Euro. b) Buchen Sie den Erwerb der PC-Anlage. c) Ermitteln Sie den Abschreibungsbetrag für das Jahr 20.. Die PC-Anlage hat eine betriebsgewöhnliche Nutzungsdauer laut AfA-Tabelle von 3 Jahren Am 15. April des folgenden Jahres wird die PC-Anlage aufgrund einer Umstrukturierungsmaßnahme überflüssig und zu einem Preis von 4.522,00 Euro inklusive 19 % Umsatzsteuer an einen Mitarbeiter (Kunden-KK) veräußert. Ermitteln Sie d) den anteiligen Abschreibungsbetrag im Verkaufsjahr in Euro. e) den Buchwert in Euro zum Zeitpunkt des Verkaufes. f) Buchen Sie den Verkauf der PC-Anlage. 2. Aufgabe Die Kreditbank AG erwarb am 16.04.2010 einen PC für die Schließfachabteilung für 1.875,00 EUR inkl. USt. Die Nutzungsdauer des PC beträgt 3 Jahre, er wird linear abgeschrieben. a) Wie viel EUR betragen die Anschaffungskosten des PC? b) Wie viel EUR betrug die Abschreibung am Ende des ersten Jahres der Nutzung? c) Buchen Sie die Abschreibung am Ende des ersten Jahres der Nutzung im Grundbuch. d) Welche Situation würde sich ergeben, wenn der PC nach bis dahin planmäßiger Abschreibung im Januar 2013 an einen Mitarbeiter zum Preis von 142,80 EUR inklusive 19 % Umsatzsteuer verkauft würde? Führen Sie einen rechnerischen Nachweis. 1 68624084 3. Aufgabe Die Universalbank AG erhielt von der Büromaschinen Eder OHG die nachstehend abgebildete Eingangsrechnung: Anzahl 15 20 Büromaschinen Eder OHG Kunde: 10957 Rechnung Nr. 122/2005 Datum 24.06.20.. Warenbezeichnung EUR / Stück EUR / gesamt Beratertische Scanner/ Kopier-Kombination Summe netto + 19 % Umsatzsteuer Summe brutto 1.250,00 279,00 18.750,00 5.580,00 24.330,00 4.622,70 28.952,70 Informationen: 5 Beratertische sowie 2 Scanner/Kopier-Kombinationen werden in der Depotabteilung genutzt. Die übrigen Gegenstände dienen ausschließlich der Erzielung von umsatzsteuerfreien Dienstleistungen. Die Abschreibungen sind zum 31.12.20.. vorzunehmen. Die betriebsgewöhnliche Nutzungsdauer der Beratertische beträgt laut AfA-Tabelle 10 Jahre Ermitteln Sie… a) b) c) d) e) den zu aktivierenden Betrag für die Beratertische der Depotabteilung in EUR. den zu aktivierenden Betrag für die Beratertische in den umsatzsteuerfreien Bereichen. den Betrag der insgesamt zu erfassenden Vorsteuer in EUR. den Abschreibungsbetrag in Euro für die in der Depotabteilung eingesetzten Beratertische im Jahr 20.. den aufgrund der Anschaffung der Scanner/KopierKombinationen 20.. entstehenden Zugang im Sammelposten für Wirtschaftsgüter (AfA-Pool) 2 ., ., ., , ., 68624084 Lösungen: 1. Aufgabe a) 5.766,42 – 115,33 Skonto = 5.651,09 EUR Barpreis Depotgeschäft = umsatzsteuerpflichtiger Bereich Umsatzsteuer als Vorsteuer abzugsfähig 5.651,09 = 119 % 100 % = 4.748,82 EUR + 902,27 MWSt = 5.651,09 EUR 4.748,82,00 Euro 3 P. Nettopreis PC-Anlage inkl. Software + Kosten Inbetriebnahme lt. § 255 HGB b) 2 P. 30 BGA 4.748,82 21 Kunden-KK 5.651,09 41 Vorsteuer 902,27 c) 527,64 Euro Algo: (Ergebnis a) * 1/9 2 P. Anschaffungskosten * (4 Monate in 2007 / 36 Monate Gesamtnutzungsdauer) d) 395,74 Euro Algo: (Ergebnis a) * 3/36 2 P. e) 3.825,44 Euro 2P. Algo: Ergebnisse a)-c)-d) bzw. Ergebnis a) * 29/36 f) 2 P. 21 Kunden-KK (4.522,00) 30 BGA (3.825,44) 69 Sonstiger betriebl. Aufwand (25,44) 40 Umsatzsteuer (722,00) 2. Aufgabe a) 1.875,00 / 1,19 = 1.575,63 EUR 2 P. b) 1.575,63 / 3 Jahre = 525,21 EUR p.a. x 9/12 =393,91 EUR 2 P. c) Abschreibungen auf Sachanlagen an BGA 1 P. d) Abschreibungsverlauf: 1.575,63 EUR - 393,91 EUR Abschreibung 2010 1.181,72 EUR Buchwert am 31.12.2010 - 525,21 EUR Abschreibung 2011 656,51 EUR Buchwert am 31.12.2011 - 525,21 EUR Abschreibung 2012 131,30 EUR Buchwert am 31.12.2012 Nettoverkaufspreis: 142,80 : 1,19 = 120,00 EUR Damit liegt der Verkaufspreis 11,20 EUR unter dem Buchwert; in dieser Höhe entsteht ein sonstiger betrieblicher Aufwand. Ferner entsteht durch den Verkauf eine Umsatzsteuerverbindlichkeit in Höhe von 22,80 EUR. 3 68624084 3. Aufgabe a) 2 Punkte 5 Beratertische à 1.250 EUR ohne Umsatzsteuer = 6.250,00 EUR b) 3 Punkte 10 Beratertische à 1.250,00 EUR + 19 % Umsatzsteuer = Aktivierungsbetrag 12.500,00 EUR + 2.375,00 EUR = 14.875,00 EUR c) 3 Punkte Vorsteuer kann nur für die Anschaffungen der Depotabteilung angesetzt werden. 5 Beratertische à 1.250,00 EUR netto = 6.250,00 Euro, davon 19 % Umsatzsteuer = 2 Scanner * Kopier-Kombis. à 279,00 EUR = 558,00 EUR, davon 19 % Umsatzsteuer = Gesamter Vorsteuerbetrag 1.187,50 EUR 106,02 EUR 1.293,52 EUR d) 2 Punkte Aktvierte Anschaffungskosten der Beratertische für Depotabteilung (siehe a)): 6.250,00 Abschreibungsbetrag: 6.250,00 : 10 = 625,00 EUR * 7/12 = 364,58 EUR e) 3 Punkte Umsatzsteuerfreie Dienstleistungen 18 Geräte á 279,00 EUR = 5.022,00 EUR + 19 % USt. = 954,18 EUR Umsatzsteuerpflichtige Dienstleistungen 2 Geräte à 279,00 EUR ohne USt. = = Zugang Sammelposten 5.976,18 EUR + 558,00 EUR = 6.534,18 EUR 4 68624084