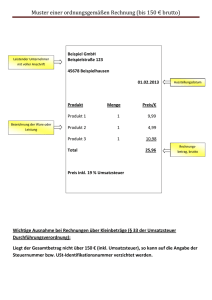

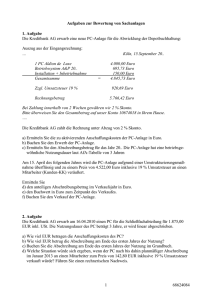

2.380 119 % 5355 2.000 100 % 4.500 380 19 % 855

Werbung

Rechnungswesen Arbeitsblatt 07.12.2010 HH10A Wertschöpfung und Steuerzahllast (LB S. 135 ff) 1. Ermitteln Sie die Wertschöpfungen folgender Verarbeitungskette: Urerzeugung Verarbeitung 1 Verarbeitung 2 Sägewerk, Möbelfabrikation Beispiel Forstbetrieb um Bretter Holzeinschlag im Wald herzustellen Verkaufs800 2.000 3.500 preis Wert800 1.200 1.500 2.000 – 800 3.500 – 2.000 schöpfung Verkaufspreis - Vorleistung Verkaufspreis - Vorleistung Handel Möbelverkauf In einem Kaufhaus 4.500 1.000 4.500 – 3.500 Verkaufspreis - Vorleistung 2. Ermitteln Sie die Zahllast dieser beiden Geschäftsprozesse an das Finanzamt. Vervollständigen Sie als erstes die betriebliche Wertschöpfungskette. Leitung / Verwaltung Lieferant Einkauf von Material Produktion Verkauf von Fertigerzeugnis Eingangsrechnung für Materialkauf Einstandsbzw. Verkaufspreis Nettopreis Vor- bzw. Umsatzsteuer Kunde Ausgangsrechnung für FE-Verkauf 119 % 2.380 5355 100 % 2.000 Vorsteuer 380 4.500 19 % Zahllast an das Finanzamt Position Umsatzsteuer lt. Ausgangsrechnung Verkauf von Fertigerzeugnisse FE (Umsatzsteuer vom Kunden erhalten) - Vorsteuer lt. Eingangsrechnung Einkauf von Material (Vorsteuer an den Lieferanten bezahlt) = Zahllast an das Finanzamt (an das FA zu überweisen) Klaus Kotschmar Betrag 855 380 475 Umsatzsteuer 855