Aufgabe 1 - Von der Eröffnungs

Werbung

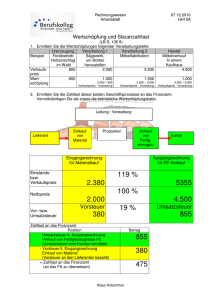

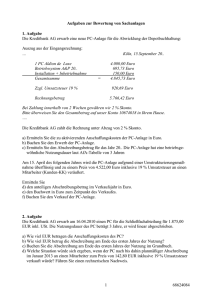

Aufgabe 1 - Von der Eröffnungs- zur Schlussbilanz (1) Bei der nachstehenden Aufgabe ist folgender Arbeitsweg einzuhalten: 1. Aufstellen der Eröffnungsbilanz, 2. Auflösung der Bilanz in Konten, 3. Buchen der Vorgänge, 4. Abschluss der Konten: a) Aktivkonten, b) passive Bestandskonten (außer Kapital), c) Aufwandskonten, d) Ertragskonten, e) GuV-Konto, f) Privatkonto, g) Kapitalkonto, 5. Aufstellen der Schlussbilanz. Anfangsbestände: Betriebs- und Geschäftsausstattung 22 000,-; Waren 35 000,-; Forderungen 26 000,-; Kasse 200,-; Bank 9 800,-; Verbindlichkeiten 33 000,-. a) a) Käufe von Waren auf Ziel zuzüglich 19 % Vorsteuer b) 9 000,1 350,- 10 200,1 530,- 13 000,- 15 000,- c) Verkäufe von Waren gegen bar zuzüglich 19 % Umsatzsteuer 4 200,630,- 3 000,450,- d) Verkäufe von Waren auf Ziel zuzüglich 19 % Umsatzsteuer 7 800,1 170,- 10 400,1 560,- 20 000,- 18 000,- 3 000,450,- 2 500,375,- 10 000,- 12 000,- 8 000,1 200,- 9 000,1 350,- b) Zahlungen der Kunden durch die Bank e) Banküberweisung an die Lieferanten f) Verwaltungskosten bar bezahlt zuzüglich 19 % Vorsteuer g) Banküberweisungen der Kunden h) Verkauf von Waren auf Ziel zuzüglich 19 % Umsatzsteuer i) Gehaltszahlung, bar 900,- 600,- j) Privatentnahme, bar 100,- 50,- k) Banküberweisung der Umsatzsteuerschuld Schlussbestände: a) Waren 30 000,-; b) Waren 25 800,-. Im Übrigen Buchbestände = Inventurbestände. Schließen Sie die Warenkonten nach der Netto- und nach der Bruttomethode ab. (2) Wann erst können GuV- und Kapitalkonto abgeschlossen werden? (3) Wie lässt sich der Schlussbestand des Kapitals kontrollieren? (4) Welche gedankliche Schwierigkeit ergibt sich bei Buchungen in Erfolgs- und Privatkonten? Aufgabe 2 – Deuten von Buchungssätzen Deuten Sie folgende Buchungssätze (Kontierungen): (1) (2) (3) (4) (5) (6) (7) (8) Kasse an Warenverkauf und Umsatzsteuer (100,- + 19,-) Bank an Kasse Wareneinkauf und Vorsteuer an Bank (800,- + 152,-) Bank an Postgiro Forderungen an Warenverkauf und Umsatzsteuer (700,- + 133,-) Wareneinkauf und Vorsteuer an Verbindlichkeiten (1 000,- + 190,-) Verbindlichkeiten an Kasse Bank an Forderungen -1- 119,2 000,952,3 300,833,1 190,300,600,18.03.2012 (9) (10) (11) (12) (13) (14) (15) (16) (17) (18) (19) (20) Besitzwechsel an Forderungen Verbindlichkeiten an Schuldwechsel Geschäftsausstattung und Vorsteuer an Verbindlichkeiten (4 000,- + 760,-) Bank an Hypotheken Verbindlichkeiten an Besitzwechsel Warenverkauf und Umsatzsteuer an Forderungen (100,- + 19,-) Verbindlichkeiten an Wareneinkauf und Vorsteuer (400,- + 76,-) Bürokosten und Vorsteuer an Kasse (500,- + 95,-) Privat an Bank Bank an Zinsen Löhne an Kasse Kasse an Geschäftsausstattung und Umsatzsteuer (300,- + 57,-) (21) Verbindlichkeiten an Kasse Skonto Vorsteuer (22) Bank Skonto Vorsteuer an Forderungen (23) Privat Verwaltungskosten Vorsteuer an Kasse (24) Bank an Privat Kasse 350,700,4 760,10 000,860,119,476,595,300,140,900,357,- 2 000,1 960,? ? 970,? ? 1 000,300,150,28,50 478,50 5 400,5 000,400,- -2- 18.03.2012