Tutorium Buchführung

Werbung

Tutorium Buchführung

Veranstaltung zum Fach

Betriebliches Rechnungswesen - 2. Tag

Diplom – Finanzwirt Tobias Teutemacher

1

Zeitplan

2. Tag:

Uhrzeit

Thema

09.00 – 11.00 Uhr

Übungsaufgabe

11.15 – 12.45 Uhr

12.45 – 13.45 Uhr

Buchen von Preisnachlässen und

Umsatzsteuer

Mittagspause

13.45 – 15.00 Uhr

Buchen von Personalaufwendungen

15.15 – 16.30 Uhr

Übungsaufgaben

Alle Uhrzeiten sind ca. Angaben.

2

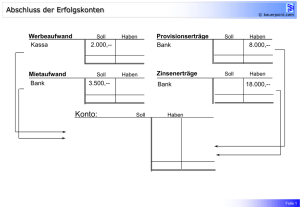

Eröffnung und Abschluß der Bestandskonten

3

Führung und Abschluß der Erfolgskonten

4

Übungsaufgaben

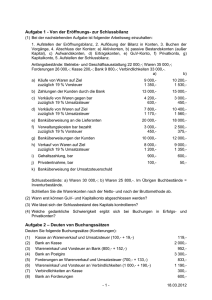

Bitte bearbeiten Sie die Aufgabe

5

5

Lösung Aufgabe 5

Aufstellen der Eröffnungsbilanz:

Aktiva

Eröffnungsbilanz

A. Anlagevermögen

I. Sachanlagen

1. Grundstücke u. Bauten

2. BGA

A. Eigenkapital

370.000,–

30.000,–

Passiva

350.000,-

B. Verbindlichkeiten

1. Darlehen

180.000,–

B. Umlaufvermögen

2. Verbindlichkeiten

aus LuL

I. Vorräte

1. Waren

65.000,–

II. Forderungen

1. Forderungen aus LuL

80.000,–

III. Kassenbestand u.

Guthaben bei Kreditinstituten

20.000,–

565.000,-

6

35.000,–

565.000,-

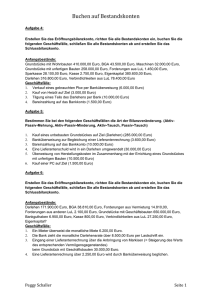

Übungsaufgabe 5

1. Kauf eines Fotokopiergerätes auf Ziel 5.000,BGA

an Verbindlichk. aLuL 5.000,-

2. Mietzahlung durch Banküberweisung 500,Mietaufwand

an Bank

500,-

3. Darlehenstilgung durch Banküberweisung 6.000,Darlehensverbindlichk.

7

an Bank

6.000,-

Übungsaufgabe 5

4. Lohnzahlung bar 1.100,Löhne

an

Kasse

1.100,-

5. Postgiroüberweisung an Lieferer wegen

Verbindlichkeiten aus LuL 1.000,Verbindlichk. aLuL an

Postgiro

1.000,-

6. Banklastschrift für Darlehenszinsen 250,Zinsaufwendungen an

8

Bank

250,-

Übungsaufgabe 5

7. Banküberweisung für Telefongebühren 600,Telefon

an

Bank

600,-

8. Barzahlung für Briefmarken 100,Porto

an

Kasse

100,-

9. Banküberweisung eines Kunden zum Ausgleich

unserer Forderung aus LuL 4.000,Bank

9

an

Forderungen aLuL 4.000,-

Übungsaufgabe 5

10. Zinsgutschrift der Bank 300,Bank

10

an

Zinserträge

300,-

Lösung Aufgabe 5

Ausgewählte Konten:

S

GuV

Miete

500 Zinsen 300

Löhne 1.100 EK

Zinsauf. 250

Telefon

600

Porto

100

2.550

11

H

2.250

S

Eigenkapital

GuV

2.250

AB 350.000

SBK 347.750

350.000

2.550

H

350.000

Lösung Aufgabe 5

Ausgewählte Konten:

A

Schlußbilanzkonto

Grundstücke bebaut 110.000

EK

Geschäftsbauten

260.000

Darlehensverb.

347.750

174.000

BGA

35.000

Verb. aus LuL

39.000

Waren

65.000

Ford. LuL

76.000

Bank

11.950

Postgiro

1.000

Kasse

1.800

560.750

12

P

560.750

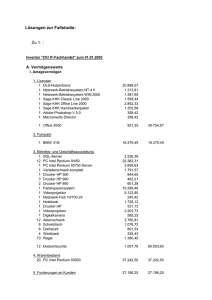

Lösung Aufgabe 5

Bilanz:

Aktiva

Bilanz zum 31.12.20..

A. Anlagevermögen

A. Eigenkapital

Passiva

347.750,–

I. Sachanlagen

1. Grundstücke u. Bauten

2. BGA

370.000,–

35.000,–

B. Verbindlichkeiten

1. Darlehen

174.000,–

B. Umlaufvermögen

2. Verbindlichkeiten

aus LuL

I. Vorräte

1. Waren

65.000,–

II. Forderungen

1. Forderungen aus LuL

76.000,–

III. Kassenbestand u.

Guthaben bei Kreditinstituten

14.750,–

560.750,-

13

39.000,–

560.750,-

Lösung Aufgabe 5

Eigenkapitalvergleich:

Eigenkapital am Ende des Wirtschaftsjahres

347.750

– Eigenkapital am Anfang des Wirtschaftsjahres

350.000

= Eigenkapitalminderung = Verlust

14

2.250

4. Elementare Buchungen

15

Behandlung von Preisnachlässen

Definition Rabatte:

Rabatte sind Anschaffungskostenminderungen (beim

Kunden) bzw. Verkaufserlösminderungen (beim

Lieferanten) aufgrund von

– Barzahlung (Barzahlungsrabatt im Einzelhandel)

– Abnahme bestimmter Mindestmengen

(Mengenrabatte)

– langjährige Geschäftsbeziehungen (Treuerabatte)

Sofortrabatte werden buchmäßig nicht gesondert

erfaßt!

16

Behandlung von Preisnachlässen

Definition Skonto:

Als Skonto bezeichnet man einen Rechnungsabzug

für Zahlung innerhalb einer bestimmten Frist.

Skonti mindern beim Kauf von Anlagevermögen die

Anschaffungskosten.

Skonti werden beim Kauf von Umlaufvermögen als

gesonderter Skontiertrag ausgewiesen.

17

Buchen von Skontogewährung/-beanspruchung

Beispiel: Ein Kunde begleicht eine Rechnung über

3.000,- € unter Abzug von 3 % Skonto durch

Banküberweisung.

Bank

2.910,und Skontoaufw. 90,S

Bank

H

2.910,–

S

AB

18

S

90,–

Forderungen

3.000,–

an Forderungen

H

3.000,–

Skontoaufwand

H

3.000,-

Buchen von Skontogewährung/-beanspruchung

Beispiel: Begleichung einer Lieferantenrechnung über

5.000,– € unter Abzug von 3 % Skonto durch

Banküberweisung.

Verbindlichkeiten 5.000,-

S

Bank

H

4.850,–

S

Skontoerträge

H

150,–

19

an Bank

an Skontoerträge

S

Verbindlichkeiten

5.000,–

H

AB 5.000,–

4.850,150,-

Übungsaufgaben

Bitte bearbeiten Sie die Aufgaben

6.1 und 6.2

20

Lösung Aufgabe 6

1. Wir begleichen eine Lieferantenrechnung über

2.000,– € unter Abzug von 2 % Skonto durch

Banküberweisung.

Verbindlichkeiten 2.000,– an Bank

an Skontoerträge

1.960,–

40,–

2. Ein Kunde begleicht eine Rechnung über 5.000,– €

unter Abzug von 2 % Skonto durch

Banküberweisung.

Bank

4.900,– an Forderungen

und Skontoaufw.

100,–

21

5.000,–

Buchung der Umsatzsteuer

Wesen der Umsatzsteuer:

Nach § 1 UStG liegen steuerbare Umsätze vor,

wenn:

– von einem Unternehmer

– im Inland

– gegen Entgelt

– im Rahmen seines Unternehmens erbrachte

Lieferungen und Leistungen.

22

Buchung der Umsatzsteuer

Umsatzsteuer = Mehrwertsteuer:

Die Umsatzsteuer wird zur Mehrwertsteuer, indem

der Kaufmann grundsätzlich berechtigt ist, die von

ihm auf bezogene Waren dem Lieferanten entrichtete

Umsatzsteuer, die sog. Vorsteuer, vom Finanzamt

zurückzuverlangen.

Die Mehrwertsteuer ist für das Unternehmen ein

"durchlaufender Posten", sie ist also grundsätzlich

erfolgsneutral.

23

Buchung der Umsatzsteuer

Umsatzstufen

Verkaufsbetrag

(Rechnung)

Warenwert

5.000

Herstellung + 19 % USt

950

Bruttorechnungsbetrag

5.950

Warenwert

7.000

Großhandel + 19 % USt

1.330

Bruttorechnungsbetrag

8.330

Warenwert

10.000

Einzel+ 19 % USt

1.900

handel

Bruttorechnungsbetrag

11.900

Endverbraucher

11.900

PROBE

24

Mehrwert

USt

Vorsteuer

Zahllast

an FA

5.000

950

–

950

2.000

1.330

950

380

3.000

1.900

1.330

570

10.000

Wertschöpfung

4.180

UStSchuld

2.280

1.900 abSteuer- zuführende

forderung

MwSt

Buchung der Umsatzsteuer

Der Endverbraucher bezahlt im Bruttorechnungsbetrag genau den Betrag an USt., den die

vorangegangenen Unternehmensstufen des

Warenweges zusammen an das Finanzamt abgeführt

haben.

Nur die Wertschöpfung (sog. Mehrwert) auf jeder

einzelnen Umsatzstufe wird besteuert und das

Unternehmen bleibt umsatzsteuerfrei.

D.h.: Ausschließlich der Endverbraucher wird

belastet.

25

Buchung der Umsatzsteuer

Fazit:

Die Umsatzsteuer wirkt wie ein durchlaufender

Posten, denn die aus Kundenumsätzen vergütete

Umsatzsteuer wird an das Finanzamt abgeführt

(= Abfuhr) und die für Lieferantenumsätze gezahlte

Vorsteuer wird als Forderung gegenüber dem

Finanzamt geltend gemacht (= Forderung).

Vorsteuer und Umsatzsteuer werden auf getrennten

Konten erfaßt.

26

Umsatzsteuerkonto

S

Umsatzsteuer

Berichtigung für:

Rücksendungen an Kunden

Gutschriften an Kunden

Steuerbeträge für in Ausgangsrechnungen ausgewiesene UStSchuld

Kundenskonti

Kundenboni

Saldo: Verbindlichkeiten an FA

= Passives Bestandskonto

(unter Sonstige Verbindlichkeiten)

27

H

Vorsteuerkonto

S

Vorsteuer

H

Steuerbeträge für in Eingangs- Berichtigung für:

rechnungen gesondert ausge- Rücksendungen an Lieferanten

wiesene Vorsteuern

Gutschriften von Lieferanten

Lieferantenskonti

Lieferantenboni

Saldo: Forderung an FA

(Erstattungsanspruch)

= Aktives Bestandskonto

(unter Sonstige Forderungen)

28

Buchen der Umsatzsteuer

Beispiel:

Warenverkauf; Rechnungsbetrag 400,– €

+ 19 % MwSt.

Forderungen 476,– an Warenverkauf

an Umsatzsteuerschuld

S

Warenverkauf

H

400,–

S

476,–

29

Forderungen

H

S

USt-Schuld

400,–

76,–

H

76,–

Buchen der Umsatzsteuer

Beispiel:

Wareneinkauf auf Ziel; Rechnungsbetrag

200,– € + 19 % MwSt.

Wareneinkauf

und Vorsteuer

S

200,–

38,– an Verbindl. a.L.u.L. 238,–

Wareneinkauf

H

200,–

S

38,–

Verbindlichkeiten

H

238,–

30

S

Vorsteuer

H

Abschluß der Steuerkonten

Vorsteuer = Aktives Bestandskonto

= entsteht beim Wareneinkauf

d.h. im Eingangsbereich der Ware

Umsatzsteuer = Passives Bestandskonto

= entsteht beim Warenverkauf

d.h. im Ausgangsbereich der Ware

31

Abschluß der Steuerkonten

Vorgehensweise:

Das Vorsteuer-Konto wird über das USt-Konto

abgeschlossen.

Der Saldo des USt-Kontos (= Zahllast) wird durch

Überweisung an das FA ausgeglichen.

S

Vorsteuer

H

S

ZAHLLAST

32

USt

H

ERSTATTUNGSANSPRUCH

Abschluß der Steuerkonten

Fortsetzung des Beispiels:

(1): USt-Schuld

an Vorsteuer

(2): USt-Schuld

an Schlußbilanzkonto (SBK) 38,–

S

Vorsteuer

38,–

A

H

S

(1) 38,-

SBK

P

(2) 38,-

33

USt-Schuld

38,–

H

(1)

38,(2) Saldo 38,-

76,–

76,-

76,-

Abschluß der Steuerkonten

2 Fälle:

1. Vorsteuerbeträge

>

USt-Beträge

=> Erstattungsanspruch gegenüber dem FA

(Haben-Saldo des USt-Kontos)

2. Vorsteuerbeträge

<

USt-Beträge

=> Zahllast gegenüber dem FA

(Soll-Saldo des USt-Kontos)

34

Übungsaufgaben

Bitte bearbeiten Sie die Aufgaben

6.3 und 6.4

35

Lösung Aufgabe 6

3. Kauf einer Maschine auf Ziel, Rechnungsbetrag

50.000,– € + 19 % MwSt.

Masch. Anl. 50.000,–

Vorsteuer

9.500,–

an Verbindlichkeiten 59.500,–

4. Verkauf von Waren auf Ziel, Rechnungsbetrag

30.000,– € + 19 % MwSt.

Forderungen 35.700,–

36

an Warenverkauf 30.000,–

an Umsatzsteuer 5.700,–

Korrekturbuchungen Vorsteuer/Umsatzsteuer

Beispiel: Wareneinkauf auf Ziel 10.000,– € + 19 % MwSt.;

nach 10 Tagen Begleichung der Rechnung unter Abzug

von 3 % Skonto durch Überweisung.

Wareneinkauf

10.000,–

und Vorsteuer

1.900,– an Verbindlichkeiten 11.900,–

{

Verbindlichkeiten 11.900,–

an Bank

an Skontoerträge

Skontoerträge

an Vorsteuer

11.543,–

357,–

57,–

ODER

Verbindlichkeiten 11.900,–

37

an Bank

an Skontoerträge

an Vorsteuer

11.543,–

300,–

57,–

Korrekturbuchungen Vorsteuer/Umsatzsteuer

Beispiel: Wareneinkauf auf Ziel 10.000,– € + 19 % MwSt.;

nach 10 Tagen Begleichung der Rechnung unter Abzug

von 3 % Skonto durch Überweisung.

S

Wareneinkauf

H

(1) 10.000,–

S

(1)

S

(3)

38

H

(3) 57,–

Skontoerträge

57,–

Verbindlichkeiten

(2) 11.900,–

Vorsteuer

1.900,–

S

H

(2) 357,–

S

H

(1) 11.900,–

Bank

H

(2) 11.543,–

Übungsaufgaben

Bitte bearbeiten Sie die Aufgabe

7

39

Lösung Aufgabe 7

1. Kauf einer Maschine auf Ziel 40.000,– + 19 %

MwSt.; nach 10 Tagen Begleichung der Rechnung

unter Abzug von 2 % Skonto durch Überweisung.

(1)

Masch. Anlagen 40.000,–

und Vorsteuer

7.600,– an Verbindlichkeiten 47.600,–

(2)

Verbindlichkeiten 47.600,– an Bank

46.648,–

an Masch. Anlagen

800,–

an Vorsteuer

152,–

40

Lösung Aufgabe 7

2. Verkauf eines Lkw auf Ziel 80.000,– € + 19 %

MwSt.; nach 10 Tagen Begleichung der Rechnung

unter Abzug von 2 % Skonto durch Überweisung.

(3)

Forderungen 95.200,–

(4)

Bank

93.296,–

Skontoaufw. 1.600,–

Umsatzsteuer 304,–

41

an Fuhrpark

an Umsatzsteuer

80.000,–

15.200,–

an Forderungen

95.200,–

Lösung Aufgabe 7

Abschlußbuchungen:

(5) Umsatzsteuer

an Vorsteuer

7.448,–

(6) Umsatzsteuer

an SBK

7.448,–

(7) GUV

an Skontoaufwendungen 1.600,–

(8) Eigenkapital

an GuV

42

1.600,–

Lösung Aufgabe 7

S

(1)

Masch. Anlagen H

40.000,–

(2) 800,-

S Verbindlichkeiten H

(2) 47.600,– (1) 47.600,–

S

(3)

Forderungen

H

95.200,– (4) 95.200,–

S

S

(1)

Vorsteuer

H

7.600,–

(2) 152,–

S

(4)

Umsatzsteuer

H

304,– (3) 15.200,–

(5) 7.448,–

(5)

7.448,–

(6)

7.448,–

S

(4)

43

Fuhrpark

H

(3) 80.000,–

Skontoaufw.

H

1.600,– (7) 1.600,–

S

Bank

H

(4) 93.296,– (2) 46.648,–

S

GuV

H

(7) 1.600,–

(8) 1.600,–

A

S

Eigenkapital

H

(8) 1.600,– AB 50.000,–

SBK

P

(6)USt7.448,–

Übungsaufgaben

Bitte bearbeiten Sie die Aufgabe

9

44

Lösung Aufgabe 9

1. Zieleinkauf von Rohstoffen, Nettopreis 15.000,– €

+ MwSt.

Rohstoffe

Vorsteuer

15.000,–

2.850,–

an Verb. aLuL. 17.850,–

2. Zielverkauf von Waren, Nettopreis 20.000,- €

+ MwSt.

Ford. aLuL. 23.800,–

45

an Waren

an USt

20.000,–

3.800,–

Lösung Aufgabe 9

3. Bezahlung der Rohstoffrechnung von 1.) unter Abzug

von 2 % Skonto.

Verb.aLuL

17.850,–

an Bank

17.493,–

an Skontoerträge

300,–

an Vorsteuer

57,–

4. Ein Bankscheck zu 2.) geht von unserem Kunden

ein, mit dem die Forderung über 23.800,- € unter

Abzug von 2 % Skonto beglichen wird.

Bank

23.324,– an Ford. aLuL.

Skontoaufwand

400,–

Umsatzsteuer

76,–

46

23.800,–

Lösung Aufgabe 9

5. Eines der Gebäude mit einem Restbuchwert von

50.000,– € kann noch vor Jahresende günstig an

einen Nachbarn verkauft werden. Der Kaufpreis in

Höhe von 70.000,– € wird sofort auf dem Bankkonto

gutgeschrieben. Umsatzsteuer fällt nicht an. Sonstige

Steuern und Nebenkosten sind zu vernachlässigen.

Bank 70.000,–

47

an Gebäude

an sonst. betr. Erträge

50.000,–

20.000,–

Lösung Aufgabe 9

6. Ein Lieferant informiert telefonisch, daß die bestellte

Ware zu Beginn der nächsten Woche geliefert werde,

Warenwert 20.000,- € netto. Für sofortige Zahlung bei

Lieferung gewährt er Skonto in Höhe von 3 %. Unter

diesen Bedingungen entschließt man sich zur

sofortigen Barzahlung.

Kein Geschäftsvorfall !

48

Lösung Aufgabe 9

7. Einer Ihrer Lieferanten wandelt seine Forderungen in

Höhe von 15.000,– €, die er der Firma gegenüber

hat, in ein langfristiges Darlehen um.

Verb. aLuL

an Darlehen

15.000,–

8. Die Firma Herl kauft einen neuen PC nebst

Laserdrucker zum Nettopreis von 8.000,– €. Die

Lieferung erfolgt sofort, bezahlt wird durch

Banküberweisung.

BGA

Vorsteuer

49

8.000,–

1.520,–

an Bank

9.520,–

Lösung Aufgabe 9

9. Verkauf einer gebrauchten Maschine (Buchwert:

15.000,- €)für 20.000,- € + MwSt; der Kunde erhält

einen Rabatt von 10 %.

Er zahlt unter Abzug von 2 % Skonto 3 Tage nach

Lieferung durch Überweisung.

Ford. aLuL

21.420,–

Bank

20.991,60

Skontoaufwand 360,00

USt

68,40

50

an Maschinen

an USt

an a.o.Eträge

15.000,–

3.420,–

3.000,-

an Ford. aLuL

21.420,–

Lösung Aufgabe 9

10. Ein Kunde hat ein Vergleichsverfahren beantragt.

Die Forderung beträgt 3.450,– €.

Zweifelhafte Forderungen an Forderungen

51

3.450,–

Buchungen von Personalaufwendungen

Personalaufwendungen bestehen aus

Bruttolöhnen der Arbeiter und

Bruttogehältern der Angestellten.

= 2 Konten

52

Buchungen von Personalaufwendungen

Bruttolöhne/-gehälter bestehen im wesentlichen aus

folgenden Einzelbeträgen:

+

+

=

-

Monatslohn

Sonderzahlungen (Urlaubs-, Weihnachtsgeld)

Sachzuwendungen (z. B. Firmenwagen)

Bruttoarbeitslohn

Lohn-, Kirchensteuer, Solidaritätszuschlag

Arbeitnehmeranteil zur Sozialversicherung

(Kranken-, Pflege-, Renten-, Arbeitslosenversicherung)

=

53

Nettoarbeitslohn

Buchung von Personalaufwendungen

Der Arbeitgeber schuldet den Bruttolohn, weshalb auf

den Aufwandskonten die Bruttobeträge verbucht

werden.

Neben dem Arbeitnehmeranteil zur

Sozialversicherung (50 %) muss auch der

Arbeitgeber einen Anteil von ca.50 % tragen.

(näheres siehe nächste Folie)

Üblicherweise werden Sozialversicherungsbeiträge

und Steuern nicht zeitgleich überwiesen. Da sie aber

mit der Gehaltsfälligkeit zu Aufwand werden, werden

diese Beträge zu “Sonstigen Verbindlichkeiten”.

54

Buchung von Personalaufwendungen

Beispiel:

Zum ArbN Mustermann sind folgende Informationen

bekannt:

Steuerklasse:

1

Kinderfreibeträge:

0

Kirchensteuer:

ja

PV – Zuschlag:

ja

Beitragssatz KV:

15,50 %

Bruttogehalt:

4.500,00 €

Die Lohn- und Gehaltsabrechnung hat folgendes

Aussehen:

55

Buchung von Personalaufwendungen - Beispiel

Bruttogehalt:

abzgl.

Lohnsteuer

4.500,00 €

- 957,91 €

Solidaritätszuschlag

- 52,68 €

Kirchensteuer

- 86,21 €

Krankenversicherung

- 304,43 €

Pflegeversicherung

- 45,48 €

Rentenversicherung

- 447,75 €

Arbeitslosenversícherung

Nettoverdienst

56

- 67,50 €

2.538,04 €

Buchung von Personalaufwendungen - Beispiel

(1)

Lohn/Gehalt 4.500,–

an Bank

an Verbindlk. ggü. Finanzbeh.

an Verbindlk. ggü. Soz-Vers-tr.

(2)

Arbeitgeberanteil Soz.vers. 822,46 €

an Verbindlk. ggü. Soz-Vers-tr.

2.538,04 €

1.096,80 €

865,16 €

822,46 €

Anmerkung:

Die Sozialversicherungbeiträge sind grds. vom ArbN und ArbG je zu 50 % zu tragen. Seit dem 01.01.2005

müssen gesetzlich Versicherte (23 – 25 Jahre) einen Zuschlag von 0,25 % zur Pflegevers. Bezahlen. Der ArbG

beteilitgt sich an diesem Zuschlag nicht und übernimmt weiterhin 0,85 % (1,7 %:2). Für kinderlose ArbN beträgt

der Beitragssatz somit 1,1 % (0,85 + 0,25 €).

57

Buchung von Personalaufwendungen - Beispiel

Steuern und Versicherungsbeiträge werden am

10.02. abgeführt:

(3)

Verbindlk. ggü. Soz-Vers-trägern

und Verbindlk. ggü. Finanzbehörden

an Bank

58

1.687,62 €

1.096,80 €

2.784,42 €

Übungsaufgaben

Bitte bearbeiten Sie die Aufgabe

8

59

Lösung Aufgabe 8

Bruttolohn

Steuerrechtliche Abzüge

Sozialversicherungsrechtliche Abzüge

Nettogehalt

1.500,00

- 118,38

- 313,13

1.068,49

Überweisung des Nettogehalts am 28.02.:

(1) Lohn/Gehalt 1.500,– an Bank

1.068,49

an Verbindlk. ggü. Finanzbeh. 118,38

an Verbindlk. ggü. Soz-Vers-tr. 313,13

(2) Arbeitgeberanteil Soz.vers. 295,88

an Verbindlk. ggü. Soz-Vers-tr.

60

295,88

Lösung Aufgabe 8

Steuern und Versicherungsbeiträge werden am

10.03. abgeführt:

(3) Verbindlk. ggü. Soz-Vers-trägern 609,01und Verbindlk. ggü. Finanzbehörden 118,38an Bank 727,39-

61

Übungsaufgaben

Bitte bearbeiten Sie die Aufgabe

10

62

Lösung Aufgabe 10

Bruttolohn

Steuerrechtliche Abzüge

Sozialversicherungsrechtliche Abzüge

Nettogehalt

2.000,00

294,83

424,00

1.281,17

Überweisung des Nettogehalts am 28.02.:

(1) Lohn/Gehalt 2.000,–

an Bank

1.329,85

an Verbindlk. ggü. Finanzbeh.

252,65

an Verbindlk. ggü. Soz-Vers-tr. 417,50

(2) Arbeitgeberanteil Soz.vers. 394,50

an Verbindlk. ggü. Soz-Vers-tr.

63

394,50

Lösung Aufgabe 10

Steuern und Versicherungsbeiträge werden am

10.03. abgeführt:

(3) Verbindlk. ggü. Soz-Vers-trägern 812,00und Verbindlk. ggü. Finanzbehörden 252,65an Bank 1.064,65-

64