Spicker f�r Valuation (Vorlesung)

Werbung

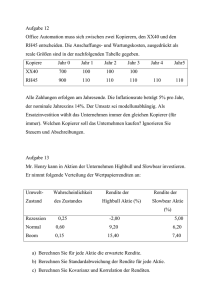

")

K1: Institutionelle Grundlagen - Bewertung von Projekten (Investitionsprojekte) - A.) Oberstes Unternehmensziel definieren - B.) Informationen sammeln - C.) Anhand B. prüfen, ob Projekt zum U’ziel beiträgt. finanzielle Wertschöpfung - Gliederung des Finanzmarktes - Geldmarkt: Handel mit liquiden Mitteln - Kreditmarkt: Bankgeschäfte - Kapitelmarkt - Primärmarkt: Emission (Geldaufnahme) - Sekundärmarkt: Handel mit emittierten Titeln - Kassa-/Terminmarkt: Spot-/Forward Market - Finanzmarktinstrumente: FK, EK, hybr. WS, Derivate xt ( 1 R ) t (I 1 r )T Divt t i1 i1 ( 1 R )360 - PV-Zahlungen = ( 1 R ) Tt , r = ROI NPV < 0 Kein Projekt, neg. Wertschöpfung r<R NPV = 0 Indifferent, keine Wertschöpfung r=R NPV > 0 Projekt, pos. Wertschöpfung r>R - Voraussetzungen für Optimalität (Delegation der Umsetzung an Manager) - grosse, wettbewerbsintensive Kapitalmärkte - unersättliche Investoren im Hinblick auf Konsum - Handel aller nachgefragten Güter/Dienstleistungen - Agency-Problem: bei Delegation an Manager - Unsicherheit, ob Manager NPV-Regel korrekt umsetzt - Kontrollmechanismen: Verwaltungsrat, Anreizsysteme (Management-Beteiligungen), Aufsicht der Banken, Märkte (lfr.) - Funktioniert der Markt nach NPV-Regel? - Grundsätzlich ja, Ausnahme mit irrationalem Verhalten existiert jedoch. - Bestimmung Aktienkurs: Kurs c ( NWX c t T 1 1 R )360 ( 1 t )c 360 | ------ PV der Zahlungen ------ | | Marchzins | x( 1 R ) t T 1 - PObli = K2: Grundlagen der Nettogegenwartsregel - Future Value = K x (1+R)T - NFV = KT – FV(Marktanlage) - Present Value = K / (1+R)T (jährliche Verzinsung) - NPV-Regel NPV = -I + K4: Ewige Renten und Annuitäten Nachschüssig Vorschüssig PV ER C/R C+C/R PV ER(g) C / (R-g) C + C x (1+g) / (R-g) PV C x PVIFAR,T C + C x PVIFAR,T-1 PV (g) C x PVIFGAR,T,g C + C x (1+g) x PVIFGAR,T-1,g FV C x FVIFAR,T C x (1+R)T-1 + C x FVIFAR,T-1 - Preis einer Obligation - PProzent = PV / NW (Ex-Couponpreis) - OPZS < Coupon-Satz: über-pari - PObli = PV der Zahlungen – Marchzins - Heute ----- C1 ---------- C2 ---------- C3 + NW |---- t ----| t = Tage bis nächste Couponzahlung ( 1 R ) t - Unternehmenswert- vs. Shareholder-Value-Maximierung - Umverteilungsstrategie: max(Anteil Aktionäre) auf Kosten der anderen (meist von Managern betrieben) - Wertschöpfungsstrategie: max(Unternehmenswert) grösserer Kuchen (langfristig die erfolgreichere Strategie) - Stakeholder-Value-Maximierung existiert nicht K3: Bewertungsaspekte - Wert des Projekts: Höhe/Zeitpunkt des CF, Höhe Diskontsatz - Mehrfache vs. einfache Verzinsungsfrequenz - FV(einfach) < FV(mehrfach) - PV(einfach) > PV(mehrfach) Formeln Diskret Stetig FV FV = K x (1+R/m)m x T FV = K x er x T mxT PV PV = K / (1+R/m) PV = K x e.r x T - r = m x Ln(1+R/m) - R = m x (er/m – 1) - Effektiver jährlicher Zinssatz = (1+R/m) m - 1 - Aus jährlichem auf m-periodigen Zinssatz: (1+R)1/m - 1 - Terminvertrag: Deriv. Finanzinstrument; keine Prämien - FT = S0 x (1+R)T FT: Terminpreis; S0: Kaufpreis heute - FT = S0 x (1+R)T - D - D: FV Value der wirtschaftlichen Vorteile, welche bis Terwirtschaftet werden können - -D: Erträge; +D: Aufwendungen - Vertragsabschluss: Preis, Termin, Objekt - Stichtag T: Zahlung, Auslieferung t 360 NW ( C PVIFA R,n C ) ( 1 R )n n = Restlaufzeit in Jahren (auf ganze Zahl abrunden) t = Tage bis nächste Zahlung K5: Investitionsentscheide unter Sicherheit - Investition/Desinvestition: Ersatzinvestition, Investition in bestehende Produkte, Investition in neue Produkte, Investition in gesetzlich verordnete Produkte mehr Informationen senken Risiko (Bessere Bewertung) Kosten-Nutzen-Verhältnis - Interdependenzen: Unabhängige Projekte, einander ausschliessende Projekte, voneinander abhängige Projekte - Vergleich Projekte mit unterschiedlicher Laufzeit - Erweiterung der Projektlaufzeit - KGV bestimmen neue Projektlaufzeit - Nachteil: KGV kann recht hoch werden (lange Laufzeiten) - Äquivalente jährliche Annuitäten = Wert, den Projekt jährlich über die Laufzeit hinweg erzielt. - PV des Projekts bestimmen - C = PV(Projekt) / PVIFAR,T - Bestimmen der optimalen Laufzeit von Projekten - Arten: technische und wirtschaftliche Laufzeit - Projekte ohne Restwert: Abbruchkriterium Vt: Wert zum Zeitpunkt t (z.B. Investition, kum. Einnahmen) Vt Vt 1 ; ( 1 R )t ( 1 R )t 1 R V , mit ΔV = Vt+1 - Vt Vt - Projekte mit Restwert: Abbruchkriterium Vt St t ( 1 R ) Vt 1 St 1 t 1 ( 1 R ) ; R V , mit ΔV = Vt+1 + St+1 - Vt - St Vt St - Bestimmen eines optimalen Erneuerungszeitpunktes - Äquivalente jährliche Annuitäten berechnen - Ersatz bei Maximum über Betrachtungszeitraum Erneuerungszeitpunkt immer früher als optimale Laufzeit. K6: Alternativen zur NPV-Regel NPV-Regel braucht viele Informationen (Kosten) - Pay-Back-Regel: Projekt wird angenommen, wenn sein PayBack kürzer oder gleich einer festgelegten kritischen Periode ist. - Wahl der kritischen Periode - Keine theoretische Grundlagen (Willkür, Erfahrung) - NCF werden nicht berücksichtigt. - Grösse des Projekts - Dimensionen (Investition, NCF) nicht berücksichtigt Vergleich unterschiedlich grosser Projekte nicht möglich - Zeitwert des NCF wird durch PB-Methode vernachlässigt Lösung durch diskontierter PB - IRR-Regel: Internal Rate of Return; Interner Zinsfuss NPV = -I0 + NCFt ( 1 IRR ) = 0, IRR = Rendite des Projekts t - Entscheidung bei optimalem NPV-Profil Geldanlage IRR > R Projekt ausführen IRR = 0 Indifferent IRR < R Projekt nicht durchführen Geldaufnahme gerade umgekehrt. - Problemfelder (anderer als optimaler NPV-Profil-Verlauf) Mehrere IRR: Keine IRR: NPV IRR(2) IRR(1) R # IRR = # Vorzeichenwechsel Geldanlage/-aufnahme? Geldaufnahme Grundfrage: Nehmen wir im Projekt mehr Geld auf oder legen wir mehr Geld an? Geldanlage Missachtung Fristenstruktur: Vergleichswert R je nach Laufzeit verschieden. ( IRRmod berechnen) - FV des Projekts - NPV = -I + FV / (1+IRRmod)T nach IRRmod Voneinander ausschliessende Projekte: - Fehler aufgrund unterschiedlicher Grösse: Kleines Projekt mit dem grossen verrechnen. (Geldanlage: P gross minus Pklein) - signifikant verschiedene NCF-Muster, wenn NPV-Profile der Projekte sich bei positiven NPV-Werten schneiden. (IRRmod) - Optimale Projektkombination bei Budgetbeschränkungen Nur anwendbar, wenn Budgetrestriktion lediglich in der ersten betrachteten Periode besteht. Denn laufende Projekte beeinflussen zukünftige Budgetrestriktionen. Profitabilitätsindex = NPV / Investition K7: Relevante CF von Projekten - Marginale CF (zusätzliche Cashflows): Projekt isoliert betrachten und bewerten (in die Zukunft schauen). - Interdependenzen Neg. Synergien (Kannibalisation) Cash Outflow Opportunitätskosten Cash Inflows Pos. Synergien Bereits getätigte Ausgaben (Investitionen, Sunk Costs Schulden der Vergangenheit) Zuteilung nur derjenigen Kosten, welche das Gemeinkosten Projekt zusätzlich verursacht. Verrechnungspreise Cashflows zu Marktpreisen bewertet. - NCF von Projekten - NCF zu Beginn des Projekts (NCF0) - Anfangsinvestitionen (Kaufpreis, Anschaffung, Montage) - Anpassung des NUV: NUV = krfr. Aktiven – krfr. Passiven - NUV > 0 (Investition); NUV < 0 (Desinvestition) - Verkauf alter Anlagen - NCF während des Projekts (NCFt) - Berechnung von Steuern - Steuern nicht abzugsfähig: Steuersatz = - Steuern abzugsfähig: Steuersatzmod = / (1+) - Abschreibungen - nur aufgrund steuerlicher Konsequenzen von Interesse - Kein Cashflow, aber Reduktion Gewinn (Steuern) - Zeitwert des Geldes: Am besten alles auf einmal abschreiben (wenn erlaubt). - Finanzierungsaspekte - Ob fremd- oder eigenfinanziert spielt keine Rolle - Aber: Finanzierungsnebeneffekte sind interessant! NPV Base Case „Normaler“ NPV + Zinsen DTS Debt Tax Shield - Kosten Kpt.Aufnahme z.B. Emissionskosten - Zahlungsverzugskosten + Subventionswert - zwei Effekte Subventionen: Weniger Zinsen auf Frmdkpt. und somit kleinere steuerliche Zinseinsparungen. - Zahlungsverzugskosten: W’keit des Zahlungsverzugs mal Zahlungsverzugskosten => PV davon - NCF am Ende des Projekts (NCFT) - Aspekte: Restwert, steuerliche Auswirkungen, Rückgewinnung des NUV - Restwert: Über Buchwert (Buchgewinn), unter Buchwert (Buchverlust) - Tabellarische Aufstellung - Spalten: Perioden - Operatives Geschäfts: Umsatz; - Kosten; - Abschreibungen; = Gewinn vor Steuern; - Steuern(); = Gewinn nach Steuern; + Abschreibungen; - (1-) · Mietausfall; CF(ΔNUV); + Liq. NUV; = Operativer CF - Investitionen: - Anfangsinvestion; + Verkauf; - Steuern (Verkauf); = NCF - Finanzierungseffekte: + Zinsbedingte Einsparungen; - Kosten Kpt. Aufnahme; - Zahlungsverzugskosten; + Subventionen - Konsistente Behandlung von Inflation: Egal, ob Projekt mit r oder R durchgerechnet wird, das Ergebnis ist gleich. - Deflationieren Diskontieren - Deflationieren: Geldbeträge in Bezug auf Kaufkraft vergleichbar machen. - Diskontieren: Geldbeträge in Bezug auf Zeitwert vergleichbar machen. - Korrekturen aber meist gleich hoch (Markt) - Nominale Rendite: Um Kaufkraft bereinigte Rendite - Reale Rendite: Zeitwert des Geldes ohne Inflation - Fisher Gleichung: R = r + + r x APV = NCF NCF NCF 1 1 R ( 1 )( 1 r ) 1 r - Abschreibungen A RW N 2( A RW ) Abs = ( N t 1) N( N 1) Abs = Linear Arithm.-degr. % = 1 Geom.-degr. RW p A Abs(t) = p x A x (1-p)t-1 K8: Risikoadjustierter Diskontsatz - Risikoreiche Anlagen schwanken im Zeitablauf stärker als risikoarme Anlagen. (Risikoreich = höhere Rendite möglich) - Standardabweichung = Mass des Gesamtrisikos = Volatilität - Statistische Kennzahlen: k = W’Keit des Zustandes k = k Rk Erwartete Rendite Volatilität = 2 ( R = ( R 2 k k Kovarianz ij k i,k Korrelation ij = ij i j )2 i )( R j,k j ) (Beziehung zwischen Anlagen) - Risikodiversifikation: wenn ij 1 Je kleiner ij, desto grösser Risikoreduktion ( kleiner) - Zwei Anlagen 2 p w i i i1 p2 w12 12 w 22 22 2 w1 w 2 12 1 2 |-Varianzterm -| |- Korrelationsterm -| - N Anlagen p p2 N w i i wi2 i2 i1 N N w i w j ij i j i1 j1,i j - Es lässit sich nur das unternehmensspezifische Risiko diversifizieren, das systematische Marktrisiko bleibt. - Effiziente Portfolios: Liegen auf der Efficient Frontier Ziel: Minimierung der Portfoliovarianzen unter der Restriktion einer gegebenen erwarteten Rendite Hyperbel: Minimum-Standard-Deviation-Frontier | Efficient Frontier Z a n. divers. Risiko b divers. Risiko Z Höhere Rendite bei a b D höherem Risiko C Portfolio risikoaverser C Anleger - Optimale Portfolio-Auswahl mit risikofreier Anlage - Levered Portfolio: Portfolio mit Hebelwirkung Leerverkäufe (w1 < 0) von risikofreier Anlage, um mehr Aktien (w2 > 1) kaufen zu können. - 1 Aktie + 1 risikofreie Anlage: Formale Beziehung: p = w1 x 1 + (1-w1) x 2 i=1: Ris.fr. Anlage, i=2: Aktie p = (1-w1) x 2 w1 = (2 - p) / 2 p = 1 + 2 x p - N Aktien + 1 risikofreie Anlage: Efficient Frontier | a Geldanlage, b risikoavers b Geldaufnahme, M a risikofreudig M Marktportfolio R(f) Risikofreie Rendite R(f) Kapitalmarktlinie | - Kapitalmarktlinie: Neue Eff. Frontier für Kombination Portfolio plus risikofreie Anlage p R f M R f p M - Marktportfolio: Beinhaltet alle risikobehafteten Anlagen - CAPM (Capital Asset Pricing Modell) - Berechnet erwartete/verlangte Rendite eines gegebenen risikobehafteten Vermögensgegenstandes j. j R f ( M R f ) j V = Marktrisikoprämie W = system. Risiko der Anlage V W - mit j Cov( R j, RM ) 2 M R(m) oder j ij j i | Security M-Line X Unterbewertet Y Überbewertet X M Y R(f) 1 - Security Market Line Kapitalmarktlinie - SML: Beziehung zu erwarteter Rendite eines einzelnen Titels am Marktportfolio - KML: Kombination risikofr. Anlage mit Marktportfolio - Bestandteile - Risikofreie Rendite: IRR Bundesobligation - Marktrendite M: Alle gehandelten Titel (SMI) - Beta der Anlage: Betrag der risikobehafteten Anlage an das Gesamtrisiko des Marktportfolios - Beta schätzen mit linearer Regression (Rjt – RFt) = j + j x (RMt – RFt) + jt - Aktie finden, welche zum zu bewertenden Projekt am besten passt ( gleiche Branche) - Beta (Risiko) des EK besteht aus operativem und finanziellem Risiko. Aber nur für operatives von Interesse! - 3-Faktorenmodell Fama/French: Einbezug weiterer Grössen - Unternehmensgrösse: Renditen kleinerer Unternehmen grösser als Renditen grösserer Unternehmen. (Bid-AskSpread) - Buchwert zu Marktwert: Hohes Verhältnis charakterisiert risikoreichere Aktien. (finanziell angeschlagen) K9: Kapitalstruktur und Kapitalkosten - Fremdkapitalkosten: Kosten entsprechen nicht nur den Zinszahlungen - Coupon unter OPZS impliziert Kursgewinne über Zeit Coupon über OPZS impliziert Kursverluste über Zeit |- direkte Kosten -| |- indir. Kosten -| - Eigenkapitalkosten - Bestehen aus aktuellen Dividenden und erwarteten Dividendenwachstum (welches der Markt dem U’nehmen zutraut). - Auch hier: Kursänderungen gleichen Zinszahlungen aus. FK EK kEK FK EK FK EK FK EK k A kFK kEK FK EK FK EK FK kEK k A ( k A kFK ) EK WACC kFK ( 1 t c ) - FK / EK: Verschuldungsgrad VG - Wenn VG steigt, dann steigt kFK: Risikokompensation, d.h. Risiko wird auf EK und nun auch auf FK-Geber verteilt (=geteiltes operatives Risiko) Wachsende Schulden lassen EK-Kosten ansteigen Änderung der Anlagestrategie möglich (risikofreudiger) - kEK > kFK > kA K12: Umgang mit Schätzfehlern - Fehlerquelle: Ökonomische Annahmen deshalb: Intervallschätzungen, keine Punktschätzungen - Entscheidbäume: zeitliches Aufgliedern von Invest.problemen - Probleme von Schätzfehlern - NCF in verschiedenen Szenarien voneinander unabhängig. - Simulation: Fehlerquellen des Simulierens - Umsätze für Szenarien/Perioden generieren - Diskontsätze für Szenarien generieren - NCF für jede Iteration errechnen - Histogramm; Konfidenzintervall - Sensitivitätsanalyse: Balance zwischen formaler Korrektheit und einfacher Durchführung. - Simulation jeweils einer Variable; Auswirkungen prüfen - Probleme: Definition Intervalle (Konfidenzintervall); Zeitliche Abhängigkeit der Ziehung, d.h. simulierte Werte über die Zeit nicht perfekt korreliert (vielmehr unabhängig); Schätzfehler bei mehreren Variablen - Break-Even-Analyse: Schlechtester Umsatz definieren, bei dem das Projekt noch Geld abwirft (Gewinnschwelle) - Zusätzlich: Sensitivitätsanalyse - Break-Even-Rendite = IRR K19: Optionsverträge - Option: Recht (Pflicht) auf einen Kauf (Call) oder Verkauf (Put) eines gegebenen Basisobjekts (underlying) zu einem bestimmten Zeitpunkt (europ.; Fälligkeitstag, Expiration/Maturity) oder davor (amerik.) und einem festgelegten Preis (Ausübungspreis). Calls Puts At the money S=X S=X In the money X<S X>S Out of the money X>S X<S - Short: Option schreiben Pflicht zur Ausübung wenn gewünscht Long: Option halten Recht zur Ausübung - Auszahlungsmuster Long Call Short Call X Long Put X Pr X Pr Pr X X X Short Put X - Abwickeln von Optionsgeschäften in Cash (Nettoverrechnen); verhindert „Squeezes Cornering“ Pr -X Schluss. Put: vorherige Ausübung besser. (gerade vor DivZahlung) (*) C( S, T, X ) c( S, T, X ) Max( S X B( t, T ), 0 ) Max( S X,0 ) - Europ. Put-Call-Parität c( S, T, X ) p( S, T, X ) S X B( t, T ) , => Geldaufnahme p( S, T, X ) c( S, T, X ) X B( t, T ) S , => Geldanlage K20: Optionspreismodelle - Black-Scholes-Modell (für europ. Optionen, für amer. ohne Div.) - Renditen normalverteilt (Empirie: Heavy Tails; Leptokurtosis) - Formel ohne Div.-Zahlungen c S N( d1 ) Xe(r X - Optionsprämie: FV der Prämie bewirkt Verschiebung des Auszahlungskurve - Je höher AP, desto geringer W’keit, dass dieser Kurs erreicht wird (tiefere Callprämie; höhere Putprämie) - Je länger Zeit bis zur Ausübung, desto höher sind Prämien (Titel hat „länger Zeit“ den AP zu erreichen) - Je höher Aktienkurs, desto wertvoller Callption und desto billiger Putoption. - Leverage-Effekt: Hebelwirkung L-Put X X Total Spread (L-Call, S-Call) X Straddle: (L-Call, L-Put) X X X X X X(2) X X(1) X X X(1) X(2) r t 360 , t: Tage bis Div-Zahlung C - Greeks: Wie ändert sich Prämie bei sich ändernden Inputvariablen? - Delta-Call = N(d1) Delta-Put = N(d1) – 1 Aktie X N ( d2 ) S N( d1 ) Skorrigiert S C e X X T t ) - Investition mit Hebelwirkung: Je mehr Geldaufnahme, desto höher Rendite und Risiko. - Dividendenkorrektur: - Einsatz von Optionen Protective Put: Generell: X N( d2 ) c=AxS–BxX (Basisobjekt, teilweise durch Leerverkäufe finanziert) p Xe(r X Tt ) X - Straddle: Schutz bei grossen Kursschwankungen - Spread: Schutz bei moderaten Kursschankungen Vert: Bullish: x(1) < x(2); Bearish: x(1) > x(2) Horiz: Unterschiedliche Laufzeiten - Puts können nie mehr Wert haben als X - Je näher beim Fälligkeitstag, desto mehr schmilzt der Zeitwert, da Preis des Basisobjekts weniger Zeit zum bewegen hat. Wert Option nähert sich dem inneren Wert Amerik. Option Europ. Option Call: Mindestens immer soviel Put: Können Werte unter dem Wert wie europ. Option. (*) inneren Wert annehmen. Call (ohne Div): halten bis zum - Omega: ( Leverage) c s s c s c Call: immer positiv (Pik: Out of the money) Put: immer negativ (Pik: Out of the money) - Tau: relative Veränderung (um 1 Jahr längere Laufzeit) Einfluss Call Put o-o-t-m am niedrigsten leicht abfallend a-t-m am höchsten am höchsten i-t-m leicht abfallend negativ => immer positiv - Vega (Volatilität): a-t-m: grösste Änderung; sonst kleine. (pos) - Fazit: - Calls als eine positive Funktion von Kurs, Restlaufzeit, Volatilität und risikofreuem Zinssatz. - Puts als negative Funktion des Aktienkurses und als positive der Volatilität. - Delta-Hedging - Bei Short-Calls - Absichern von steigenden Kursen durch Kauf des Basistitels - HP = b x S – c b = Δ = N(d1) Bank braucht weniger Aktien, um einen Call zu hedgen. - H = N(d1) x S – c c S N( d1 ) Xe(r Tt ) N( d2 ) Hedging als eine synthetische Replikation eines Calls: Bruchteil einer Aktien halten und mit angemessenem Betrag von FK finanzieren. - Gefahren des Hedging - Absicherung nur gegen sich ändernde Kurse - Die anderen Determinanten des Calls bleiben unberücksichtigt (Rho, Vega) Literatur - Autokovarianz: Abhängigkeiten von Zeitreihen (Korrelogramm) - Random-Walk-Hypothese: Kurse schwanken zufällig um inneren „wahren“ Wert, der fundamental begründet ist. E(Kursänderung) = 0; Kursänderungen unabhängig voneinander; Kursveränderung ist normalverteilt - Martingale-Modell: E(Kursänderung) = 0; Kursänderung = unkorreliert. - Zahlungsstrom/Anlageprozess bestimmt Rendite-Art - Lower Partial Moments: Berechnung Ausfallw’keit - Value at Risk: Maximal möglicher Verlust der im Betrachtungszeitraum mit gewisser W’keit nicht überstiegen wird. - Passives Portfoliomanagement: Benchmark nachbilden (Tra.Err) - Tracking-Error=0; Risikostruktur perfekt nachgebildet; keine Auskunft, ob genau Benchmark absolut auch erreicht. - Markowitz: Steuern, TAK, Recht, Timing