Makroökonomik - Universität Passau

Werbung

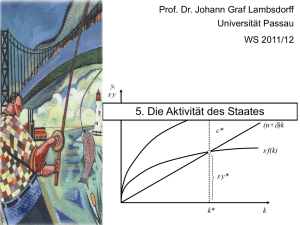

Prof. Dr. Johann Graf Lambsdorff Universität Passau WS 2012/13 y, s.y y* f(k) 11. Die offene Volkswirtschaft c* (n+d)k s.f(k) s.y* k* Makroökonomik WS 2012/2013, Prof. Dr. J. Graf Lambsdorff k Folie 278 Pflichtlektüre: Lambsdorff, J. Graf und C. Engelen (2008), Das Keynesianische Konsensmodell einer offenen Volkswirtschaft, WiST, Wirtschaftswissenschaftliches Studium, S. 540-548. http://www.wiwi.uni-passau.de/fileadmin/dokumente/lehrstuehle/lambsdorff/downloads/DKK_S._540-547.pdf Makroökonomik WS 2012/2013, Prof. Dr. J. Graf Lambsdorff Folie 279 • Finanzierung von Investitionen in offenen Volkswirtschaften Wie wird ein Anstieg der Investitionen in einer offenen Volkswirtschaft finanziert? Um diese Frage zu beantworten, benötigen wir erneut ein Modell. Wir erweitern das bekannte Gütermarktmodell um Exporte und Importe. Wir werden zeigen, dass erneut Investitionen sich automatisch die zu ihrer Finanzierung notwendigen Mittel verschaffen. • Modellannahmen Die Exporte sind exogen, da Wechselkurs und Auslandskonjunktur als konstant angenommen werden. Die Importe sind positiv vom verfügbaren Einkommen abhängig, da Konsumgüter nicht nur aus dem Inland gekauft werden. Makroökonomik WS 2012/2013, Prof. Dr. J. Graf Lambsdorff Folie 280 Das Gütermarktmodell einer offenen Volkswirtschaft (1) Y=YD (2) YD=C+I+G+X-J (3) C=a+cYv ;(a>0, 0<c<1) Fünf Gleichungen und fünf endogene Variablen: (4) Yv=Y–T Y, YD, C, J, X, Yv, T (5) T=𝑇+tY ;(𝑇>0, 0t<1) Exogene Variablen: G, 𝑇, I, t, 𝑋, 𝐽 (6) X=𝑋 (7) J=𝐽+mYv (0<m<c) Makroökonomik WS 2012/2013, Prof. Dr. J. Graf Lambsdorff Folie 281 Wie sich zeigen lässt, resultiert der folgende Multiplikator für einen autonomen Anstieg der Investitionen: 1 𝑑𝑌 = 𝑑𝐼 1− 𝑐−𝑚 1−𝑡 • Stabilisierung in kleinen Volkswirtschaften Eine wichtige Implikation betrifft kleine Länder, die zumeist einen hohen Importanteil (z.B. Luxemburg) haben. Diese haben einen kleinen Multiplikator und können mit Hilfe von Staatskonsum kaum die Wirtschaft stabilisieren. Der Anpassungsprozess lässt sich graphisch illustrieren: I Y Yv Ci T S J Makroökonomik WS 2012/2013, Prof. Dr. J. Graf Lambsdorff Sickerverluste Folie 282 • Finanzierung: Spr – NKE – BD = Inpr Das verfügbare Einkommen steigt um (1-t)dY. Damit steigt die private Ersparnis um (1-c)(1-t)dY. Die Steuereinnahmen steigen um tdY; in diesem Ausmaß steigt also die öffentliche Ersparnis und das Budgetdefizit sinkt. Die Importe steigen um m(1-t)dY. In diesem Ausmaß steigt der ausländische Beitrag zur Ersparnis. Insgesamt steigt die Ersparnis um: dS 1 c 1 t t m 1 t dY 1 c m 1 t dY , also genauso stark, wie die Investitionen. Makroökonomik WS 2012/2013, Prof. Dr. J. Graf Lambsdorff Folie 283 • Der Wechselkurs im Keynesianischen Konsensmodell Der Wechselkurs, e, wird gemessen als Preis des Euro in Dollar, z.B. 1€=1,25 Dollar. Ein Sinken des Wechselkurses, e, verbilligt inländische Produkte. Exporte werden daher zunehmen und die teurer werdenden Importe nehmen ab. Dies lässt den Außenbeitrag steigen. Der gleiche Effekt ergibt sich bei einem Preisanstieg im Ausland oder einer Preissenkung im Inland. Entscheidend für Außenbeitrag und die Güternachfrage ist daher der reale Wechselkurs, er=ep/pa. Der Anstieg des Außenbeitrags geht mit einer erhöhten gesamtwirtschaftlichen Nachfrage einher. Insgesamt gilt daher für die ISKurve: 𝑌 = 𝑏0 − 𝑏1 𝑟 − 𝑏2 𝑒 𝑟 , mit 𝑏0 , 𝑏1 , 𝑏2 > 0 Makroökonomik WS 2012/2013, Prof. Dr. J. Graf Lambsdorff Folie 284 • Die Zahlungsbilanz im Konsensmodell Für die Kapitalbilanz hatten wir gesehen, dass Differenzen im (realen) Zinsniveau entscheidend sind. Ist der inländische Realzins höher als der ausländische, so resultieren Kapitalimporte. Es werden verstärkt Euro nachgefragt. Ist der ausländische Realzins höher als der inländische, so wollen Anleger verstärkt Kapital exportieren. Sie werden daher in höherem Ausmaß Euro anbieten. Auf Angebot und Nachfrage nach Euro kann auch der Außenbeitrag einwirken. Die Kapitalbewegungen sind in den letzten Jahrzehnten aber immer stärker geworden. Daher wollen wir den Außenbeitrag vernachlässigen. Makroökonomik WS 2012/2013, Prof. Dr. J. Graf Lambsdorff Folie 285 • Die Devisenmarktkurve Wir können vereinfachend argumentieren, dass so viele Devisen angeboten wie nachgefragt werden, wenn der Realzins des Inlands dem des Auslands entspricht, 𝑟 = 𝑟𝑎 . Ist der Zinssatz im Inland höher (geringer), besteht eine Überschussnachfrage (Überschussangebot) nach der eigenen Währung. Hierdurch wird die eigene Währung teurer (billiger) und der reale Wechselkurs, er, steigt (sinkt) r MP IS0 ra P0 Y Makroökonomik WS 2012/2013, Prof. Dr. J. Graf Lambsdorff Y Folie 286 Expansivere Regel der Zentralbank r IS0 MP er MP1 P0 r0 Z P1 PA r' Y Makroökonomik WS 2012/2013, Prof. Dr. J. Graf Lambsdorff Y Folie 287 • Erläuterung der Anpassung Im Falle einer expansiveren Regel senkt die Zentralbank den Realzins und erhöht damit das Inlandsprodukt. Dies bewirkt nun Kapitalexporte. Aufgrund der hohen Nachfrage nach Dollar wird der Euro günstig und er sinkt. Hierdurch erhöht sich der Außenbeitrag und die IS-Kurve verschiebt sich nach rechts. Die Auswirkung der expansiven Regel wird durch die Verbilligung des Euro weiter verstärkt. Der Außenbeitrag steigt und erhöht die gesamtwirtschaftliche Nachfrage. Diese zusätzliche Wirkung der Zentralbankpolitik wird auch als „Wechselkurskanal“ bezeichnet. Makroökonomik WS 2012/2013, Prof. Dr. J. Graf Lambsdorff Folie 288 Erhöhung des Staatskonsums r IS0 r0 b0 IS1 er P0=P1 Y Makroökonomik WS 2012/2013, Prof. Dr. J. Graf Lambsdorff MP PA + Z – Y Folie 289 • Erläuterung der Anpassung Ein Anstieg des Staatskonsums ist beispielhaft hier für den Schock einer erhöhten Güternachfrage gewählt. Die Zentralbank wird auf die gestiegene Nachfrage mit einer Erhöhung der Realzinsen reagieren (Punkt PA). Dies löst nun Kapitalimporte aus. Aufgrund der hohen Nachfrage nach Euro wird dieser teurer und er steigt. Hierdurch sinkt der Außenbeitrag und die IS-Kurve verschiebt sich zurück in die Ausgangslage. Die erhöhte Güternachfrage durch den Staatskonsum wird vollständig durch den sinkenden Außenbeitrag kompensiert. Makroökonomik WS 2012/2013, Prof. Dr. J. Graf Lambsdorff Folie 290 • Wie ein Budgetdefizit des Staates (Steuersenkungen bei steigenden Ausgaben) zu einem Defizit im Außenhandel führt, zeigte sich während der USPräsidentschaft von Ronald Reagan. Das gleichzeitige Auftreten dieser Defizite wird als twin-deficit bezeichnet. Makroökonomik WS 2012/2013, Prof. Dr. J. Graf Lambsdorff Folie 291 Steigender Auslandszinssatz r IS0 er MP P1 r'a' ra PA P0 Y Makroökonomik WS 2012/2013, Prof. Dr. J. Graf Lambsdorff Y Folie 292 • Erläuterung der Anpassung Eine Störung kann auch darin bestehen, dass Auslandsinvestitionen attraktiv werden aufgrund eines erhöhten Zinssatzes im Ausland. Dies verschiebt die Devisenmarktkurve nach oben. Kapitalexporte führen zu einer erhöhten Nachfrage nach Dollar. Der Euro wird billiger, er sinkt. Dies erhöht den Außenbeitrag. Den erhöhten Nettokapitalexporten steht damit ein erhöhter Außenbeitrag entgegen. Das Inlandsprodukt steigt daraufhin. Die Importe steigen und senken den Außenbeitrag. Der Realzins steigt und senkt die Kapitalexporte. • Ein Beispiel: Das britische Pfund im Jahre 1992/93 Deutschland setzte die Zinsen ab 1991 hoch, um der hohen Güternachfrage im wiedervereinigten Deutschland entgegen zu wirken. Für Großbritannien und Frankreich resultierte die Verschiebung der Devisenmarktkurve nach oben. Frankreich fixierte den Wechselkurs. Daher resultierte ein Sinken des Inlandsprodukts im Punkt PA. In Großbritannien wertete das britische Pfund nach einer krisenhaften Entwicklung ab und das BIP stieg an. Makroökonomik WS 2012/2013, Prof. Dr. J. Graf Lambsdorff Folie 293 • Währungsunion In einer Währungsunion sind die Wechselkurse zwischen den teilnehmenden Ländern unwiderruflich fixiert. Die Zentralbank bestimmt den für die gesamte Währungsunion passenden Nominalzins. Die Währung eines Landes, das Kapital anzieht (verliert), wird dann nicht mehr aufwerten (abwerten). Damit entfallen die oben beschriebenen Anpassungsmechanismen. Wie wird stattdessen eine Anpassung an ein Gleichgewicht in einer Währungsunion erzielt? • Divergente Entwicklung in einer Währungsunion In einem Land mit hohen (niedrigen) Inflationsraten sind die Realzinsen niedrig (hoch), da die Zentralbank einen Nominalzins für alle Länder bestimmt. Investitionen werden daher gefördert (reduziert) und das Inlandsprodukt erhöht (gesenkt). Dies bewirkt ein weiteres Ansteigen (Absinken) der Inflationsrate. Die Unterschiede in den Inflationsraten divergieren daher. Die Währungsunion ist von einem Auseinanderdriften bedroht. Makroökonomik WS 2012/2013, Prof. Dr. J. Graf Lambsdorff Folie294 294 • Konvergente Entwicklung in einer Währungsunion Importe- und Exporte zwischen teilnehmenden Ländern können eine Konvergenz bewirken. In einem Land mit hohen (niedrigen) Inflationsraten werden die Produkte teurer und es wird weniger (mehr) exportiert. Der Außenbeitrag sinkt (steigt) daher. Dies senkt (erhöht) das Inlandsprodukt und die Inflationsrate. Die Währungsunion kann damit eine konvergierende Entwicklung der teilnehmenden Länder mit sich bringen. Langfristig ist zu vermuten, dass sich die konvergente gegen die divergente Entwicklung durchsetzen wird. Aber wie lange wird es dauern? Makroökonomik WS 2012/2013, Prof. Dr. J. Graf Lambsdorff Folie295 295 Fallstudie VII. Fallstudie Krise in der Eurozone Cartoon von (Martin Sutovec, www.caglecartoons.com, 16. August 2011) Makroökonomik WS 2012/2013, Prof. Dr. J. Graf Lambsdorff Folie 296 Fallstudie • 1993: Währungen wie die spanische Peseta werten bis 1995 ab. Danach konstante Wechselkurse mit allen späteren Euro-Partnern. • 1999: Wechselkurse für Euroländer werden unwiderruflich festgelegt und nominale Zinssätze von Vorgänger der EZB europaweit festgelegt. • Niedrige Inflation in Deutschland lässt den Euro real günstig werden. Realzinsen hierdurch hoch. Investitionen niedrig und Kapitalexporte. Leistungsbilanz wird positiv. • Hohe Inflation in Spanien lässt den Euro real teurer werden. Realzinsen hierdurch niedrig und Kapitalimporte. Investitionen sind hoch und Leistungsbilanz wird negativ. Makroökonomik WS 2012/2013, Prof. Dr. J. Graf Lambsdorff Folie 297 Fallstudie Makroökonomik WS 2012/2013, Prof. Dr. J. Graf Lambsdorff Folie 298 Fallstudie Makroökonomik WS 2012/2013, Prof. Dr. J. Graf Lambsdorff Folie 299 Fallstudie Makroökonomik WS 2012/2013, Prof. Dr. J. Graf Lambsdorff Folie 300 Fallstudie • Bei der Konstruktion des Euro bestand die Erwartung, die Finanzmärkte würden Schuldnerländer automatisch disziplinieren. • Länder mit solidem Staatshaushalt würden nur geringe Ausfallprämien bezahlen, solche mit hoher Verschuldung würden durch hohe Prämien bestraft werden. • Dies zeigte sich jedoch nicht. Stattdessen wurde das Ausfallrisiko bis 2007 vernachlässigt, entweder weil Anleger zu optimistisch waren, einen bailout im Falle der Krise erwarteten oder an eine spätere, günstige Refinanzierung glaubten. • Die hohen Risikoprämien auf Staatsanleihen Spaniens haben seitdem selbsterfüllende Wirkungen: Sie sind nicht dauerhaft finanzierbar und machen damit einen Ausfall wahrscheinlicher. Makroökonomik WS 2012/2013, Prof. Dr. J. Graf Lambsdorff Folie 301 Makroökonomik WS 2012/2013, Prof. Dr. J. Graf Lambsdorff May-12 Jan-12 Sep-11 May-11 Jan-11 Sep-10 May-10 Jan-10 Sep-09 May-09 Jan-09 Sep-08 May-08 Jan-08 Sep-07 May-07 Jan-07 Sep-06 May-06 Jan-06 Sep-05 May-05 Jan-05 Sep-04 May-04 Jan-04 Sep-03 May-03 Jan-03 Sep-02 May-02 Jan-02 Sep-01 May-01 Jan-01 Fallstudie 7 6 5 4 3 2 Deutschland, langfristiger Nominalzins Spanien, langfristiger Nominalzins 1 0 Folie 302 Fallstudie • 2010: Zusammenhalt der Eurozone erfordert temporäre Stützungsmaßnahmen. Sparmaßnahmen in Spanien und erhöhte Nachfrage in Deutschland sind notwendig. • 2012: Spanien muss zunehmend Souveränität an internationale Aufsichtsorgane abtreten. Aber wird Spanien dazu bereit sein und kann die Regierung dafür ein demokratisches Mandat erhalten? • Deutschland muss seinen Leistungsbilanzüberschuss abbauen und anfangen, Investitionen und Konsum zu stärken. Insbesondere aus einer keynesianischen Perspektive wird ein solcher Beitrag von Überschussländern zur Krisenbewältigung gefordert. Aber Deutschland zeigt wenig Bereitschaft hierzu und versucht eher, Vorbild bei einer „Tugend des Sparens“ zu sein. Dies trägt derzeit zu einem europaweiten Sparparadoxon bei. • Sind die Kulturen zu unterschiedlich, um eine dauerhafte Lösung zu ermöglichen? Makroökonomik WS 2012/2013, Prof. Dr. J. Graf Lambsdorff Folie 303