• Die vorherigen Abschnitte hatten gezeigt, dass Investitionen sich

Werbung

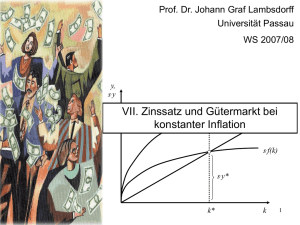

Prof. Dr. Johann Graf Lambsdorff Universität Passau WS 2007/08 y, s .y y* f(k) bei VII. Zinssatz und Gütermarkt (n+δ)k konstanter Inflation c* s.f(k) Pflichtlektüre: Lambsdorff, J. Graf und C. Engelen (2007), Das Keynesianische Konsensmodell, WiST, Wirtschaftswissenschaftliches Studium, August, S. 387394. Jarchow, H.-J. (2003), Theorie und Politik des Geldes. 11. Aufl. 40-43 und 70-77. Romer, D. (2006), Short-Run Fluctuations. Manuskript, University of California, Berkeley, S. 1-19: http://elsa.berkeley.edu/~dromer/ s.y* k* k 219 • Die vorherigen Abschnitte hatten gezeigt, dass Investitionen sich die zu ihrer Finanzierung notwendigen Ersparnisse selbst erzeugen aufgrund des Multiplikatorprozesses. • Wie wird dann aber der Realzins bestimmt? • Wir hatten in Abschnitt 3 bereits gesehen, dass der nominale Zinssatz von der Zentralbank bestimmt wird. • Die Zentralbank beobachtet permanent die laufende und in der Zukunft erwartete Inflation. 220 • Wird dieser Wert vom nominalen Zinsniveau subtrahiert, so ergibt sich das reale Zinsniveau. • Die Zentralbank führt die Geldpolitik durch mit dem Ziel, makroökonomische Größen optimal zu steuern. • Da hohe Realzinsen die Investitionen dämpfen und niedrige Realzinsen zu einem expansiven Impuls führen, wird die Zentralbank der Höhe der Realzinsen besondere Aufmerksamkeit schenken. • Sie wird daher direkt das Realzinsniveau steuern. 221 222 • Sofern die Zentralbank die Realzinsen für angemessen hält, wird sie die Geldmenge im Ausmaß der Inflation steigen lassen. • Bei hoher Inflation wird die Zentralbank die Geldmenge so steuern, dass der Realzins steigt. Hierdurch soll der Preisauftrieb gedämpft werden. • Bei zu niedriger Inflation wird der Realzins gesenkt, damit zusätzliche gesamtwirtschaftliche Nachfrage entsteht. • Ist das Inlandsprodukt niedriger als das potentielle Inlandsprodukt, so resultiert Arbeitslosigkeit und vorhandene Kapazitäten an Sachkapital sind ungenutzt. Die Zentralbank steuert dem durch Senkung des 223 Realzinses entgegen. • Ist das Inlandsprodukt höher als sein potentielles Niveau, so müssen Arbeitskräfte Überstunden machen. Sachkapital wird übermäßig verschleißt. Um die Wirtschaft zu dämpfen wird die Zentralbank den Realzins erhöhen. • Es ergibt sich eine geldpolitische Reaktionsfunktion, die positiv vom Inlandsprodukt und ebenfalls positiv von der Inflationsrate abhängig ist. • Hierbei bezeichnen λP das Ausmaß mit dem die Zentralbank auf Schwankungen des Inlandsprodukts reagiert. Je ausgeprägter der Wunsch nach eine Stabilisierung des Inlandsprodukt, desto größer fällt dieser Parameter aus. • Analog fällt λI groß aus, falls bereits kleine Schwankungen der Inflationsrate vermieden werden sollen. • Sofern die Zentralbank eine Inflationsrate von Null anstrebt, werden für die beiden letzten Terme der Gleichung langfristig Werte von Null erwartet. • Diese Regel wird als Taylor-Regel bezeichnet: r = r '+ λP (Y r − Y ) + λI π ; 224 r ', λP , λI > 0 225 • Dies impliziert, dass r' einen von der Zentralbank im langfristigen Mittel für geeignet angesehenen Realzins bezeichnet. 226 • Damit erhalten wir eine Kurve, welche die monetäre Politik der Zentralbank beschreibt. Diese Kurve bezeichnen wir als MP-Kurve. • Sie hat eine positive Steigung. • Ein Anstieg der Inflation oder ein Übergang zu einer restriktiveren geldpolitischen Regel (r' steigt) verschieben die MP-Kurve nach oben. r • Die IS-Kurve sei durch die folgende Gleichung charakterisiert (b0 bezeichnet die in den vorherigen Abschnitten identifizierten Einflüsse). Y r = b0 − b1r; b0 , b1 > 0. • Die geldpolitische Regel und die IS-Kurve können zusammengefasst werden, um das gleichgewichtige Inlandsprodukt und den hierzu gehörigen Realzins zu bestimmen. r MP-Kurve IS MP π↑; r'↑ r0 Y 227 • Im Gleichgewicht muss die nominale Geldmenge, L, mit der Inflationsrate steigen. • Dies zeigt ein Blick auf die Geldnachfragegleichung. P0 Y Y0 228 Erhöhung der Staatsausgaben Ln = P ⋅ L(Y , r + π e ) • Da im Gleichgewicht der Realzins, die erwartete Inflationsrate und das Inlandsprodukt konstant sind, ist auch die reale Geldnachfrage konstant. IS1 r IS0 b0Ç MP rA r0 P0 Y0 • Dies ergibt sich nur bei einer proportionalen Entwicklung von Geldmenge und Preisniveau. PA YA Y • So lange somit der Zinssatz konstant ist, gilt die Quantitätsgleichung. 229 230 • Die Erhöhung der Staatsausgaben auf ein dauerhaft höheres Niveau verschiebt die IS-Kurve nach rechts. • Der Anstieg des Inlandsprodukts fällt insgesamt geringer aus als bei der bisherigen Multiplikatoranalyse. • Aufgrund des Anstiegs des Inlandsprodukts ergibt sich eine Überauslastung der Kapazitäten. • Die Zentralbank wirkt stabilisierend einer Ausweitung des Inlandsprodukts entgegen. • Die Zentralbank wird gemäß ihrer Reaktionsfunktion den Realzins erhöhen. • Dies wird auch in der Literatur als „Dämpfungseffekt des Geldmarkts“ bezeichnet. • Die Inflationsrate ist kurzfristig konstant. Daher bleibt die MP-Kurve unverändert in ihrer Lage. Es ergibt sich ein neues Gleichgewicht im Punkt PA. • Im Rahmen der Modellbildung mit Taylor-Regel ist es passender von einem „Dämpfungseffekt des Zentralbankverhaltens“ zu sprechen. • Das Inlandsprodukt ist angestiegen, allerdings ist der Anstieg gedämpft, da die höheren Realzinsen die Investitionen reduzieren. 231 232 • Eine straffere geldpolitische Regel verschiebt die MPKurve nach oben. Straffere geldpolitische Regel • Der Realzins erhöht sich. MP1 r IS0 rA r0 r'Ç • Aufgrund des steigenden Realzinses sinkt das Inlandsprodukt. MP0 PA • Dies wiederum bewirkt, dass die Erhöhung des Realzinses etwas gedämpft wird. P0 YA Y0 Y • Es ergibt sich ein Gleichgewicht in PA bei kurzfristig konstanter Inflationsrate. 233 234 • Wieso geht eine einmalige Reduktion der Geldnachfrage mit einem Sinken des Inlandsprodukts einher? • Teilweise finden sich hier irreführende vulgärökonomische Argumente für diesen Zusammenhang, z.B. : „Die Güternachfrage verringert sich weil weniger Geld für Konsumzwecke zur Verfügung steht“. • Dieses Argument ist falsch, denn für Konsum ist Einkommen notwendig. Geld wird zu Transaktionszwecken gehalten. Konsumgüter werden verbraucht, Geld nicht. • Der Grund besteht vielmehr darin, dass durch den höheren Realzins die Investitionen sinken und als Begleiterscheinung auch die Geldnachfrage sinkt. • Eine straffere geldpolitische Regel geht mit einer einmaligen Reduktion der Geldmenge einher. • Dies zeigt die Gleichung für die Geldnachfrage: Ln = P ⋅ L(Y , r + π e ) • Da das Inlandsprodukt sinkt und der Realzins steigt, sinkt die reale Geldnachfrage. 235 236 Expansivere geldpolitische Regel mit Liquiditätsfalle Liquiditätsfalle • Die Zentralbank kann keine negativen nominalen Zinssätze am Markt durchsetzen. r IS0 • Ein Grund für dieses Versagen besteht darin, dass die Geschäftsbanken keine Kredite mit negativen Nominalzinsen vergeben, weil sie stattdessen die Geldhaltung bevorzugen. r0=0 MP P0=P1 r'↓ Y Y0=Y1 • Dies wird als Liquiditätsfalle bezeichnet, da alle Wirtschaftssubjekte eine unbegrenzte Neigung zur Haltung von Liquidität hätten. • Bei einer Inflationsrate von Null kann die Zentralbank dann keine negativen Realzinsen erreichen. 237 238 • Statt Punkte auf der MP-Kurve zu erreichen muss die Zentralbank dann von dieser Kurve abweichen. • Unterhalb von r=0 gilt die MP-Kurve nicht mehr. • Eine expansivere geldpolitische Regel ist dann ohne Einfluss auf r. • Demzufolge kann sich auch kein Anstieg der Investitionen und des Inlandsprodukts einstellen. • Eine Änderung der geldpolitischen Regel ist in der Liquiditätsfalle somit wirkungslos. 239