Abrechnung KWK-Strom

Werbung

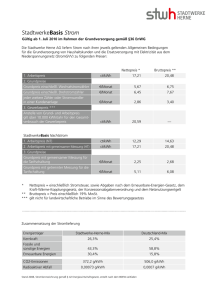

Abrechnung KWK-Strom Umsatzsteuerliche Behandlung des selbst verbrauchten KWKStromes Schreiben des Bundesfinanzministeriums vom 14. März 2011 zur Umsatzsteuer Gemäß des Schreibens des Bundesministerium der Finanzen (BMF) an die obersten Finanzbehörden der Länder ist die Abrechnung für umsatzsteuerpflichtige Anlagenbetreiber zu ändern. Das BMF führt dazu aus, dass für den direkt im Objekt verbrauchten Strom eine „fiktive Hin- und Rücklieferung für umsatzsteuerliche Zwecke“ fingiert wird. 1 Das bedeutet für umsatzsteuerpflichtige Anlagenbetreiber, dass aus steuerlichen Gründen so zu verfahren ist, als ob der gesamte, im BHKW produzierte Strom an den Netzbetreiber hingeliefert und der selbst verbrauchte Strom vom Netzbetreiber an den Betreiber des BHKW zurückgeliefert wird. Die Höhe der Vorsteuer für die „Hinlieferung“ des Stromes an den Netzbetreiber (enercity netz) bemisst sich dabei nach folgendem Rechenschema: als Gutschrift: produzierte Menge (gemessen am 100-Prozent-Zähler) x KWK-Zuschlag + produzierte Menge (gemessen am 100-Prozent-Zähler) x üblicher Preis + produzierte Menge (gemessen am 100-Prozent-Zähler) x vermiedene Netznutzung = Bemessungsgrundlage für die Höhe der Vorsteuer im Falle der Hinlieferung Für die „Rücklieferung“ des Netzbetreibers an den Anlagenbetreiber gelten die gleichen Bemessungsgrundlagen, allerdings ohne den KWK-Zuschlag. Dazu wird die Differenz zwischen der produzierten Menge und der eingespeisten Menge errechnet und als selbst verbrauchte Menge in Rechnung gestellt: als Rechnung: selbst verbrauchte Menge (errechnet) x üblicher Preis + selbst verbrauchte Menge (errechnet) x vermiedene Netznutzung = Bemessungsgrundlage für die Höhe der Umsatzsteuer im Falle der Rücklieferung Beispiel für die Abrechnung von umsatzsteuerpflichtigen Anlagenbetreibern KWK-Zuschlag: üblicher Preis: Vermiedene Netznutzungsentgelte: Produzierte Menge: Eingespeiste Menge selbst verbrauchte Menge: Gutschrift: 0,0541 0,0370 0,0106 10.000 3.000 7.000 Euro / kWh Euro / kWh Euro / kWh kWh (gemessen am 100-Prozent-Zähler) kWh (gemessen am Übergabezähler) kWh (errechnet) KWK-Zuschlag, üblicher Preis und vermiedene Netzentgelte für die produzierte Menge 10.000 kWh 10.000 kWh 10.000 kWh x x x 0,0541 Euro/kWh 0,0370 Euro/kWh 0,0106 Euro/kWh = = = 541,00 Euro 370,00 Euro 106,00 Euro (netto) (netto) (netto) Zwischensumme = 1.017,00 Euro (netto) Vorsteuer (19 Prozent) = 193,23 Euro Summe = 1.210,23 Euro (brutto) Seite 1 von 2 Rechnung: üblicher Preis und vermiedene Netzentgelte für die selbst verbrauchte Menge 7.000 kWh 7.000 kWh x x 0,0370 0,0106 Euro/kWh = Euro/kWh = 259,00 Euro 74,20 Euro (netto) (netto) Zwischensumme = 333,20 Euro (netto) Umsatzsteuer (19 Prozent) = 63,31 Euro Summe = 396,51 Euro (brutto) Bei dieser Art der Abrechnung erhalten Sie als Gesamtergebnis für die KWK-Stromerzeugung: aus Gutschrift: 1.017 Euro (netto) + 93,23 Euro = 1.210,23 Euro (brutto) aus Rechnung: -333,20 Euro (netto) - 63,31Euro = -396,51 Euro (brutto) Summe + 129,92 Euro = 813,72 Euro (brutto) 683,80 Euro (netto) 2 Bei umsatzsteuerbefreiten Anlagenbetreibern erfolgt die Abrechnung der produzierten und eingespeisten Strommengen nach folgendem Schema: als Gutschrift 1: als Gutschrift 2: + produzierte Menge (gemessen am 100-Prozent-Zähler) x KWK-Zuschlag produzierte Menge (gemessen am Übergabezähler) produzierte Menge (gemessen am Übergabezähler) x x üblicher Preis vermiedene Netznutzung Beispiel für die Abrechnung umsatzsteuerbefreiter Anlagenbetreiber KWK-Zuschlag: üblicher Preis: Vermiedene Netznutzungsentgelte: Produzierte Menge: Eingespeiste Menge Gutschrift 1: 0,0541 0,0370 0,0106 10.000 3.000 KWK-Zuschlag für die produzierte Menge 10.000 kWh Gutschrift 2: Euro / kWh Euro / kWh Euro / kWh kWh (gemessen am 100-Prozent-Zähler) kWh (gemessen am Übergabezähler) x 0,0541 Euro/kWh = 541,00 Euro Vorsteuer (19 Prozent) = 102,79 Euro Summe = 643,79 Euro (netto) (brutto) üblicher Preis und vermiedene Netzentgelte für die produzierte Menge 3.000 kWh 3.000 kWh x x 0,0370 Euro/kWh 0,0106 Euro/kWh = = 111,00 Euro 31,80 Euro (netto) (netto) Zwischensumme = 142,80 Euro (netto) Vorsteuer (19 Prozent) = 27,13 Euro Summe = 169,93 Euro (brutto) Bei dieser Art der Abrechnung erhalten Sie als Gesamtergebnis für die KWK-Stromerzeugung: aus Gutschrift: 541,00 Euro (netto) + 102,79 Euro = 643,79 Euro (brutto) aus Rechnung: 142,80 Euro (netto) + 27,13 Euro = 169,93 Euro (brutto) Summe 652,00 Euro (netto) + 134,59 Euro = 813,72 Euro (brutto) Im Endergebnis erhalten Sie also bei beiden Abrechnungsvarianten die gleiche Vergütung! Seite 2 von 2