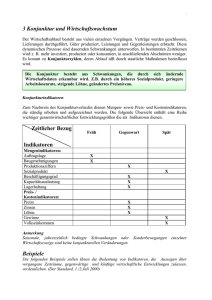

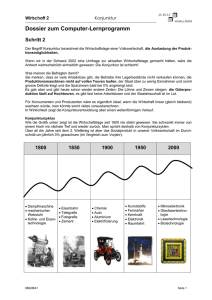

Konjunktur 2009

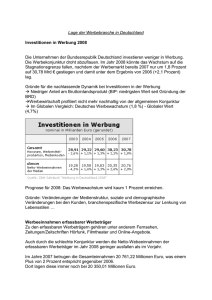

Werbung