Lieferforderungen enthalten (wenn nicht anders angegeben) 20% USt.

Werbung

20% USt.")

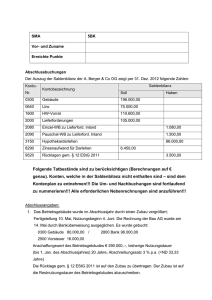

Übungen zur Forderungsbewertung Seite 1/2 Angabe: Sie arbeiten als BuchhalterIn bei der Firma Möbel & Design GmbH. Das Unternehmen verfolgt das Ziel der Gewinnminimierung. Stellen Sie alle erforderlichen Buchungen (inkl. Erfolgsauswirkung) auf. Letzte Belegnummern, die im Unternehmen vergeben wurden: B144 S89 K365 U46 AR143 Hinweis: alle Lieferforderungen enthalten (wenn nicht anders angegeben) 20% USt. Saldenbilanz per 31.12.2010 Kontonr Kontobezeichnung 2000 Lieferforderungen 2080 Einzelwertberichtigungen zu Ford. 2090 Pauschalwertberichtigungen zu Ford. Auszug aus Kontonr. 20004 20008 20011 20015 Soll Haben 536.860,00 6.450,00 14.230,00 der Debitorenliste per 31.12.2010 Kundenname Soll Haben MD Personalleasing GmbH 18.456,00 Systemhaus Müller GmbH 14.880,00 Gemini KG 5.976,00 Krallo GmbH 7.260,00 Aufgabe 1: Während des Jahres 2011 erhalten Sie folgende Informationen: Stellen Sie alle erforderlichen Buchungen (inkl. Gewinnauswirkung) auf. a) Am 24.01.2011 werden an die Lasnig KG (20021) Bürosessel im Wert von EUR 3.558,00 (inkl. 20% USt) auf Ziel verkauft. b) Am 05.02.2011 überweist die Gemini KG EUR 300,00. c) d) Am 13.04. 2011 werden 20 Stk. Designersessel an die Salzer Handels-GmbH (20018) auf Ziel verkauft. Preis pro Sessel: EUR 480,00 Übungen zur Forderungsbewertung Seite 2/2 e) f) Aufgabe 2:.Weiters liegen Ihnen zum 31.12.2011 folgende Informationen vor. Stellen Sie alle erforderlichen Buchungen (inkl. Gewinnauswirkung) auf. a) Es wurde zur Reinigung des geräumigen Geschäftslokals eine Kehr- und Putzmaschine um EUR 850,00 (netto) angeschafft. Die Maschine wird am Tag des Kaufes (am 20.12.2011) in Betrieb genommen (Nutzungsdauer: 5 Jahre). Es wurden noch keine Buchungen für diesen Geschäftsfall vorgenommen. b) Die Lasnig KG wurde bereits mehrmals gemahnt. Bisher sind keine Zahlungen eingegangen. Sie rechnen damit, dass die Firma Lasing KG ihre Forderung nicht begleichen kann. c) Über die Firma Salzer GesmbH wurde am 14.05.2011 der Konkurs eröffnet. Nähere Informationen sind Ihnen noch nicht bekannt. Sie rechnen mit einer Konkurs-üblichen Quote von 10%. d) Am 27.12.2011 wird der Konkurs über die Krallo GmbH mangels Masse abgewiesen. e) Von den übrigen Lieferforderungen wird eine Pauschalwertberichtigung in Höhe von 1.8% gebildet. Auszug aus der Saldenbilanz per 31.12.2011 Kontonr Kontobezeichnung Soll 2000 Lieferforderungen Haben 766.480,00