Europäische Krise und die Rolle des deutschen

Werbung

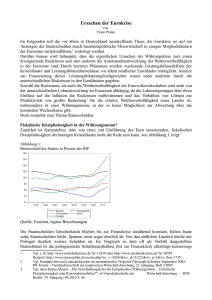

Die Rolle Deutschlands in der Europäischen-Krise Ist Deutschland EU-Zahlmeister oder Krisenprofiteur? Was sind die Gründe für die Krise der Europäischen Wirtschaft, des EURO und für den Abbau demokratischer Rechte und sozialer Errungenschaften in den Krisenländern? 1. Die Krise der Gemeinschaftswährung € Der Kern der €-Krise: Steigende Renditen für Staatsanleihen. Die Renditen, und damit auch die Zinssätze für Kredite stiegen seit Beginn der Krise 2008 in vielen Euro-Staaten stark an. Warum ist dies wichtig?: Die Staaten leihen sich Geld über den Anleihemarkt. Diese Staatsanleihen werden auf dem sog. Sekundärmarkt gehandelt, also nicht nur direkt vom Emittenten, der jeweiligen Nationalbank, per Auktion an Großinvestoren verkauft, sondern nach der Emission auch direkt zwischen den Banken und Investoren zu dann frei vereinbarten Kursen und Renditen gehandelt. Große Nachfrage führt dann zu hohen Anleihepreisen und damit gleichzeitig zu niedrigen Renditen (Zinssätzen). Warum ist das so? Wenn die Nachfrage nach einer Anleihe groß ist, dann muss der Emittent eben nur einen geringen Zins zahlen, um das sog. Kontrahenten-Risiko (damit ist z.B. das Risiko der Zahlungsunfähigkeit des Emittenten gemeint) zu vergüten, bzw. um die Anleihe attraktiv zu machen. Geringe Nachfrage führt dann folglich zu niedrigen Preisen und hohen Renditen. Zusammenfassung: Die Rendite spiegelt also die Risikoeinschätzung des Marktes wieder. Staaten müssen ständig neue Anleihen emittieren, also am Markt verkaufen, um bestehende alte Anleihen an deren Laufzeitende zu refinanzieren. Staaten, die neue Anleihen verkaufen, müssen i.d.R. Zinsen in Höhe der aktuellen Rendite der am Sekundärmarkt gehandelten Anleihen zahlen. Niedrige Anleihekurse und hohe Anleiherenditen spiegeln also die Markterwartung über die Solvenz des Schuldners, bzw. das Ausfallrisiko der Investition wieder. Die Renditen, die sich auf dem Anleihemarkt herausbilden sind ein Gradmesser für den Zinssatz den Staaten bei der Refinanzierung ihrer Staatsschuld zahlen müssen. Mit Einführung der Gemeinschaftswährung 1999 hatten sich die zuvor stark unterschiedlichen Zinsen der nationalen Währungen auf das niedrige Deutsche Niveau angeglichen. Abbildung 1: Zwischen dem 2. Und 4. Quartal 2008 haben ausländische Banken ihre Forderungen gegenüber den Krisenländern um 42 Prozent reduziert und damit deren Liquiditätskrise ausgelöst. In Folge der Krise ab 2008 haben sich dann jedoch die Zinssätze für in € begebene Schuldtitel der verschiedenen EU-Mitgliedsstaaten wieder dramatisch auseinander entwickelt. Dies hat die Krisenentwicklung in den sog. EU Randstaaten erheblich verstärkt, da nun plötzlich der Zufluss ausländischen Kapitals für Staat und Privatwirtschaft versiegt ist. Abbildung 2: Zinsentwicklung1 bei Europäischen Staatsanleihen Quelle: Intereconomics No.4, July/August 2011, by Heiner Flassbeck & Friederike Spiecker „Die Rolle Deutschlands in der Europäischen-Krise: Ist Deutschland EU-Zahlmeister oder Krisenprofiteur?“ Ein Beitrag von Alexander Leipold 1 Per cent per annum; long-term (10 year) government bond yields, monthly data. Source: OECD, http://stats.oecd.org/Index.aspx?DataSetCode=MEI_FIN, updated July 2011. 2. Nicht Staatsschulden sind das Problem, sondern die Auslandsschulden a)- Die Aufgabe der nationalen Notenbanken vor Einführung des EURO 1999 Die Notenbank eines Landes mit eigener Währung kann Inflationsunterschiede gegenüber den Handelspartnerländern durch Wechselkurs– und Zinspolitik entgegenwirken. Sie versucht einen Wechselkurs zu den Währungen der Handelspartner ansteuern, der ungefähr der Kaufkraftparität entspricht. Denn das sorgt für ausgeglichene Handelsströme (sog. ausgeglichene Leistungsbilanz) und schützt das Land vor Überschuldung im Ausland wie auch vor dem horten großer ausländischer Vermögensbestände, die gleichzeitig die Schulden der Handelspartner sind (und, wie viele Währungskrisen gezeigt haben, nicht vollständig zurückgezahlt werden können). Zugleich soll Spekulation gegen die eigene Währung am Devisenmarkt begrenzt werden, indem der Zinssatz so festgesetzt wird, dass Wechselkursänderungen durch Zinsdifferenzen ausgeglichen werden. Ist ein Staat in eigener Währung verschuldet kann er diese beliebig vermehren (sog. „Druckerpresse“) und damit die Staatsschulden in eigener Währung begleichen. Dadurch wird natürlich der Außenwert der Währung geschwächt; sie wertet ab. Ist ein Staat in Fremdwährung verschuldet (Auslandsschulden), ist die Vermehrung der eigenen Währung keine Lösung. Der mit der Geldvermehrung einhergehenden Abwertung kann nur durch Stützungskäufe entgegengewirkt werden. Diese aber müssten mit Devisenreserven in Fremdwährung vorgenommen werden, welche ja eben gerade nicht vorhanden sind. Folge: Staaten können nur bei Verschuldung in Fremdwährung zahlungsunfähig werden. Beispiele für Krisen mit Fremdwährungsschulden: Argentinien 2001 und Deutschland 1931 waren in US$ verschuldet. Bis zum jeweils erfolgten TeilSchuldenerlass waren beide Länder praktisch wieder zu Entwicklungsländern geworden. b)- Der EURO als „Fremdwährung“ für die Krisenländer Warum sind die Renditen der Staatsanleihen in Japan, den USA oder Großbritannien nicht ebenfalls gestiegen? Deren Verschuldungsgrad ist ja ebenfalls gestiegen und teils höher als bei den EUKrisenländern. Z.B. ist der Verschuldungsgrad Japans, gemessen am Brutto Nationalprodukt (GDP) von 183% in 2007 auf heute 243,6% gestiegen. ´Der Verschuldungsgrad Spaniens mit 91,3% des GDP ist im Vergleich relativ klein. (Quelle: AMECO, European Commission) Antwort: Der Verschuldungsgrad eines Staates hat gar nichts mit seiner Kreditfähigkeit zu tun hat. Einen Investor interessiert nicht die nominelle oder prozentuale Höhe der Staatsschuld. Viel wichtiger ist es, ob es sich um In- oder Auslandsschulden handelt und ob der Staat über die entsprechende Wirtschaftskraft verfügt, um ggf. die Auslandsschulden auch zurückzahlen zu können. Konkret muss der Staat einen Außenhandels- bzw. Leistungsbilanzüberschuss aufweisen, damit mehr Kapital ins Land strömt, als für Importe ausgegeben wird. Nur mit diesem Leistungsbilanzüberschuss können Kredite getilgt werden ohne sich neu zu verschulden. Das Risiko des Kreditausfalls lässt sich der Investor am Kapitalmarkt durch einen entsprechenden Zinsaufschlag vergüten. Abbildung 3: Parallel zu den steigenden Leistungsbilanzdefiziten von Griechenland, Portugal und Spanien stiegen auch die Auslandsschulden dieser Staaten. „Die Rolle Deutschlands in der Europäischen-Krise: Ist Deutschland EU-Zahlmeister oder Krisenprofiteur?“ Ein Beitrag von Alexander Leipold „Die Rolle Deutschlands in der Europäischen-Krise: Ist Deutschland EU-Zahlmeister oder Krisenprofiteur?“ Ein Beitrag von Alexander Leipold Warum ist der EURO für die Euro-Mitgliedsländer eine Fremdwährung? Antwort: - Die Mitgliedsstaaten haben nur begrenzt Einfluss auf die Europäische Zentralbank (EZB), über einen Vertreter der eigenen Nationalbank im EZB-Direktorium. - Die Europäischen Verträge sehen vor, dass ein Land nicht die Schulden eines anderen übernehmen muss. (No-Bail-Out Klausel) Damit haftet jedes Land innerhalb der Währungsunion nur selbst für seine Schulden und ist damit vollkommen abhängig von privaten Finanzmärkten und von Gläubigerländern. Die sich selbst erfüllende Prophezeiung bei Fremdwährungsschulden: - Aus Angst vor dem Staatsbankrott verkauft ein Investor seine Anleihe, andere verkaufen auch. - Dadurch steigen die Renditen der vorhandenen Anleihen und auch die Zinsen für die staatliche Refinanzierung steigen. - Der höhere Schuldendienst erhöht die Wahrscheinlichkeit einer Zahlungsunfähigkeit (z.B. Schuldenschnitt). Dies löst eine Verkaufslawine aus, ähnlich einem Banken-run. Fazit: Der Kontrollverlust über die (eigen) Währung führt zur Diktatur der Finanzmärkte. 3. Ursachen für die Auslandsschulden der Krisenländer Die Staatsverschuldung aller EURO Mitgliedsstaaten ist seit Beginn der Krise 2007 stark angestiegen. In Spanien z.B. von 36,3% des Brutto-Inlandsprodukts (BIP) in 2007 auf über 91,3% heute. Die Staatsschuld Deutschlands war übrigens bereits 2007 vor Krisenbeginn mit über 65,2% des BIP fast doppelt so hoch wie die Spaniens und liegt mit heute 81,1% nur wenig unter dem Verschuldungsgrad Spaniens. Einige EU-Länder haben seit 2007 mehr Schulden angehäuft, als in der gesamten Zeit seit dem 2. Weltkrieg. Ursache der explodierenden Staatsschulden waren jedoch nicht verschwenderische Staatsausgaben in Infrastrukturprojekte oder Sozialleistungen, wie etwa Rentenerhöhungen, sondern die Übernahme der Schulden privater Banken und Investoren durch den Staat sowie die unterschiedlichen Leistungsbilanz Salden als Ausdruck der Wettbewerbsfähigkeit der nationalen Ökonomien. Zwischen 2008 und 2011 hat die EU-Kommission staatliche Hilfen in Höhe von 4.500 Milliarden € an die Banken genehmigt. Angesichts dieser Fakten kann nicht davon die Rede sein, dass die von der Krise besonders betroffenen EU Randstaaten (abfällig auch PIIGS genannt) über ihre Verhältnisse gelebt hätten. Abbildung 4 Quelle: TNI, Transnational Institute „Die Rolle Deutschlands in der Europäischen-Krise: Ist Deutschland EU-Zahlmeister oder Krisenprofiteur?“ Ein Beitrag von Alexander Leipold 4. Ungleiche Leistungsbilanzsalden als Ursache der Krise a)- Mehr Schulden auf der einen Seite, mehr Vermögen auf der andern. Der Leistungsbilanzsaldo ist die Summe aus privatem Finanzierungssaldo und öffentlichem (staatlichem) Budgetsaldo. Die Finanzierungssalden der drei großen volkswirtschaftlichen Sektoren - Staat, Privatsektor und Ausland müssen sich zu Null addieren. Wenn also ein Land ein Leistungsbilanzdefizit aufweist, muss es sich bei einem Land mit Leistungsbilanzüberschuss verschulden. Mit Einführung des € und der damit verbundenen Zins Angleichung im EuroRaum hatte ein bis dahin nie dagewesener Kapitaltransfer aus Deutschland in die heutigen EU-Krisenländer eingesetzt. Das Geschäftsmodell der deutschen Großbanken basierte wesentlich auf der Kredit Vergabe an die neuen EU-Partner. Der in Deutschland erwirtschaftete Überschuss wurde auf diese Weise großteils in den heutigen Krisenländern investiert. Die Kreditnehmer, also Firmen, Banken und Privatleute in Portugal, Irland, Italien, Griechenland, Spanien haben damit insbesondere ihren Konsum ausgeweitet, bzw. Investitionsgüter aus Deutschland gekauft. Abbildung 5, Verschobene Bilanzpositionen: So wurde es Deutschland ermöglicht über viele Jahre Exportweltmeister zu werden. Die Exporterlöse wurden jeweils im EU-Ausland am Kreditmarkt investiert und haben somit indirekt unsere Exportwirtschaft stabilisiert. Gleichzeitig hat Deutschland die eigene Binnenwirtschaft geschwächt: Die schwache Lohnentwicklung in Deutschland hat zu weniger Konsum, geringeren Steuereinnahmen und staatlichem sparen geführt. Z.B. haben die öffentlichen Nettoinvestitionen von 2001 bis 2008 abgenommen. Abbildung 6: Parallel zu den steigenden Leistungsbilanzüberschüssen Deutschlands stiegen auch die Verbindlichkeiten des Auslands gegenüber der Bundesrepublik. Die Europäische Währungsunion (1999) hat zu einer stark divergierenden Entwicklung der Leistungsbilanzen geführt. Die Starken wurden stärker, die schwachen schwächer. Die Folge war eine Überschuldung des privaten Sektors, welche dann 2007 zur Finanzkrise geführt hat. Abbildung 7: Historische Entwicklung der Leistungsbilanzen1 Europäischer Staaten Quelle: Intereconomics No.4, July/August 2011, by Heiner Flassbeck & Friederike Spiecker 1 Current account balance in per cent of GDP; negative values: deficit, positive values: surplus. 2 1960-1990 West Germany. 3 Greece, Portugal, Spain and Italy. Source: AMECO database (updated May 2011); own calculations. „Die Rolle Deutschlands in der Europäischen-Krise: Ist Deutschland EU-Zahlmeister oder Krisenprofiteur?“ Ein Beitrag von Alexander Leipold b)- Lohnstückkostendifferenz als Ursache des Leistungsbilanzdefizits Die Südeuropäischen Länder und Irland hatten zu hohe, Deutschland eine zu niedrige Lohnstückkostenentwicklung. Nur Frankreich hat sich an die gemeinsam auferlegten Regeln der Währungsunion gehalten. Abbildung 8: Lohnstückkostendifferenz1 führt zur Wettbewerbsverzerrung innerhalb der Währungsunion Quelle: Intereconomics No.4, July/August 2011, by Heiner Flassbeck & Friederike Spiecker 1 Index of Unit Labour Cost of total economy 1999 = 100. 2 Greece, Portugal, Spain and Italy. 3 Yearly increase of 2%. Source: AMECO database (updated May 2011); own calculations. Die Inflation wiederum wird maßgeblich durch die Entwicklung der Lohnstückkosten bestimmt. Dies ist hier für die €Währungsunion dargestellt und lässt sich auch für alle anderen Volkswirtschaften für die letzten 50 Jahre empirisch belegen. Abbildung 9: Lohnstückkosten bestimmen die Preisentwicklung Die Inflation wird durch die Entwicklung der Lohnstückkosten bestimmt. Quelle: Intereconomics No.4, July/August 2011, by Heiner Flassbeck & Friederike Spiecker 1 GDP deflator. (PREISENTWICKLUNG) 2 Compensation of employees (total economy) in ECU or euro per employee divided by real GDP per employed person; concept of fulltime equivalents where available. (LOHNSTÜCKKOSTEN) Source: AMECO database (updated May 2011); own calculations. Um gleiche Bedingungen innerhalb der Währungsunion (EMU) zu gewährleisten, ist die Europäische Zentralbank (ECB) gehalten, die Inflation jedes EMU-Mitglieds bei genau 2% zu halten. Diese grundlegende Spielregel der Währungsunion wurde jedoch nicht eingehalten. Tatsächlich war die durchschnittliche Inflationsrate seit 1999 in Deutschland mit ca. 0,8% zu niedrig, während sie in Südeuropa mit im Durchschnitt über 4% viel zu hoch lag. Deutschland hat sich so zum Schaden der EU-Partner einen deutlichen Wettbewerbsvorteil verschafft. Zu Beginn der Währungsunion wurde die unterschiedliche Wirtschaftskraft der €-Mitgliedsländer durch Festsetzung eines €-Wechselkurses zum Beitrittstermin ausgeglichen. Nach nur 14 Jahren Währungsunion ist, verursacht durch die auseinanderlaufende Lohnstückkosten Entwicklung, die Wettbewerbsfähigkeit Südeuropas im Vergleich zu Deutschland um ca. 25% gesunken. Die Löhne in Deutschland müssten also auf einmal und in allen Bereichen der Wirtschaft um 25% steigen, damit wieder die gleichen Wettbewerbsbedingungen wie zu Beginn der Währungsunion herrschen würden. Abbildung 10: Inflation in den Mitgliedsstaaten der €-Währungsunion Quelle: Intereconomics No.4, July/August 2011, by Heiner Flassbeck & Friederike Spiecker 1 GDP deflator 1999 = 100. 2 Greece, Portugal, Spain and Italy. 3 12 EMU countries. 4 Yearly increase of 2%. Source: AMECO database (updated May 2011); own calculations. Fazit: Die Lohnzurückhaltung in Deutschland und insbesondere die Ausweitung des Niedriglohnsektors, der Leiharbeit und der Werkvertragsarbeit, sowie das Fehlen eines staatlich festgesetzten Mindestlohnes haben zu unfairen Wettbewerbsbedingungen gegenüber den EU-Partnerländern, gleichzeitig zu einer Exportfixierung und Exportabhängigkeit unserer Wirtschaft geführt und sind wesentliche Ursache der Wirtschafts- und Finanzkrise. „Die Rolle Deutschlands in der Europäischen-Krise: Ist Deutschland EU-Zahlmeister oder Krisenprofiteur?“ Ein Beitrag von Alexander Leipold 5. Lösungsansätze und Irrwege der Krisenbekämpfung a)- Warum ein „Schuldenschnitt“ keine Lösung ist Ein Schuldenschnitt in einem Land führt zu Verkäufen anderer Staatsanleihen. Dadurch steigen die Zinsen für die anderen Krisenländer. Länder, die ihren Schuldendienst nicht vertragsgemäß und vollständig erfüllen, sind vom privaten Finanzmarkt praktisch ausgeschlossen. Öffentliche Ausgaben können dann nicht mehr finanziert werden. Die Gläubigerländer müssen dann noch mehr Hilfskredite bereitstellen. Das ursächliche Problem, die mangelnde Wettbewerbsfähigkeit der Krisenstaaten, wird aber nicht gelöst und führt so zwangsläufig zum Auseinanderbrechen des Euroraums. b)- Die Maßnahmen der Politik: Austerität, Privatisierung öffentlichen Eigentums, Haushaltskonsolidierung und drakonische Sparmaßnahmen Die „Troika“ aus EZB, IWF und Europäischer Kommission ist in ihrer Herangehensweise ausschließlich auf die staatliche Schuldenquote fixiert, also die Staatsschulden bezogen auf das BruttoInlandsprodukt (BIP / GNP). Das Problem dabei: Ein Bruch hat auch einen Nenner! In diesem Fall das BIP. Die Staatsausgaben aber sind Teil des BIP. (BIP = Staatsausgaben + Konsum + Investitionen + Exporte – Importe) Bei sinkenden Staatsausgaben steigt also zwangsläufig die Schuldenquote. Hinzu kommt, dass krisenbedingt die Steuereinnahmen sinken und Sozialausgaben (z.B. wg. Steigender Arbeitslosigkeit) steigen. Folglich haben die Sparmaßnahmen nicht zu einer wesentlichen Reduzierung der Schuldenquote geführt. Wenn der private Sektor, also Unternehmen und Privathaushalte nicht mehr investieren und konsumieren, dann muss der Staat die fehlende Nachfrage ausgleichen um die Wirtschaft zu stützen. Wenn nun der Staat gleichzeitig zum Sparen, zu Ausgabenkürzungen und Steuererhöhungen gezwungen wird, dann bricht die Wirtschaft vollends zusammen. In Deutschland wurde genau diese Deflationspolitik durch Reichkanzler Brüning 1930 bis 1932 bereits mit verheerendem Ergebnis getestet: Die Wirtschaft Deutschlands wurde ruiniert, die Arbeitslosigkeit stieg auf 6 Mio. Die Troika adressiert in ihrer Politik sehr wohl die ungleichen Wettbewerbsbedingungen im Euroraum: Sie fordert allerdings eine Anpassung nach unten. Die Löhne in Südeuropa und Irland müssten also um ca. 25% sinken, um wieder Wettbewerbsfähig produzieren zu können. So wird eine nicht endende Abwärtsspirale in Gang gesetzt, denn die deutsche Wirtschaft möchte ihre Wettbewerbsvorteile ja nicht aufgeben und muss die Lohnsumme folglich ebenfalls reduzieren. Vergessen wird dabei, dass Löhne die wesentliche Voraussetzung für Konsum und damit für die Produktion von Waren und Dienstleistungen sind. Die Sparpolitik und die demontage des Sozialstaates führt zu Armut, sozialen Verwerfungen und Unruhen. Da die Länder trotz aller Sparanstrengungen in der Rezession bleiben, sinkt das Vertrauen der Märkte weiter und weitere Anleger ziehen ihr Kapital ab. In Südeuropa setzte 2008 eine gigantische Kapitalflucht ein, die bis heute anhält und die Länder ökonomisch ausblutet. Fazit: Die Verschuldungsquote der Krisenländer steigt nicht trotz der Sparpolitik, oder weil nicht genug gespart würde, sondern gerade wegen der Sparpolitik. „Die Rolle Deutschlands in der Europäischen-Krise: Ist Deutschland EU-Zahlmeister oder Krisenprofiteur?“ Ein Beitrag von Alexander Leipold c)- Deutschland als Krisenprofiteur Deutschland hat in mehrfacher Hinsicht vom EURO und nun von der Krise profitiert: Zunächst hat der Kreditbedarf der neuen €-Länder zu einem Boom der deutschen Finanzwirtschaft geführt. Dann hat unsere Exportwirtschaft außerordentlich vom kreditfinanzierten Konsum Südeuropas profitiert. Und nun flieht das risikoscheue Kapital aus ganz Europa in den vermeintlich sicheren Hafen der deutschen Staatsanleihen, sowie in deutsche Immobilien und anderer Direktinvestitionen. Das führt zu der absurden Situation, dass Anleger deutsche Staatsanleihen kaufen, obwohl deren Rendite teils unter der Inflationsrate liegt, ein Verlustgeschäft also. Der deutsche Staat spart aufgrund dieser niedrigen Anleihen-Renditen jährlich Milliarden an Zinskosten für die eigenen Staatsschulden. (je 1% Zinsdifferenz ca. 21 Mrd. €) und profitiert so von der Kapitalflucht aus den Krisenländern. Aber: Wenn Staat, Unternehmen und Haushalte sparen, dann fällt das BIP und das Leistungsbilanzdefizit wird noch größer. Wenn nun alle EU-Staaten sparen, dann werden auch die deutschen Exporte einbrechen, denn die Summe der Leistungsbilanzen einer Einheit von Staaten ist immer Null. (Jedenfalls solange wir keinen Handel mit dem Mars treiben und die Marsianer nicht bereit sind sich bei uns zu verschulden, um kreditfinanziert unsere Produkte zu kaufen.) Fazit: Wir befinden uns in der gleichen Situation wie 1929 zu Beginn der Weltwirtschaftskrise und wenden die gleichen falschen Maßnahmen an, die schon damals in den Abgrund geführt haben. d)- Was ist zu tun? – Erfolgreiche Lösungsansätze Wenn die wirtschaftlichen Ungleichgewichte in Europa die Ursache der heutigen Krisensituation sind, dann müssen als Lösungsansatz Mittel gewählt werden, die diese Ungleichen Bedingungen ausgleichen und gleichzeitig zu wirtschaftlichem Aufschwung und Wohlstand führen. Hierzu ist es unerlässlich, dass die Lohnsumme insbesondere in Deutschland wesentlich gesteigert wird. Um die in den letzten 14 Jahren gewachsenen Wettbewerbsverzerrung in Europa auch nur annähernd auszugleichen, müssen die Löhne in Deutschland in allen Wirtschaftsbereichen jährlich wesentlich über dem Produktivitätszuwachs plus dem EZB-Inflationsziel von 2% liegen. Auch wenn dies durchgesetzt werden würde, würden die unfairen Wettbewerbsbedingungen die Krisenländer noch weitere 15 bis 20 Jahre benachteiligen. Deren Schulden würden in dieser Zeit weiter wachsen, da sie weiterhin jährlich Leistungsbilanzdefizite verzeichnen. Für eine ausgeglichene Leistungsbilanz muss Deutschland mehr importieren. Hierzu muss die Binnennachfrage durch Lohnsteigerungen gestärkt werden. (Deutsche Importe sind die Exporte der Krisenländer.) Es muss in öffentliche Infrastruktur, Bildung, gesundheitsvorsorge usw. investiert werden. Die Bedingungen hierfür sind günstig: Noch nie waren Kredite für den Staat so günstig wie heute. Es muss eine gemeinsame Europäische Lohn- und Sozialpolitik sowie gemeinsame Fiskalpolitik umgesetzt werden. Lohn- und Sozialdumping sowie Steueroasen dürfen kein zulässiges Mittel des Wettbewerbs sein. Sie gehören ebenso verboten wie Drogen- oder Organhandel. Die Finanzmärkte müssen streng reguliert und kontrolliert werden. Ohne starke Tarifabschlüsse, umfassende Tarifbindung, die alle Betriebe einschließt und einen staatlichen Mindestlohn, der den Niedriglohnsektor eingrenzt, werde sich Ungleichheit und Widersprüche der Euroländer weiter verstärken. Dies wird dann zwangsläufig zu einem unkontrollierten Zusammenbrechen der Währungsunion führen. „Die Rolle Deutschlands in der Europäischen-Krise: Ist Deutschland EU-Zahlmeister oder Krisenprofiteur?“ Ein Beitrag von Alexander Leipold „Die Rolle Deutschlands in der Europäischen-Krise: Ist Deutschland EU-Zahlmeister oder Krisenprofiteur?“ Ein Beitrag von Alexander Leipold 6. Und wenn der Euroraum auseinanderbricht? Die Folgen: a)- Die Folgen für die heutigen Krisenländer Argument: Bei Rückkehr zu den nationalen Währungen würden diese sofort abwerten und dies zu einer Verbesserung der Wettbewerbsfähigkeit der verbleibenden Industrie führen. Probleme: 1.) Aufgrund der Dominanz der deutschen Wirtschaft hat seit €-Einführung in den Krisenländern eine Deindustrialisierung stattgefunden. Es ist dort keine nennenswerte Industrie übrig, die zu einer ausgeglichenen Leistungsbilanz beitragen könnte. 2.) Durch Abwertung der nationalen Währung steigen die bestehenden Auslandsschulden in Fremdwährung. Gleichzeitig werden Importe von Energie, Rohstoffen oder Lebensmitteln unerschwinglich, da diese ebenfalls in Fremdwährung bezahlt werden müssen. 3.) Die gesamte Nationalökonomie wird vom privaten Finanzmarkt und damit von Auslandskrediten abgeschnitten. Eine tiefe wirtschaftliche Depression ist die Folge. b)- Die Folgen für Deutschland 1.)Die neue Währung (egal ob diese dann auch € heißt, oder D-Mark) wird massiv aufwerten, vermutlich anfangs bis zu 50% oder 60%. Damit würden alle Exporte schlagartig aufhören, da sie niemand mehr kaufen kann. Die deutsche Wirtschaft ist in höchstem Maße exportabhängig und würde sofort kollabieren. 2.) Durch hohe Abschreibungen auf die Auslandsvermögen bei Banken und Unternehmen der Krisenländer würde ein neue Bankenkrise ausgelöst, deren Verluste ein Mehrfaches des gesamten europäische BIP betragen würden und damit größer sind als jeder denkbare staatliche Rettungsschirm. 3.) Arbeitslosigkeit und Verarmung werden auch in Deutschland Ausmaße annehmen, die der großen Depression der 1930er Jahre in nichts nachstehen. 4.) Die Gefahr ist groß, dass die auch das Ende der europäischen Einigung, der EU als politische- und als Wirtschaftsgemeinschaft bedeuten wird. Anstatt das Ziel der politischen und sozialen Einheit Europas anzustreben, könnten rechtsnationale und neofaschistische Bewegungen mit Fremdenhass und Imperialen Bestrebungen die Meinungsführerschaft übernehmen. „Die Rolle Deutschlands in der Europäischen-Krise: Ist Deutschland EU-Zahlmeister oder Krisenprofiteur?“ Ein Beitrag von Alexander Leipold