Vereinbarung über die Durchführung des

Werbung

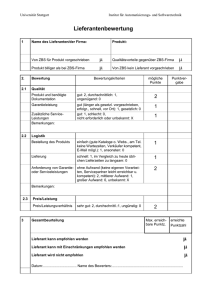

Lieferant Name Strasse PLZ Ort Nürnberg, Vereinbarung über die Durchführung des Gutschriftsverfahren zwischen Bühler Motor GmbH, Anne-Frank-Strasse 33-35, 90459 Nürnberg und Lieferant, Strasse, PLZ Ort Lieferanten-Nr.: Finanzamt: Steuernummer: UID-Nr.: Sowohl der Lieferant als auch die Bühler Motor GmbH sind in der Lage, aufgrund eigener Geschäftsunterlagen und Aufzeichnungen im Gutschriftsverfahren abzurechnen. Nachdem ………….. die nötigen Vorkehrungen getroffen hat wird hiermit zwischen den Parteien vereinbart, dass die Abrechnungslast für alle Lieferungen ab dem Eintreffdatum XX.XX.XXXX auf die Bühler Motor GmbH übertragen wird und die Lieferungen ab diesem Zeitpunkt per Gutschrift im Sinne § 14 (2) S. 2 UStG abgerechnet werden. Der Empfänger der Leistung erhält keine Rechnung mehr. Mit der Unterschrift dieses Vertrages erkennt der Lieferant das Gutschriftsverfahren an, ohne dass es einer Änderung in den Rahmenverträgen oder anderen Vereinbarungen mit der Bühler Motor GmbH bedarf. Die Bühler Motor GmbH wird beim Finanzamt Nürnberg mit der Steuernummer 241/122/81599 (UID-Nr: DE 133516477) sowie im HRB 258 geführt. ……………, am XX.XX.XXXX Nürnberg, am XX.XX.XXXX …………………………………… ………………………………….... rechtsverbindliche Unterschrift/Firmenstempel rechtsverbindliche Unterschrift/Firmenstempel Bühler Motor GmbH Seite 1 von 5 Informationen zum Gutschriftverfahren Bühler Motor GmbH Stand: 31.01.2008 Inhalt 1. Grundsätze und Ziele 2. Vorteile des Gutschriftsverfahrens 3. Information zur Abrechnung 4. Steuerliche Aspekte 5. Zollrecht Seite 2 von 5 1. Grundsätze und Ziele Bühler Motor GmbH beabsichtigt bei der Abrechnung von Produktionsmaterial sowie andere Roh-, Hilfs- und Betriebsstoffe moderne Verfahren einzusetzen, um die Geschäftsbeziehungen zu den Lieferanten zu intensivieren und für beide Seiten störungsfreier und kostensparend zu gestalten. Unser Ziel ist es, dies mit Einführung des Gutschriftsverfahrens zu erreichen und optimal mit den Lieferanten zusammenzuarbeiten. 2. Vorteile des Gutschriftsverfahren Für den Lieferanten - Wegfall der Versendung von Rechnungen - Einsparung von Papier- und Portokosten - Erhebliche Reduzierung des Mahnwesen - Verbesserung der Finanzplanung durch regelmäßigen Eingang der Gutschriftsverfahren - Termingerechte Zahlung der Wareneingänge - Schnellere zeitnahe Information über Differenzen - Vereinfachung der Zusammenstellung der monatlich abzuführenden Umsatzsteuer durch vorhandene Gutschriften Für Bühler Motor GmbH Einsparung von Verwaltungsarbeiten durch Wegfall des Rechnungseingangs, der Verteilung und Aufbereitung, Buchung und Archivierung Erhebliche Reduzierung von Preisdifferenzen, da Bewertung des Wareneingangs und der Gutschrift mit gleichem Preis Seite 3 von 5 3. Information zur Abrechnung - die Gutschrift erfolgt zweimal wöchentlich und am ersten Arbeitstag des Folgemonats der Lieferant erhält am Gutschriftsabruftermin die Gutschrift. Dateninhalt der Anzeige: - Adresse des Lieferanten - Laufende Nummer der Gutschrift - Lieferantennummer - Erstellungsdatum - Lieferscheinnummer - Lieferdatum - Materialnummer/Bezeichnung der Ware - Menge / Einheit - Preis / Einheit - Nettowert - Betrag - Mehrwertsteuersatz - Mehrwertsteuerbetrag - Bruttobetrag - Steuernummer - USt-ID beidseitig außer Drittland Dieser Inhalt entspricht den Voraussetzungen eines ordnungsgemäßen Buchungsbelegs und muss nicht unterzeichnet werden. Der Lieferant gleicht anhand dieser Anzeige die Gutschrift mit seinen Daten ab und wendet sich bei Rückfragen an den zuständigen Sachbearbeiter. Voraussetzungen zur Teilnahme am Gutschriftsverfahren ist die Unterzeichnung der Teilnahmeerklärung, das Beginndatum wird zwischen Lieferant und Bühler Motor vereinbart. Seite 4 von 5 4. Steuerliche Aspekte Die umsatzsteuerliche Behandlung basiert auf den § 14(2) S. 2 UStG i. V. mit Abschnitt R184 UStR Die Rechnung des Lieferanten kann durch eine Gutschrift des Leistungsempfängers ersetzt werden, wenn der Empfänger der Gutschrift zum gesonderten Ausweis der Steuer berechtigt ist, die Abrechnungslast vertraglich auf den Leistungsempfänger (Bühler) übertragen wird, die Gutschrift die in § 14 (1) S. 2 UStG geforderten Unterlagen enthält und dem Lieferanten zugesandt wird. Sowohl der Lieferant als auch Bühler müssen aufgrund eigener Geschäftsunterlagen abrechnen können. Der Lieferant ist nach wir vor verpflichtet, die auf die im Monat ausgeführten Lieferungen anfallende Umsatzsteuer fristgerecht an sein Finanzamt abzuführen. Statt eigener Rechnung verwendet er die Gutschrift der Bühler Motor GmbH. Für Material, das zum Monatsende in Transit (auf dem Transportweg) ist und daher noch nicht von Bühler als Wareneingang verbucht wurde, muss der Lieferant eigene Berechnungen für seine MWST - Ermittlung zu dem betreffenden Monat anstellen. Der Lieferant kann im Rahmen der gesetzlichen Bestimmungen ausschließlich aufgrund seiner Warenausgänge seine Umsätze ermitteln und der monatlichen Umsatzsteuererklärung zugrundelegen. In diesem Fall dienen die Bühler - Gutschriftsanzeigen der Kontrolle der Lieferanten Forderungskonten und sind damit Bestandteil der Lieferantenbuchführung und unterliegen somit den gesetzlichen Aufbewahrungsvorschriften. 5. Zollrechliche Voraussetzungen Ausländische Lieferanten müssen wie bisher für die zollrechtliche Abwicklung die entsprechenden Zollpapiere und die Handelsrechnung der Lieferung beifügen. Die Zusendung einer Handelsrechnung für Abrechnung an Bühler entfällt. Seite 5 von 5