Die Materialwirtschaft hilft sparen

Werbung

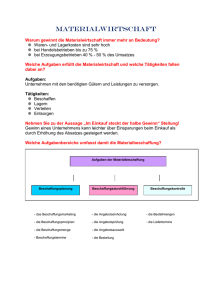

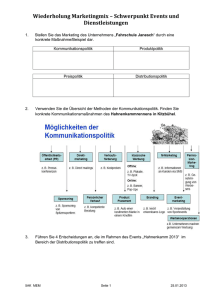

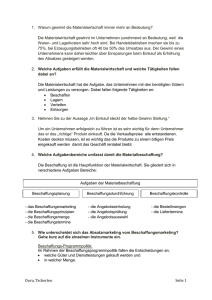

2009 Arbeitsauftrag: BW Materialwirtschaft Markus Piuk, Carmen Tomaschitz 5AK 1. Dezember 2009 Tomaschitz Carmen, Markus Piuk 5AK 2009-12-01 „Die Materialwirtschaft hilft sparen“ 1. Warum gewinnt die Materialwirtschaft immer mehr an Bedeutung? Waren- und Lagerkosten sind sehr hoch bei Handelsbetrieben bis zu 75 % bei Erzeugungsbetrieben 40 % - 50 % des Umsatzes 2. Welche Aufgaben erfüllt die Materialwirtschaft und welche Tätigkeiten fallen dabei an? Unternehmen mit den benötigten Gütern und Leistungen zu versorgen. Tätigkeiten: Beschaffen Lagern Verteilen Entsorgen 3. Nehmen Sie zu der Aussage „Im Einkauf steckt der halbe Gewinn“ Stellung! Gewinn eines Unternehmens kann leichter über Einsparungen beim Einkauf als durch Erhöhung des Absatzes gesteigert werden. 4. Welche Aufgabenbereiche umfasst damit die Materialbeschaffung? Aufgaben der Materialbeschaffung Beschaffungsplanung - das Beschaffungsmarketing - die Beschaffungsprinzipien - die Beschaffungsmenge - Beschaffungstermine Beschaffungsdurchführung - die Angebotseinholung - die Angebotsprüfung - die Angebotsauswahl - die Bestellung Beschaffungskontrolle - die Bestellmengen - die Liefertermine 5. Wie unterscheidet sich das Absatzmarketing vom Beschaffungsmarketing? Gehe kurz auf die einzelnen Instrumente ein. Absatzmarketing Beschaffungsmarketing Produkt- und Sortimentspolitik Programmpolitik Preis- und Konditionenpolitik Kontrahierungspolitik Kommunikationspolitik Kommunikationspolitik Distributionspolitik Methodenpolitik absatzpolitische Instrumentarium Tomaschitz Carmen, Markus Piuk 5AK beschaffungspolitisches Instrumentarium 2009-12-01 Programmpolitik: Entscheidungen welche Güter und Dienstleistungen gekauft werden in welcher Menge sie gekauft werden Kontrahierungspolitik: Unternehmen nehmen Einfluss auf - Beschaffungspreis - Rabatte - Liefer- und Zahlungsbedingungen - Kreditgewährung Methodenpolitik: betriebseigene (Einkaufsabteilung, Reisende) oder betriebsfremde Einkäufer (Handelsvertreter) direkter (bei Produzent) oder indirekter Einkauf (über Handel) zentralisierte oder dezentralisierte Beschaffung Kommunikationspolitik: dient dazu, ein positives Image des Unternehmens als Einkäufer aufzubauen 6. Ein Unternehmen beschließt auf die absatz- und fertigungssynchrone Bestellung umzustellen. Welche Vorraussetzungen müssen dazu erfüllt sein? Welche Vorteile und Nachteile hat dies für ihr Unternehmen? Welche weiteren Beschaffungsprinzipien gibt es noch. Begriff: benötigte Waren werden möglichst knapp vor ihrem Verkauf oder ihrer Verarbeitung angeliefert („just in time“) Vorraussetzungen: Lager soll auf möglichst geringe Sicherheitsbestände beschränkt werden es müssen Rahmenverträge über große Mengen abgeschlossen werden Zuverlässigkeit und Pünktlichkeit des Lieferanten gute Verkehrsinfrastruktur Informations- und Materialflussoptimierung Flexibilität des Lieferers höchste Qualitätssicherheit und hohes Vertrauen in den Lieferanten prozessgerechte Produkte Vorteile: Kostensenken Verringerung der Durchlaufzeiten Erhöhung der Liquidität (weniger Kapital ist in Lagerwaren gebunden und steht somit für Investitionen zur Verfügung) Risikominderung Kostenvorteile durch Bezug großer Mengen Tomaschitz Carmen, Markus Piuk 5AK 2009-12-01 Nachteile: hohe Abhängigkeit von Zulieferern Produktionsausfall bei Versagen der Lieferkette Preisdruck auf Zulieferer kann eventuell schlechte Qualität zur Folge haben hohe Investitionskosten, da Unternehmen aufeinander abgestimmt werden müssen Weitere Beschaffungsprinzipen: Beschaffungsprinzipien Vorratsbeschaffung Einzelbeschaffung Absatz- oder fertigungssynchrone Beschaffung 7. „Die Beschaffungszeit umfasst rein die Lieferzeit. Ich muss nur das schnellste Transportmittel aussuchen“. Nehmen Sie zu dieser Aussage Stellung. Diese Aussage stimmt nicht, weil die Beschaffungszeit nicht nur die Lieferzeit umfasst. Die Beschaffungszeit beinhaltet: Beschaffungsvorbereitungszeit (Bedarfsmeldung und Bestellung) Lieferzeit Transportzeit (Lieferung) Prüfungszeit (Einlagerung und Verwendung) 8. Geben Sie eine Übersicht über die Bestellverfahren. Welche Vor- und Nachteile bieten diese? Verfahren Bestellpunktsystem bestellt wird, wenn das Lager auf eine bestimmte Mindestmenge gesunken ist Bestellrhythmussystem bestellt wird in bestimmten Zeitabständen Lager wird jeweils auf eine bestimmte Menge aufgefüllt Optionalsystem bestellt wird in bestimmten Tomaschitz Carmen, Markus Piuk 5AK Vorteile Nachteile - kurzfristige Bedarfsschwankungen können schneller berücksichtigt werden - keine fixen Bestellintervalle - nur möglich wenn Lieferanten schnell liefern - wenn Fehlmengenkosten sehr gering sind - Gefahr das es zu Fehlbeständen kommt - Sammelbestellungen für gleichartige Materialien können gebildet werden - eventuell bessere Konditionen - geringerer Kontrollaufwand - Lagerbestand muss erhöht werden (Überbrückungszeit) - Kombination aus Bestellrhythmussystem und Bestellpunktsystem - bei unregelmäßigem Verbrauch wird Richtbestand nicht bei jeder Bestellung genau erreicht 2009-12-01 Zeitabständen wird jedoch vorher ein bestimmter Mindestbestand unterschritten, wird früher bestellt 9. „Ein guter Lieferant ist nur der billigste Lieferant.“ Zeigen Sie auf nach welchen Kriterien Lieferanten beurteilt werden können. Nehmen Sie dazu Stellung. Diese Aussage stimmt nicht, denn bei der Auswahl des Lieferanten spielt nicht nur der Preis eine Rolle, sondern auch: Qualität Lieferkonditionen Lieferzuverlässigkeit Nebenleistungen. Der billigste Lieferant ist oft nicht der Beste! Weiter Faktoren können bei der Wahl des Lieferanten einbezogen werden: Unternehmen: - Größe und Kapazität - Finanzkraft - Gewinn - Produktionsprogramm usw… Produkte: - Qualität - Preis - Verpackung usw… Service: - Lieferpünktlichkeit - Zustand der Ware bei Lieferung - Einhaltung von Vereinbarungen usw… Verkauf: - Produktkenntnisse - Besuchsvorbereitung usw … 10. Lagerung erfolgt nach dem chaotischen System. Was versteht man darunter? Welche Vorraussetzungen müssen dabei auf jeden Fall erfüllt werden? Begriff: Bei der chaotischen Lagerung wird der jeweils nächstliegende freie und geeignete Lagerplatz belegt. Entnahme erfolgt von jenem Standort aus, der am günstigsten liegt Materialart kann über mehrere Lagerplätze verteilt sein Vorraussetzungen: schnelles und gut funktionierendes Verwaltungssystem (EDV-gesteuert) Tomaschitz Carmen, Markus Piuk 5AK 2009-12-01 11. Was versteht man unter der ABC Analyse in der Materialwirtschaft? Können Sie die ABC Analyse auch auf Ihr Lernverhalten anwenden. Zeigen Sie dies auf. Begriff: Mit Hilfe der ABC-Analyse wird eine Einteilung der Güter nach ihrem relativen Anteil am Gesamtwert in A-Güter, B-Güter und C-Güter vorgenommen. Durchführung: (1) Erfassung der Artikelgruppen mit Stückwert und Jahresverbrauch (2) Sortierung nach Verbrauchswert (3) Berechnung der Summen und des prozentuellen Anteils (4) Auswertung und Zuordnung (A, B oder C) Lernverhalten: A-Gegenstände: intensive Vorbereitungszeit auf die Schularbeit/Test (mindestens 1 Woche vor dem Termin) B-Gegenstände: nehmen eine Mittelstellung ein; Vorbereitungszeit bzw. Lernaufwand sollte geringer sein als bei A-Gegenstände (3 – 4 Tage vor dem Termin) C-Gegenstände: Vorbereitungszeit für einen Test/Schularbeit nur von kurzer Dauer (1 –2 Tage vor dem Termin) 12. Kosten der Materialwirtschaft sind mehr als der Einstandspreis. Geben Sie eine Übersicht. Warum zählen Fehlmengenkosten auch zu den Kosten der Materialwirtschaft? Kosten der Materialwirtschaft Beschaffungskosten unmittelbar: - Einstandspreis mittelbar: - Bestellkosten Lagerhaltungskosten - Zinskosten - Lagerraumkosten (Miete, Abschreibung, Energie etc…) - Personalkosten (Wartung etc..) - Schwund etc … Fehlmengenkosten (Kosten der Lieferbereitschaft) - Preisdifferenzen - Gewinnentgang - Konventionalstrafen - Goodwillverluste Fehlmengenkosten: durch fehlendes Material bzw. durch fehlende Handelswaren können Kosten entstehen a) mögliche Preisdifferenzen (bei Beschaffung von Ersatzgütern) b) entgangene Gewinne (weil Umsätze verloren gehen) c) Konventionalstrafen (Pönale) d) Goodwillverluste (Ruf des Unternehmens leidet) e) in Erzeugungsbetrieben zusätzlich Kosten des Produktionsstillstandes Tomaschitz Carmen, Markus Piuk 5AK 2009-12-01 13. Welche Kennzahlen werden häufig berechnet? Was sagen diese aus? (1) Beschaffungskennzahlen: Materialintensität = Wareneinsatz x 100 Umsatz Kosten pro Bestellung = Bestellkosten Anzahl der Bestellungen Bedeutung der Beschaffungskennzahlen: Materialintensität gibt an wie hoch der Wareneinsatz gemessen am Umsatz ist. Sie zeigt wie abhängig das Unternehmen von seinen Lieferanten bzw. von Materialpreissteigerungen ist. Die Kosten pro Bestellung zeigen Ansatzpunkte zur Rationalisierung der Beschaffungsorganisation. (2) Lagerkennzahlen: Lagerumschlagshäufigkeit = Wareneinsatz Durchschnittslager Durchschnittslager = Anfangsbestand + Endbestand 2 Lagerumschlagsdauer = Durchschnittslager x 365 Wareneinsatz Lieferbereitschaft (Servicegrad) = Anzahl der erfüllten Abfassungen x 100 Anzahl der angeforderten Abfassungen Bedeutung der Lagerkennzahlen: Lagerumschlagshäufigkeit und Lagerdauer: je größer Lagerumschlagshäufigkeit bzw. je kürzer die Umschlagsdauer, desto geringer ist der Lagerbestand. Vorteile: - geringerer Kapitalbedarf - geringere Raumkosten - geringere Wartungskosten - geringeres Risiko Lieferbereitschaft: Höhe beeinflusst die Höhe der Kosten der Lagerhaltung. Wenn Lieferbereitschaft zu hoch ist, entstehen hohe Lagerhaltungskosten, wenn sie zu niedrig ist entstehen Fehlmengenkosten. Tomaschitz Carmen, Markus Piuk 5AK 2009-12-01 14. Fassen Sie den beigelegten Zeitungsartikel kurz zusammen. Denken Sie dabei an die Vorgangsweise der Case Studies. 1. Die 4 „W“ Fragen Wer? Was? Warum? deutsche Unternehmen/Firmen zahlen mehr für Waren aus China, als sie für deutsche Produkte zahlen würden; Vertrieb und Produktion erzeugen hohe Kosten durch den hohen Ölpreis - teuren Frachtkosten, strenge und aufwändige Qualitätskontrollen Logistik ist für den Unternehmenserfolg wichtig Bedarf nach Logistikern mit Managementqualifikationen steigt 2. Aussagen der Beilagen deutsche Unternehmen zahlen für Produkte aus China zu viel Geld Abläufe und Vertrieb erzeugen hohe Kosten MBA-Lehrgang Studie von PriceWaterhouseCoopers (PwC), gemeinsam mit dem Bundesverband Materialwirtschaft, Einkauf und Logistik in Deutschland Ersparnis bis zu 10 % möglich In manchen Firmen wird 70 % von der Unternehmensleistung dazu gekauft; in der Autoindustrie 90 % Neben operativem und strategischem Lieferantenmanagement noch andere Module: angewandte Betriebswirtschaftslehre und angewandtes Recht wie Transportrecht oder EURecht. Fachliche Vertiefungen: Einkaufs- und Lieferantenmanagement, Produktionsplanung und steuerung und Innovationsmanagement. 3. Aussagen der Überschriften Strategisch Planung Nach einer Grundausbildung in Managementwissen stehen zwei Semester fachlicher Vertiefung auf dem Programm. Zertifizierung möglich Lerninhalte von MBA entsprechen ELA mit einer Zusatzprüfung wird man zum European Logistics Manager zertifizieren, sofern man sie besteht Tomaschitz Carmen, Markus Piuk 5AK 2009-12-01 4. Theorie Materialwirtschaft Lieferantenauswahl Transportbetriebe Internationale Geschäftstätigkeit Incoterms Personalmanagement Betriebswirtschaftliche Entscheidungen bei Beschaffung und Absatz (Kalkulationen) 5. Problem definieren 1. Anlassproblem 2. Kernprobleme: a) China b) Vertrieb und Produktion hohe Kosten Tomaschitz Carmen, Markus Piuk 5AK Wer billig kauft, kauft teurer Jede 3. deutsche Firma zahlt mehr für Waren aus China als in Deutschland hohe Transportkosten, strenge Transportkosten In den meisten Fällen erarbeiten Fachleute sinnvolle Lösungen MBA-Lehrgang wird für Logistiker auf Management angeboten 2009-12-01