Sachgebiet:

Werbung

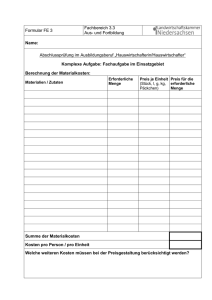

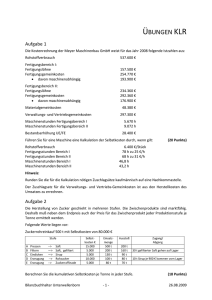

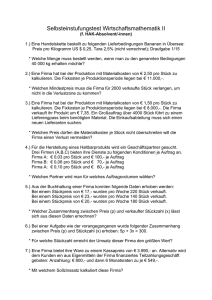

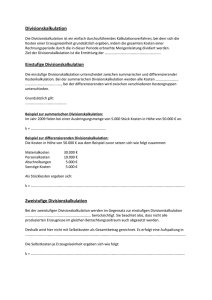

Stundenvorbereitung Gegenstand: RW Semester: 6 Klasse: 3B1 Thema: Verkaufskalkulation Grobziel: Kalkulation des Verkaufspreises für Krapfen. Feinziele: Gruppe: V Die Schülerinnen / Schüler sollen … 1. einen Bezug der Kalkulation zum privaten Leben herstellen. 2. die Notwendigkeit einer Kalkulation verstehen. 3. die Bezeichnungen Wareneinsatz (Materialkosten), Lohnkosten, Gemeinkosten, Vertriebskosten und Selbstkosten kennen lernen. 4. die Materialkosten für ein Rezept richtig berechnen. 5. die „eigentlichen“ Kosten eines Produktes erkennen. 6. die Angaben aus einem Text strukturieren und in einem vorgegebenen Schema verarbeiten. Zeit Stundengestaltung Begrüßung: Anwesensheitskontrolle 10’ 15’ Einstieg / Problembegegnung: Der Lehrer gibt der Schülerin und den Schülern den Auftrag auf einem Blatt Papier die persönlichen monatlichen Kosten für folgende Faktoren zu notieren und anschließend zu addieren. Essen, Ausgehen, Handy, Miete / Wohnen, Motorrad / Auto (Fahrzeug) Danach wird im Klassengespräch die Aufwandsumme der Lernenden verglichen. Der Lehrer macht ihnen bewusst, dass sie soeben eine Kalkulation durchgeführt haben. Der Begriff „Kalkulation“ wird definiert und für den Bereich Backwaren eingegrenzt. Problemlösung: Einteilung der Kosten und Zuschläge: Der Lehrer fixiert das Kärtchen eines Krapfens und ein leeres Preisschild an der Tafel. Im folgenden Lehrer- / Schülergespräch werden die Kostenfaktoren: Wareneinsatz, Lohnkosten, Gemeinkosten, Vertriebskosten; erarbeitet. Zur Unterstützung werden Wortkarten unter dem Krapfen fixiert. Nun haben die Schülerin und Schüler den Auftrag die ausgeteilten Wortkarten mit exemplarischen Kosten den Kostenfaktoren zuzuordnen und an der Tafel zu befestigen. Es entsteht der erste Teil des nachstehenden Tafelbildes. Klaus Hönig Sozialform L Lehr- / Lernmittel Klassenb. L/S buntes Papier S LZ 1,2 Krapfenfoto Tafel L/S LZ 3 Wortkarten S Seite 1 von 10 Verkaufskalkulation: Krapfen: €______ Materialkosten Mehl Wasser Salz Lohnkosten Produktion Lohn / Mischer Urlaub / Tafelarb. Gemeinkosten Stromkosten Miete Vertriebskosten Treibstoff Lohn /Fahrer Verpackungsm. Selbstkosten + Gewinn + USt . Verkaufspreis Nachdem alle wieder auf ihren Plätzen sitzen werden die eben gesammelten Kosten zum Begriff der Selbstkosten L/S zusammengefasst. Im Folgenden wird erarbeitet, dass zur Berechnung des Verkaufspreises der Gewinn bzw. das Risiko und die Umsatzsteuer berücksichtigt werden müssen. 25’ Übungs- und Sicherungsphase: Die Schülerin und Schüler erhalten ein Arbeitsblatt. Auf der Vorderseite finden sie analog zur dargebotenen OH-Folie 1 das Krapfenrezept und die daraus entstandene Berechung der Materialkosten. Im Anschluss daran ist das Kalkulationsschema veranschaulicht. Dieses Schema entspricht der OH-Folie 2. Gemeinsam wird die Materialkostenberechnung besprochen. Den zweiten Teil des Arbeitsblattes füllen die Schülerin und Schüler aus nachdem die Werte gemeinsam berechnet wurden. Während der Berechnung werden der Minutensatz, der Zeitrichtwertekatalog und der Vertriebskostensatz erläutert. Für unsere heutigen Kalkulationen werden diese Werte vorgegeben. Auf der Rückseite des Arbeitsblattes befindet sich eine weitere Kalkulation die von den Lernenden analog zum Krapfenbeispiel in Einzelarbeit erstellt werden soll. Kärtchen AB 1 OH–Folie 1 (Materialk.) LZ 4 OH-Folie 2 L/S (Schema) LZ 5 EA LZ 6 Zur Differenzierung werden weitere Übungsbeispiele angeboten. Den gemeinsamen Abschluss der Stunde bildet eine kurze Zusammenfassung des Erarbeiteten durch die Lernenden und ein kurzer Ausblick des Lehrers auf die kommenden Unterrichtseinheiten. Klaus Hönig S L Seite 2 von 10 Situative Bedingungen: Die 3. Klasse der Bäcker besteht seit diesem Semester aus 19 Schülern und 1 Schülerin nachdem 1 Schüler aus der 2. Bäckerklasse in diese gewechselt hat. 2 Schüler haben momentan kein aufrechtes Lehrverhältnis. Eine Konditorin ist in die 3. Klasse eingestiegen um als Zweitberuf die Bäckergesellenprüfung abzulegen. Die Klasse wurde in diesem Semester erstmals im Fach Rechnungswesen geteilt. Die heutige Einheit bildet den Einstieg in den Themenbereich der Kalkulation und möchte anhand von Beispielen die Notwendigkeit und den Nutzen von Verkaufskalkulationen aufzeigen. In den folgenden Einheiten wird auf branchenspezifische Faktoren, welche das Kalkulationsergebnis beeinflussen, eingegangen und deren Auswirkungen rechnerisch veranschaulicht. (Retourwarenanteil, Maschinenkapazitäten, Gewinnschwelle ...) Klaus Hönig Seite 3 von 10 OH- Folie 1 Produkt: Krapfen erzeugte Menge: 250 Stk. Materialkosten bitte auf 3 Kommastellen runden! Material lt. Rezept Preis Kosten für das Rezept € 1,700 4,90 kg Mehl W 480 á € 0,347 € 0,009 1,70 kg Wasser á € 0,005 € 0,017 0,05 kg Salz á € 0,330 € 0,334 0,10 kg Backmittel á € 3,342 € 0,809 0,49 kg Hefe á € 1,650 € 7,350 35 Stk. Eier á € 0,210 € 1,495 0,25 kg Trockenmilch á € 5,980 € 0,475 0,50 kg Zucker á € 0,950 € 1,107 0,50 kg Backmargarine á € 2,213 10,24kg Teig € 13,296 Informationen aus der Kostenrechnung: Arbeitszeit lt. Zeitrichtwertekatalog: 136 Minuten Lohnkosten pro Minute € 0,275 Produktionsgemeinkosten pro Minute € 0,105 Vertriebskostensatz: 21 % Gewinn: 10 % Klaus Hönig Seite 4 von 10 OH-Folie 2 KALKULATIONSSCHEMA Materialkosten € …13,30 Lohnkosten der Produktion ……….. min à € 0,275 + € …37,40 Produktionsgemeinkosten ……….. min à € 0,105 + € …14,28 Herstellkosten =€ 64,98 Vertriebskosten: 21 % der Herstellkosten + € …13,65 Selbstkosten =€ 78,63 Gewinn: 10 % der Selbstkosten + € …...7,86 Nettoverkaufspreis (100%) =€ 10 % USt. + € ……8,65 Bruttopreis = € …..95,14 86,49 1 Krapfen 95,14 / 250 = € 0,38 Klaus Hönig Seite 5 von 10 Kalkulationsbeispiel 1: Produkt: Maschinsemmel erzeugte Menge: 10 kg Mehl / 250 Stk. Materialkosten bitte auf 3 Kommastellen runden! Material lt. Rezept Preis Kosten für Rezept 10,00 kg Mehl W 700 á € 0,347 Lösung 3,470 6,00 kg Wasser á € 0,005 0,030 0,20 kg Salz á € 0,330 0,066 0,20 kg Backmittel á € 3,342 0,668 0,50 kg Hefe á € 1,650 0,825 0,10 kg Trockenmilch á € 5,980 0,598 0,10 kg Backmargarine á € 2,213 0,221 5,878 kg Teig Informationen über die Bäckerei aus der Kostenrechnung: Arbeitszeit für 250 Stk. Semmel lt. Zeitrichtwertekatalog: 92 Minuten Lohnkosten pro Minute von € 0,275 Produktionsgemeinkosten pro Minute € 0,105 Vertriebskostensatz: 21 % Gewinn und Risiko: 9 % Kalkulationsschema: Lösung: Materialkosten Lohnkosten der Produktion ……….. min à € 0,275 € ……………. 5,88 + € ……………. 25,30 Produktionsgemeinkosten ……….. min à € 0,105 + € ……………. 9,66 Herstellkosten = € __________ 40,84 Vertriebskosten: 21 % der Herstellk.. + € ……………. 8,58 Selbstkosten = € __________ 49,42 Gewinn: 10 % der Selbstkosten + € ……………. 4,94 Nettoverkaufspreis (100%) = € __________ 54,54 10 % USt. + € ……………. 5,45 Bruttopreis = € …………….. Klaus Hönig 59,79 € 0,24 Seite 6 von 10 Kalkulationsbeispiel 2: Produkt: Briochekipferl erzeugte Menge: 230 Stück Materialkosten bitte auf 3 Kommastellen runden! Material lt. Rezept Preis Kosten für Rezept 7,30 kg Mehl W 700 á € 0,347 Lösung 2,533 4,38 kg Wasser á € 0,005 0,022 0,13 kg Salz á € 0,330 0,043 0,26 kg Backmittel á € 3,342 0,869 0,44 kg Hefe á € 1,650 0,726 0,17 kg Trockenmilch á € 5,980 1,017 0,65 kg Zucker á € 0,950 0,618 0,52 kg Backmargarine á € 2,213 1,151 á € 0,210 5,880 28 Stk Eier 12,859 kg Teig Informationen über die Bäckerei aus der Kostenrechnung: Arbeitszeit für 230 Stk. Briochekipferl lt. Zeitrichtwertekatalog: 103 Minuten Lohnkosten pro Minute von € 0,275 Produktionsgemeinkosten pro Minute € 0,105 Vertriebskostensatz: 21 % Gewinn und Risiko: 10 % Kalkulationsschema: Materialkosten Lohnkosten der Produktion ……….. min à € 0,275 € ……………. 12,86 + € ……………. 28,33 Produktionsgemeinkosten ……….. min à € 0,105 + € ……………. 10,82 Herstellkosten = € __________ 52,01 Vertriebskosten: 21 % der Herstellk.. + € ……………. 10,92 Selbstkosten = € __________ 62,93 Gewinn: + € ……………. 6,29 Nettoverkaufspreis (100%) = € __________ 69,22 10 % USt. + € ……………. 6,92 Bruttopreis = € …………….. Klaus Hönig 10 % der Selbstkosten 76,14 € 0,33 Seite 7 von 10 Kalkulationsbeispiel 3: Produkt: Mischbrot erzeugte Menge: 10 kg Wecken Materialkosten bitte auf 3 Kommastellen runden! Material lt. Rezept Preis Kosten für Rezept 1,88 kg Weizenm. W 1600 á € 0,347 Lösung 0,652 4,38 kg Roggenm. R 960 á € 0,358 1,568 4,82 kg Wasser á € 0,005 0,024 0,13 kg Salz á € 0,330 0,043 0,15 kg Brotsauer á € 3,342 0,501 0,11 kg Hefe á € 1,650 0,182 0,03 kg Rogomalt á € 4,160 0,125 0,02 kg Gewürzmischung á € 3,213 0,064 3,159 kg Teig Informationen über die Bäckerei aus der Kostenrechnung: Arbeitszeit für 10 kg Wecken Brot lt. Zeitrichtwertekatalog: 47 Minuten Lohnkosten pro Minute von € 0,275 Produktionsgemeinkosten pro Minute € 0,105 Vertriebskostensatz: 21 % Gewinn und Risiko: 10 % Kalkulationsschema: Materialkosten Lohnkosten der Produktion ……….. min à € 0,275 € ……………. 3,16 + € ……………. 12,93 Produktionsgemeinkosten ……….. min à € 0,105 + € ……………. 4,94 Herstellkosten = € __________ 21,03 Vertriebskosten: 21 % der Herstellk.. + € ……………. 4,42 Selbstkosten = € __________ 25,45 Gewinn: + € ……………. 2,55 Nettoverkaufspreis (100%) = € __________ 28,00 10 % USt. + € ……………. 2,80 Bruttopreis = € …………….. Klaus Hönig 10 % der Selbstkosten 30,80 € 3,08 Seite 8 von 10 OH- Folie 1 Produkt: Krapfen erzeugte Menge: 250 Stk. Materialkosten bitte auf 3 Kommastellen runden! Material lt. Rezept Preis Kosten für Rezept 4,90 kg Mehl W 480 á € 0,347 1,70 kg Wasser á € 0,005 0,05 kg Salz á € 0,330 0,10 kg Backmittel á € 3,342 0,49 kg Hefe á € 1,650 35 Stk. Eier á € 0,210 0,25 kg Trockenmilch á € 5,980 0,50 kg Zucker á € 0,950 0,50 kg Backmargarine á € 2,213 kg Teig Informationen aus der Kostenrechnung: Arbeitszeit lt. Zeitrichtwertekatalog: 136 Minuten Lohnkosten pro Minute € 0,275 Produktionsgemeinkosten pro Minute € 0,105 Vertriebskostensatz: 21 % Gewinn: 10 % Klaus Hönig Seite 9 von 10 OH-Folie 2 KALKULATIONSSCHEMA Materialkosten € ……………. Lohnkosten der Produktion ……….. min à € 0,275 + € ……………. Produktionsgemeinkosten ……….. min à € 0,105 + € ……………. Herstellkosten = € __________ Vertriebskosten: 21 % der Herstellkosten + € ……………. Selbstkosten = € __________ Gewinn: 10 % der Selbstkosten + € ……………. Nettoverkaufspreis (100%) = € __________ 10 % USt. + € ……………. Bruttopreis = € …………….. Klaus Hönig Seite 10 von 10