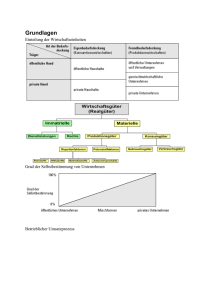

7 Management der Marktleistung und der Kundenbeziehung

Werbung