Kap. 10 weiter weiter (Teil III) Stichproben

Werbung

Stichproben")

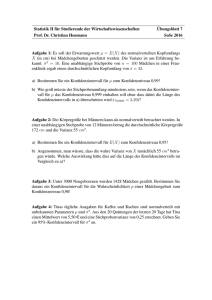

! Was kann man über die Stichproben-Verteilung der Differenz bzw. Summe der Mittelwerte aus zwei Gesamtheiten sagen? Wenn die Verteilungen der Stichproben-Mittelwerte X aus der einen Gesamtheit bzw. die Verteilung der Stichproben-Mittelwerte Y aus der anderen Gesamtheit normalverteilt sind und die Stichproben aus den beiden Gesamtheiten unabhängig voneinander sind, dann muss nach dem Additionssatz der Normalverteilung die Verteilung der Summe der Stichproben-Mittelwerte W = X + Y bzw. der Differenz D = X – Y auch normalverteilt sein. Ferner folgen nach den Sätzen über den Erwartungswert bzw. Varianz einer Summe von zwei Zufallsvariablen folgende Beziehungen: µW = µ X + µY σ 2 W = σ 2 X + σ 2 Y bzw. µ D = µ X − µY bzw. σ 2 D = σ 2 X + σ 2 Y Folglich kann nach den beiden Theoremen aus Abschnitt 10.3) und dem Zentralen Grenzwertssatz das folgende Theorem formuliert werden. Theorem: Stichproben-Verteilung für die Differenz zweier Mittelwerte Seien N 1 bzw. N 2 die Größen von unabhängigen Stichproben aus zwei Gesamtheiten mit den Mittelwerten µ 1 bzw. µ 2 und den Varianzen σ 12 bzw. σ 22 . Dann ist die Stichproben-Verteilung für die Differenz der Mittelwerte X und Y d.h. D = X – Y , annähernd normalverteilt mit folgendem Mittelwert und folgender Varianz. und µ D = δ = µ1 − µ 2 σ 2 D = σ 12 N1 + σ 22 N2 Und daher gehorcht D Z = (X δ − Y )− σ 12 N1 (µ1 + − µ2 ) σ 22 N2 der Standard-Normal-Verteilung. 1 " # $ Bei Stichproben-Größen N 1 bzw. N 2 (N 1 30 bzw. N 2 30 ) aus zwei Gesamtheiten entspricht die Verteilung der Differenz der Stichproben-Mittelwerte unabhängig von der Verteilung der Grundgesamtheit ungefähr einer Normalverteilung mit dem Mittelwert µ D und der Varianz σ 2 . D Falls die beiden Gesamtheiten normalverteilt sind, so ist die StichprobenVerteilung der Differenz der Mittelwerte schon für kleine Stichproben-Umfänge N 1 bzw. N 2 (d.h. N 1 30 bzw. N 2 30 ) normalverteilt. Die folgenden Abbildungen zeigen die schematische Vorgehensweise bei der Beweisführung des obigen Theorems: Verteilung der Stichproben-Mittelwerte aus der zweiten Gesamtheit Verteilung der Stichproben-Mittelwerte aus der ersten Gesamtheit f( y ) f( x ) σ 2X = 0 σ12 σ 2Y = N1 0 x µX = µ 1 σ 22 N2 µY = µ 2 y Verteilung der Differenz der StichprobenMittelwerte aus den beiden Gesamtheiten f ( x ; y ) = f( x ) · f ( y ) f( d ) y σD = σ ²X + σ ²Y D= X – Y d µY µX 0 x µD = µX – µY (z) Z= D – µD σD z 0 2 % & ' Leiten Sie mit Hilfe der beiden Theoremen aus Abschnitt 10.3) und dem zentralen Grenzwertssatz das obige Theorem her. ()* $ " * + Für die Produktion von Fernsehern hat eine Firma Flüssigkristallanzeigen (LCD) bei zwei verschiedenen Herstellern A bzw. B bestellt. Die Lebensdauer der LCDs sei eine normalverteilte Zufallsvariable. Die mittlere Lebensdauer der LCDs vom Hersteller A bzw. B sind µ A = 6,2 [Jahre] bzw. µ B = 6,0 [Jahre] und die Standardabweichungen betragen σ A = 0,8 [Jahre] bzw. σ B = 0,7 [Jahre]. , *$ Die Lebensdauern der LCDs der beiden Hersteller dürfen als unabhängig voneinander betrachtet werden. Wie groß ist die Wahrscheinlichkeit, dass eine zufällige Stichprobe von 5 LCD’s aus Hersteller A eine mittlere Lebensdauer hat, die mindestens 1 Jahr über die mittlere Lebensdauer einer zufälligen Stichprobe von 8 LCD’s aus Hersteller B ist? ()* $ Gesamtheit A : µ A = 6,2 ; σ A = 0,8 Stichprobenumfang aus A: NA = 5 Gesamtheit B : µ B = 6,0 ; σ B = 0,7 Stichprobenumfang aus B: NB = 8 Da die beiden Gesamtheiten normalverteilt sind, sind die Verteilung der StichprobenMittelwerte aus den beiden Gesamtheiten auch normalverteilt, obwohl beide Stichprobengrößen < 30 sind. 3 Mittelwert und Standardabweichung der Verteilung der Differenzen der StichprobenMittelwerte: µ D = δ = µ A – µ B = 0,2 ; σ D = σ A2 NA + σ B2 = 0,435 NB Standardisierte Zufallsvariable: d0 − δ z0 = σ 2 A NA + = σ B2 1 − 0,2 0 , 435 = 1,84 NB Die gesuchte Wahrscheinlichkeit ist: ( P D > 1 )= ( 1 − P D ≤ 1 ) = 1 − P ( Z ≤ 1, 84 ) = 1 − Φ ( 1, 84 ) = 1 – 0,9671 = 0,0329 - .&* / * & & Ähnlich zum vorigen Abschnitt, kann man die Stichproben-Verteilung der Differenz der Varianzen aus zwei Gesamtheiten untersuchen. Leider ist diese Verteilung recht kompliziert. Dagegen lässt sich die Stichproben-Verteilung des Verhältnisses der Varianzen leichter ermitteln. Sind z.B. die Varianzen zweier unabhängigen Stichproben fast gleich, dann liegt das Verhältnis aus den beiden Varianzen dicht bei 1. Um zu bestimmen, ob das Verhältnis zweier unabhängigen Stichproben-Varianzen zu klein oder zu groß ist, verwenden wir die F-Verteilung, die durch das folgende Theorem gegeben ist. Theorem Seien N 1 bzw. N 2 die Größen von unabhängigen Stichproben aus zwei normalverteilten Gesamtheiten mit den Varianzen σ 12 bzw. σ 22 Dann gehorcht die Stichproben-Verteilung für das Verhältnis der Varianzen S12 und S22 S 12 F = S 22 σ 12 σ 22 = S 12 ⋅ σ 22 S 22 ⋅ σ 12 einer F-Verteilung mit den Freiheitsgeraden ν 1 = N 1 – 1 und ν 2 = N 2 – 1 4 " # Im Anhang befindet sich eine Tabelle mit den Werten der Verteilungsfunktion Fν ; ν ( f ) der F-Verteilung für beliebige f ≥ 0. 1 2 fν 1 ; ν2 (f) ν1 = 1 ; ν2 = 1 ν1 = 10 ; ν2 = 20 ν1 = 5 ; ν2 = 4 f % & & Bestimmen Sie für ν 1 = 10 und ν 2 = 20 aus der Tabelle der F-Verteilung die Wahrscheinlichkeit F 10 ; 20 ( 3 , 372 ) Bestimmen Sie für ν 1 = 10 und ν 2 = 20 aus der Tabelle der F-Verteilung die Grenze f 0 für α = 0,05. , *$ α = 1 − Fν ; ν ( f 0 ) 1 ()* 2 $ " * 0 Falls zwei unabhängige Stichproben der Größen 7 bzw. 13 aus zwei normalverteilte Gesamtheiten mit den Varianzen 10 bzw. 10 gezogen werden, wie groß ist die Wahrscheinlichkeit, & dass die Varianz der ersten Stichprobe höchstens 3-mal so groß wie die Varianz der zweiten Stichprobe ist? dass die Varianz der ersten Stichprobe mindestens 3-mal so groß wie die Varianz der zweiten Stichprobe ist? 5 ()* $ Varianz der ersten Gesamtheit: σ 12 = 10 ; Stichprobenumfang aus der ersten Gesamtheit: N 1 = 7 Varianz der zweiten Gesamtheit σ 22 = 10 ; Stichprobenumfang aus der zweiten Gesamtheit: N 2 = 13 Anzahl der Freiheitsgeraden: ν1 = N1–1 = 7 – 1 =6 ; Mit f0 = s 12 s 22 = 3 ν 2 = N 2 – 1 = 13 – 1 = 12 ergibt sich: s 12 ⋅ σ 22 s 22 ⋅ σ 12 = s 12 s 22 f ⋅ ν1 ; ν2 σ 22 = 3 ⋅ σ 12 10 10 = 3 (f) ν1 = 6 ; F ν1 ; ν2 (f ν2 = 12 0 ) α f f 0 =3 Also sind die gesuchten Wahrscheinlichkeiten: & P( F ≤ 3 ) = F 6 ; 12 ( 3 ) = 0 , 95 α = P ( F > 3 ) = 1 − F 6 ; 12 ( 3 ) = 0 , 05 6