Excel 2002

Werbung

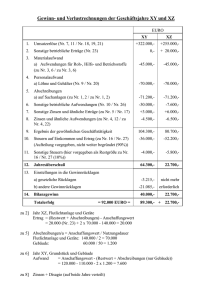

W-EX2002K Autoren: Werner Hand, Birgit Swoboda, Horst Knoth Überarbeitete Ausgabe vom 25. Mai 2007 Microsoft Excel 2002 für Windows © by HERDT-Verlag für Bildungsmedien GmbH, Bodenheim Internet: www.herdt.com Alle Rechte vorbehalten. Kein Teil des Werkes darf in irgendeiner Form (Druck, Fotokopie, Mikrofilm oder einem anderen Verfahren) ohne schriftliche Genehmigung des Herausgebers reproduziert oder unter Verwendung elektronischer Systeme verarbeitet, vervielfältigt oder verbreitet werden. Diese Unterlage wurde mit großer Sorgfalt erstellt und geprüft. Trotzdem können Fehler nicht vollkommen ausgeschlossen werden. Verlag, Herausgeber und Autoren können für fehlerhafte Angaben und deren Folgen weder eine juristische Verantwortung noch irgendeine Haftung übernehmen. Die Bildungsmedien des HERDT-Verlags enthalten Links bzw. Verweise auf Internetseiten anderer Anbieter. Auf Inhalt und Gestaltung dieser Angebote hat der HERDTVerlag keinerlei Einfluss. Hierfür sind alleine die jeweiligen Anbieter verantwortlich. Diese Schulungsunterlage wurde auf 100 % chlorfrei gebleichtem Papier (TCF) gedruckt. Themen-Special: Kostenrechnung W-EX2002K Inhaltsverzeichnis Excel 2002 - Themen-Special: Kostenrechnung 1 Grundlagen der Kostenrechnung ......................................................................................................6 1.1 Aufbau des Beispielunternehmens ..................................................................................................................... 6 1.2 Was versteht man unter Kostenrechnung?......................................................................................................... 8 1.3 Grundbegriffe des Rechnungswesens................................................................................................................ 9 1.4 Methoden der Kostenrechnung ........................................................................................................................ 11 2 Analyse und Darstellung von Kosten ..............................................................................................12 2.1 Kostenarten ...................................................................................................................................................... 12 2.2 Auflösung der Kosten ....................................................................................................................................... 12 2.3 Beschreibung der Kostenfunktion..................................................................................................................... 14 2.4 Kostenverläufe darstellen ................................................................................................................................. 14 2.5 Übung............................................................................................................................................................... 21 3 Die Kostenartenrechnung .................................................................................................................22 3.1 Grundlagen....................................................................................................................................................... 22 3.2 Abgrenzungsrechnung ..................................................................................................................................... 23 3.3 Bewertung von Verbrauchsmengen.................................................................................................................. 29 3.4 Übung............................................................................................................................................................... 32 4 Die Kostenstellenrechnung ..............................................................................................................34 4.1 Grundlagen....................................................................................................................................................... 34 4.2 Die Zuschlagssätze .......................................................................................................................................... 36 4.3 Der Betriebsabrechnungsbogen (BAB)............................................................................................................. 38 4.4 Übung............................................................................................................................................................... 41 5 Die Kostenträgerrechnung................................................................................................................42 5.1 Grundlagen zur Kostenträgerrechnung............................................................................................................. 42 5.2 Die Kostenträgerstückrechnung ....................................................................................................................... 43 5.3 Die Kostenträgerzeitrechnung .......................................................................................................................... 48 5.4 Übung............................................................................................................................................................... 50 6 Methoden der Kostenrechnung........................................................................................................52 6.1 Die Kostenrechnungssysteme .......................................................................................................................... 52 6.2 Die Vollkostenrechnung.................................................................................................................................... 52 6.3 Die Teilkostenrechnung.................................................................................................................................... 54 6.4 Übung............................................................................................................................................................... 58 7 Anhang................................................................................................................................................60 Stichwortverzeichnis ..............................................................................................................................62 I 3 Excel 2002 - Themen-Special: Kostenrechnung 3 Die Kostenartenrechnung In diesem Kapitel erfahren Sie Æ die Aufgaben der Kostenartenrechnung Æ wie Sie Kosten den Kostenarten zuordnen Æ wie Sie eine Abgrenzungsrechnung in einer Ergebnistabelle durchführen können Æ wie Sie Materialverbrauch bewerten Æ wie Sie eine permanente Durchschnittsbewertung durchführen Voraussetzungen 3.1 9 Grundlagen der Tabellenbearbeitung 9 Grundkenntnisse der Diagrammerstellung 9 Arbeiten mit Formeln und Funktionen (RUNDEN und WENN) Grundlagen Was ist eine Kostenartenrechnung? Die Kostenartenrechnung ist die Basis aller kostenrechnerischen Aktivitäten. Sie bedient sich aus dem Zahlenwerk der Finanzbuchhaltung (Rechnungskreis I). Die Daten werden im Rechnungskreis II in neutrale Erträge abgegrenzt oder in die Kosten- und Leistungsrechnung übernommen. Zum Thema Rechnungskreise vgl. Abschnitt 3.2. Aufgaben der Kostenartenrechnung Die Kostenartenrechnung hat folgende Aufgaben zu erfüllen: : : : : Erfassung und Gliederung sämtlicher in der Abrechnungsperiode angefallenen Kosten Zusammenfassung der tatsächlich entstandenen Kosten eines Betriebes; hierbei werden die einzelnen Kostenarten unter Berücksichtigung der jeweiligen Aufgabenstellung zusammengefasst, beispielsweise zu Einzel-, Gemein- und Sondereinzelkosten oder fixen und variablen Kosten. Bewertung und Bereitstellung der erforderlichen Kosten für die jeweiligen Zwecke der Kostenrechnung, beispielsweise für die Vor- und Nachkalkulation, Kostenkontrolle und Ergebnisermittlung Abgrenzung von Kosten und Aufwendungen, die Entfernung neutraler Aufwendungen Systematisierungsmöglichkeiten der Kosten Sie können die jeweiligen Kostenarten in Gruppierungen zusammenfassen. Bei der Movement GmbH sieht das folgendermaßen aus: 22 Kriterium Unterteilung Beschreibung Verbrauchsart Materialkosten Roh-, Hilfs- und Betriebsstoffe Personalkosten Löhne, Gehälter, Provisionen, Sozialabgaben Abschreibungen Kalkulatorische Wagnisse, Abschreibungen, Zinsen, Mieten Dienstleistungskosten Transportkosten, Kosten für Strom und Wasser, Rechtsund Beratungskosten Fremdleistungskosten Steuern, Gebühren, Beiträge 3 Die Kostenartenrechnung Zurechnung zu Kostenträgern Beschäftigungsabhängigkeit von Kosten 3.2 Einzelkosten Dem Kostenträger unmittelbar zurechenbare Kosten (Akkordlöhne, Materialeinzelkosten) Sondereinzelkosten Fertigung: Vertrieb: Gemeinkosten Einem Kostenträger nicht unmittelbar zurechenbare Kosten (Abschreibungen auf die Betriebs- und Geschäftsausstattung, Gehälter für das kaufmännische oder technische Personal) variable Kosten reagieren auf Beschäftigungsänderungen fixe Kosten Intervallfixe und absolutfixe Kosten zeigen keine Reaktion bei Änderung der Beschäftigung Mischkosten enthalten sowohl variable als auch fixe Kostenbestandteile Modell- und Transportkosten Provisionen, Spesen Abgrenzungsrechnung Aufgabe der Abgrenzungsrechnung Die Aufgabe der Abgrenzungsrechnung ist es, auf der Grundlage der in der Geschäftsbuchführung erfassten Aufwendungen und Erträge das für kostenrechnerische Zwecke erforderliche Zahlenmaterial zu strukturieren und inhaltlich aufbereitet zusammenzustellen. Die Abgrenzungsrechnung ist eine Schnittstelle zwischen der Finanzbuchhaltung und der Kostenrechnung. Ziel der Abgrenzungsrechnung Das Ziel der Abgrenzungsrechnung ist, aus den Daten der Gewinn- und Verlustrechnung sinnvolle Daten für die Kostenartenrechnung zu ermitteln. Mit ihrer Hilfe kann dann auf direktem Wege ein Betriebsergebnis festgestellt bzw. eine Kostenstellen- bzw. Kostenträgerrechnung angeschlossen werden. Welche Positionen sind abzugrenzen? In der Finanzbuchhaltung werden Aufwendungen und Erträge mitgebucht, die betriebsfremden Charakter haben oder als periodenfremd anzusehen sind. Diese neutralen Aufwendungen und Erträge müssen abgegrenzt werden, damit das Kostenrechnungsergebnis nicht verfälscht wird. (1) Neutraler Aufwand und neutrale Erträge Als Kosten gehen in die Kostenrechnung nur die Aufwendungen ein, die im Zusammenhang mit dem Betriebszweck des Unternehmens stehen. Abzugrenzen sind: : : : : Spekulationsverluste aus Devisengeschäften außerordentliche Abschreibungen aufgrund nicht planmäßiger Wertminderungen steuerliche Sonderabschreibungen, denen kein echter Werteverzehr zugrunde liegt alle Erträge und Aufwendungen aus einem betriebsfremden Finanzergebnis Notizen 23 3 Excel 2002 - Themen-Special: Kostenrechnung (2) Kostenrechnerische Korrekturen Das Ziel von kostenrechnerischen Korrekturen ist eine vollständige und richtige Zuordnung der Kosten. Die kalkulatorischen Kosten stehen für Größen, die als neutrale Aufwendungen nicht der Kostenrechnung angehören, vom Sachbezug her jedoch in die Kostenrechnung aufgenommen werden müssen. Zudem beziehen sich Kosten und Leistungen zum Teil auf andere Mengen- und/oder Wertansätze als die entsprechenden Aufwendungen und Erträge in der Finanzbuchhaltung. : : : : : Die kalkulatorische Abschreibung bewertet die Abnutzung von Anlagen bezogen auf den Wiederbeschaffungswert, um die Refinanzierung zum zukünftigen Ersatzzeitpunkt zu ermöglichen. Sie entspricht daher nicht der steuerrechtlichen Abschreibung. Der Materialverbrauch wird zu Wiederbeschaffungskosten angesetzt, um durch die Kalkulation über die Preisfestsetzung den Wert zu erzielen, der gebraucht wird, um wieder neue Materialien einkaufen zu können. Die kalkulatorischen Zinsen bewerten die Kosten für den Produktionsfaktor Kapital. Während die als neutrale Aufwendungen gebuchten pagatorischen, d.h. zahlungsgleichen Fremdkapitalzinsen in der Kostenrechnung nichts zu suchen haben, ermöglicht dieser auf die Gesamtkapitalsumme gerechnete Posten dem Kunden die Kosten für das gesamte, indirekt vom Kunden genutzte Kapital auch in den Preis einzukalkulieren. Tatsächlich eingetretene Wagnisverluste sind nicht in ihrer tatsächlichen Höhe und zum Zeitpunkt ihres Anfalles einzubeziehen, sondern hier wird über die Perioden ein kalkulatorisches Wagnis verrechnet. Der kalkulatorische Unternehmerlohn tritt in der Regel nur bei Personengesellschaftern bei den Vollhaftern auf und bewertet den Wert der von diesen geleisteten dispositiven Arbeit, den sie sich nicht auch zugleich in Geld auszahlen. Der Kunde soll so den wahren Wert der geleisteten Führungsarbeit bezahlen und nicht nur den an den Geschäftsführer tatsächlich ausgezahlten (zumeist wesentlich niedrigeren) Geldbetrag. Es handelt sich um echte Zusatzkosten. Ihnen stehen keine Aufwendungen gegenüber, d.h. in der Gewinn- und Verlustrechnung werden sie nicht berücksichtigt. Die kalkulatorische Miete bewertet bei Nutzung eigener Immobilien den Wert, der als Miete am Markt zu erzielen wäre, aber nicht eingenommen wird, wenn die Immobilie selbst genutzt wird. Sie fällt nicht bei gemieteten Immobilien an. Sinn ist es, dem Kunden den Mietwert in den Preis zu rechnen, denn er nutzt die Immobilie durch Kauf des in ihr hergestellten Produktes indirekt, ist also Kostenverursacher. Abgrenzungsrechnung mit einer Ergebnistabelle durchführen Aufbau einer Ergebnistabelle Rechnungskreis I Rechnungskreis II 1 2 3 4 5 Konten nach GuV Externe Erfolgsrechnung Neutrales Ergebnis Kostenrechnerische Korrekturen Interner Erfolg KontoNr. Konto- AufwenBezeich- dungen nung Erträge Unternehmensergebnis Neutrale Aufwendungen Neutrale Erträge Neutraler Ertrag Zweckaufwand Anderskosten Kostenrechnerische Korrekturen Kosten Leistungen Betriebsergebnis Erklärung zur Ergebnistabelle Spalte 1 Hier sind alle aus der Finanzbuchhaltung übernommenen Aufwendungen und Erträge sowie zusätzlich eingebrachte kalkulatorische Kostenarten aufgelistet. Spalte 2 In dieser Spalte geben Sie die Beträge der einzelnen Aufwendungen und Erträge an, die aus der Finanzbuchhaltung übernommen worden sind. Im Ergebnis muss sich die Differenz aus Aufwand und Ertrag als Ergebnis der Gewinn- und Verlustrechnung darstellen. Spalte 3 In dieser Spalte filtern Sie die so genannten neutralen Aufwendungen und Erträge. Dabei handelt es sich um : Bewertungserträge: ; Erträge aus der Auflösung von Rückstellungen ; Erträge aus Zuschreibungen ; Erträge aus dem Verkauf von Anlagevermögen : Bewertungsaufwendungen: ; Zuführung zu Sonderposten mit Rücklageanteil ; Aufwendungen zur Bildung von nicht betrieblich bedingten Rückstellungen 24 Die Kostenartenrechnung 3 Spalte 4 Hier führen Sie kostenrechnerische Korrekturen durch. Als Zweckaufwand übernehmen Sie die Aufwendungen aus der Gewinn- und Verlustrechnung, die mit anderen Werten in die Kosten- und Leistungsrechnung übernommen werden sollen. Diese Positionen werden als Anderskosten mit anderen Wertansätzen bzw. wie die kalkulatorischen Wagnisse neu einbezogen. Weitere Positionen können der Materialverbrauch zu Wiederbeschaffungskosten oder der kalkulatorische Unternehmerlohn sein. Spalte 5 Sie übernehmen hier die Werte aus den kostenrechnerischen Korrekturen, die Anderskosten und die Werte aus der GuV, die nicht als neutrale Erträge abgegrenzt sind. Das Gesamtergebnis der Unternehmung (Unternehmensergebnis) wird in ein "Neutrales Ergebnis" (Abgrenzungsergebnis) und in ein "Betriebsergebnis" aufgeteilt. Gewinn- und Verlustkonto erstellen ⇒ ⇒ ⇒ ⇒ ⇒ Öffnen Sie eine neue Arbeitsmappe, und speichern Sie diese unter dem Namen Kostenartenrechnung. Benennen Sie ein Tabellenblatt GuV. Erstellen und formatieren Sie die nebenstehende Tabelle. Setzen Sie zur Berechnung des Jahresüberschusses oder des Jahresfehlbetrages eine WENN-Funktion ein. Wenn die Summe der Aufwendungen nicht gleich der Summe der Erträge ist, ergibt die Differenz beider Summen den Jahresüberschuss bzw. den Jahresfehlbetrag. Bilden Sie die Summen der jeweiligen Spalten in den Zellen GuV C26 und F26 mit dem Symbol . Die Syntax der WENN-Funktion WENN(BEDINGUNG; DANN_WERT; SONST_WERT) Notizen 25 3 Excel 2002 - Themen-Special: Kostenrechnung Argument Beschreibung BEDINGUNG Zur Formulierung einer Bedingung werden zwei Werte miteinander verglichen. Dafür sind so genannte Vergleichsoperatoren erforderlich: =, <, >; <>. Das Ergebnis einer Bedingungsprüfung wird mit den Wahrheitswerten WAHR und FALSCH ausgedrückt. Wird als Bedingung nur ein Zellbezug ohne Operator angegeben, ergibt die Bedingung den Wahrheitswert WAHR, wenn sich in der Zelle ein Wert befindet. Ist die Zelle leer, wird der Wahrheitswert FALSCH angenommen. DANN_WERT Wenn die Bedingung WAHR ist, wird das Argument DANN_WERT ausgeführt. Dabei gilt: : : SONST_WERT Das Argument kann ein Wert, eine Formel oder eine Funktion sein. Wird als Wert ein Text in die Zelle geschrieben, muss dieser in Anführungszeichen gesetzt werden (z.B. "Jahresendbetrag"). Wenn die Bedingung FALSCH ist, wird das Argument SONST_WERT ausgeführt. Es gelten die gleichen Regeln wie für das Argument DANN_WERT. WENN-Funktion zur Berechnung Zelle Formel Beschreibung C25 =WENN(SUMME(C12:C24)<SUMME(F5:F Wenn die Gesamtaufwendungen kleiner sind als die Ge11);SUMME(F5:F11)-SUMME(C12:C24);"") samterträge, dann rechne Gesamterträge - Gesamtaufwendungen; ansonsten nichts (""). Sie können in diesem Fall den SONST_WERT weglassen, da die Berechnung nur durchgeführt werden soll, wenn die Bedingung zutrifft. F25 =WENN(SUMME(F5:F11)<SUMME(C12:C Wenn die Gesamterträge kleiner sind als die Gesamt24);SUMME(C12:C24)-SUMME(F5:F11);"") aufwendungen, dann rechne Gesamtaufwendungen Gesamterträge; ansonsten nichts (""). Sie können die Texte, den Jahresüberschuss oder den Jahresfehlbetrag über die WENN-Funktion einsetzen. Die Texte sollen nur geschrieben werden, wenn ein Überschuss bzw. ein Fehlbetrag vorhanden ist. Die Ergebnistabelle erstellen Ergebnistabelle als fertiges Formular 26 Die Kostenartenrechnung ⇒ ⇒ ⇒ 3 Benennen Sie ein Tabellenblatt Ergebnistabelle. Erstellen und formatieren Sie die oben stehende Tabelle. Formatieren Sie die längeren Überschriften gegebenenfalls über den Menüpunkt FORMAT ZELLEN, Register AUSRICHTUNG, Kontrollfeld ZEILENUMBRUCH mit einem Zeilenumbruch. Sie können einen Zeilenumbruch auch unmittelbar bei der Eingabe des Textes über die Tastenkombination ALT RETURN erzwingen. Verknüpfung mit dem Tabellenblatt GuV erzeugen Zahlenwerte aus der GuV übernehmen ⇒ ⇒ ⇒ Markieren Sie die Zelle D8, und geben Sie das Zeichen "=" ein. Wechseln Sie in das Tabellenblatt GuV. Klicken Sie dort in die Zelle F5, und betätigen Sie die RETURN -Taste. oder ⇒ ⇒ ⇒ ⇒ Geben Sie die Formel manuell in die Zelle D8 ein: =GuV!$F$5 Kopieren Sie die Formel aus der Zelle D8 mit der Ausfüllfunktion in die Zellen D9 bis D14. Erzeugen Sie in der Zelle C15 ein Verknüpfung mit der Zelle C12 des Tabellenblatts GuV. Kopieren Sie die Formel aus der Zelle C15 in die Zellen C16 bis C27. Die Formeln zur Berechnung der Ergebnistabelle Die Zahlenwerte in den Spalten des Abgrenzungsbereiches müssen Sie eingeben. Die Einträge der Werte der Betriebsergebnisrechnung können Sie automatisieren. 27 3 Excel 2002 - Themen-Special: Kostenrechnung Abgrenzung des Rechnungskreises I im Rechnungskreis II durchführen Ergebnistabelle der Abgrenzungsrechnung ⇒ Fügen Sie in der Zelle I8 die Formel C8-E8-G8+H8 ein. Sie nehmen die Aufwendungen aus Gesamt - Neutral - Kostenrechnerische Korrektur + Verrechnete Kosten und erzielen dadurch die Kosten der Betriebsergebnisrechnung. ⇒ Kopieren Sie die Formel der Zelle I8 in den Bereich I9:I28. ⇒ Klicken Sie auf die Zelle J8, um die Formel für die Leistungen einzugeben: D8-F8. Sie subtrahieren die Gesamterträge - Neutrale Erträge. ⇒ Kopieren Sie die Formel der Zelle J8 in den Bereich J9:J28. ⇒ Bilden Sie in der Zeile 29 für alle Spalten je eine Summe. ⇒ Ermitteln Sie die Salden mit einer WENN-Funktion für den Bereich C30:J30. ⇒ Übernehmen Sie die Salden in die Ergebnisbereiche. Unternehmensergebnis = Neutrales Ergebnis + Betriebsergebnis Zellschutz aktivieren Wenn Sie die Arbeiten an der Ergebnistabelle abgeschlossen haben, sollten Sie die Formeln und Formatierungen vor Veränderungen schützen. ⇒ Markieren Sie den Zellbereich E8:H28. ⇒ Wählen Sie den Menüpunkt FORMAT - ZELLEN, Register SCHUTZ und deaktivieren Sie das Optionsfeld GESPERRT. ⇒ Rufen Sie den Menüpunkt EXTRAS - SCHUTZ - BLATT SCHÜTZEN auf. ⇒ In den Zellen, in denen zuvor die Sperrung herausgenommen wurde, können Sie nach wie vor Eingaben vornehmen. ⇒ Über den Menüpunkt EXTRAS - SCHUTZ können Sie den Blattschutz wieder aufheben. Sie können mit oder ohne Kennwort den Blattschutz aktivieren. Wenn Sie ein Kennwort vergeben, sollten Sie es sich sehr gut merken, da es keine Möglichkeit gibt, das Kennwort zu entschlüsseln. 28 3 Die Kostenartenrechnung 3.3 Bewertung von Verbrauchsmengen Bewertungsansätze bei Verbrauchsmengen Nach der Ermittlung der Verbrauchsmengen ist es erforderlich, die Mengen mit Preisen zu bewerten, damit die Materialkosten für die einzelnen Kostenarten festgelegt und in die Kostenstellenrechnung oder Kostenträgerrechnung übernommen werden können. Für die Bewertung des Materialverbrauchs stehen folgende Möglichkeiten zur Verfügung: Bewertung der Verbrauchsmengen Anschaffungswert Wiederbeschaffungswert Tageswert Verrechnungswert Bewertungsansätze bei Verbrauchsmengen Die Movement GmbH benötigt keine hohen technischen Innovationen bei den Verbrauchsmengen, um den Wiederbeschaffungswert zu ermitteln. Sie ist ebenfalls keinen großen Schwankungen in den Tageswerten der Materialien ausgesetzt und tauscht keine Produkte gegen andere Produkte, um den Verrechnungswert zu ermitteln. Sie arbeiten in der Movement GmbH mit folgenden Verfahren, die auf dem Anschaffungswert beruhen: Bewertungsmethoden Beschreibung Permanente Durchschnittspreisbildung Sie bilden die Durchschnittspreise nach jedem Zugang. Verwenden Sie dieses Verfahren, wenn die Materialien zu unterschiedlichen Zeitpunkten und Preisen beschafft werden. Periodische Durchschnittspreisbildung Wenn eine direkte Preismessung nicht möglich ist, können Sie den Materialverbrauch zu Durchschnittspreisen oder zu Preisen vergleichbarer Güter ansetzen. Die einfachste Methode der Durchschnittspreisbildung ist die Berechnung des Mittelwertes aus den gewichteten Preisen bei den einzelnen Materialzugängen. FIFO (First-In-First-Out) Sie veräußern zuerst die alten Bestände. Die Bewertung erfolgt mit den Anschaffungskosten der zuletzt dem Lager entnommenen Güter. Notizen 29 3 Excel 2002 - Themen-Special: Kostenrechnung LIFO (Last-In-First-Out) Bei diesem Verfahren gehen Sie davon aus, dass die Entnahmen in der umgekehrten Reihenfolge der Zugänge erfolgen. Die zuletzt gekauften Mengen werden dabei als zuerst verbraucht unterstellt. Die Bewertung erfolgt zu den Anschaffungskosten der früher ans Lager gelangten Waren. HIFO (Highest-In-First-Out) Das HIFO-Verfahren wenden Sie an, wenn die am teuersten gekauften Zugänge zuerst verkauft werden, um etwa im Rahmen hoher Selbstkosten diese Beschaffungspreise rasch auf den Markt abzuwälzen. Demzufolge geschehen die Entnahmen in einer preisorientierten Reihenfolge der Zugänge. LOFO (Lowest-In-First-Out) Diesem Verfahren liegt die Fiktion zugrunde, dass die am preiswertesten beschafften Zugänge zuerst entnommen werden. Beispiel einer permanenten Durchschnittsbewertung Die Movement GmbH möchte eine permanente Durchschnittsbewertung der Regalbretter aus Produktionslinie D: Aktenregale vornehmen. Hierzu soll eine Tabelle erstellt werden, in der die Menge und der Preis aller Zugänge chronologisch erfasst werden. Nach jedem Zugang soll der Durchschnittspreis ermittelt werden. Dieser Durchschnittspreis entspricht dabei auch dem Preis des Materials bei Warenausgang. Zugang Zugang Zugang Zugang Zugang Erstellen Sie die permanente Durchschnittsbewertung anhand der Zu- Abgang und Abgänge aus der nebenstehenden Tabelle. Der Anfangsbestand Abgang betrug 100 Mengeneinheiten mit einem Wert von 600. Abgang Abgang Datum Menge Preis 09.01.02 50 6,00 15.01.02 50 5,50 21.01.02 100 6,50 23.01.02 100 7,00 26.01.02 50 6,00 14.01.02 100 20.01.02 60 22.01.02 40 27.01.02 100 So nutzen Sie Excel Tabellenblatt vorbereiten ⇒ Erstellen Sie eine neue Arbeitsmappe, und speichern Sie diese unter dem Namen Bewertung Materialverbrauch. ⇒ Benennen Sie ein Tabellenblatt Permanenter Durchschnitt. ⇒ Erstellen und formatieren Sie die nebenstehende Tabelle. ⇒ Formatieren Sie die Prei- Tabellenblatt Permanenter Durchschnitt erstellen se und Werte in Euro. Formeln zur Berechnung der Durchschnittsbewertung Um die permanente Durchschnittsbewertung durchführen zu können, werden folgende Formeln verwendet: Zelle Formel Beschreibung K6 Sie errechnen den Durchschnittspreis, indem der derzeitige Wert des Materials durch die Menge des Bestandes geteilt wird. Anschließend runden Sie das Ergebnis auf zwei Dezimalstellen nach dem Komma. = RUNDEN(J6/I6;2) Das Runden ist hier besonders wichtig, da Sie mit dem Durchschnittspreis die Werte der folgenden Abgänge berechnen. Ansonsten würde der Rechner mit x-Nachkommastellen operieren, die zu einem anderen Ergebnis führen. E7 30 =C7*D7 Damit errechnen Sie den Wert des Produktes mit Menge * Preis. 3 Die Kostenartenrechnung G7 =K6 Verweisen Sie so auf den zuletzt (voranstehende Zeile) ermittelten Durchschnittswert als Preis für den Abgang. H7 =F7*G7 Mit dieser Formel errechnen Sie den Wert des Abgangs mit Menge * Preis. I7 =I6+C7-F7 Die aktuelle Bestandsmenge berechnen Sie, indem Sie zur letzten Bestandsmenge den aktuellen Zugang addieren und den aktuellen Abgang subtrahieren. J7 =J6+E7-H7 Den aktuellen Bestandswert ermitteln Sie, indem Sie zum letzten Bestandswert den Wert des aktuellen Zugangs addieren und den Wert des Abgangs subtrahieren. Die Syntax der RUNDEN-Funktion RUNDEN (Zahl;Stellen) Beispiel: Eine Zahl wird auf eine bestimmte Anzahl von Stellen gerundet. Wird RUNDEN() das Argument Stellen der Funktion RUNDEN als negativer Wert ange=RUNDEN(31,446;2) geben, wird die Zahl im Ganzzahlenbereich gerundet bzw. gekürzt. Eine =RUNDEN(1273;-2) positive Zahl rundet bzw. kürzt die Nachkommastellen einer Zahl. Ergebnis 31,45 1300 Die Formeln eingeben ⇒ ⇒ ⇒ ⇒ Tragen Sie den Anfangsbestand in die erste Zeile ein. Geben Sie das erste Datum ein und somit den ersten Zugang. Die weiteren Werte der Zu- und Abgänge werden nach Datum chronologisch eingegeben. Geben Sie die Formeln zur Berechnung der Zel- Eingabe der Formeln len K6, E7, G7, H7, I7 und J7 ein. Kopieren Sie die Formeln innerhalb der Spalten bis Zeile 15. Notizen 31 3 Excel 2002 - Themen-Special: Kostenrechnung Ergebnis der permanenten Durchschnittsbewertung ; Im Rahmen der Berechnung haben Sie für jeden Abgang den aktuellen Durchschnittspreis ermittelt. ; Als Endbestand erhalten Sie eine Menge von 150 zu einem Wert von 977,40 €. ; 6,52 € haben Sie als aktuellen Durchschnittspreis ermittelt. Permanente Durchschnittsbewertung 3.4 Übung Übung 1 Sie haben eine alte Abgrenzungsrechnung der Movement GmbH bereits nachvollzogen. Jetzt ist die aktuelle Rechnungsperiode abgeschlossen, und alle Zahlen liegen Ihnen vor. Führen Sie eine Abgrenzungsrechnung ohne kostenrechnerische Korrekturen durch. Benutzen Sie die Daten der GuV. Aufwendungen Konto Kontenbezeichnung in TEuro Konto Kontenbezeichnung in TEuro 6000 Aufwendungen für Rohstoffe 6.000 5000 Umsatzerlöse 7.000 6200 Löhne 2.200 5200 Bestandsveränderungen 3.000 6300 Gehälter 5.500 5300 Eigenleistungen 3.000 900 5400 Mieterträge 2.000 1.820 5710 Zinserträge 1.000 6400 Soziale Abgaben 6520 Abschreibungen auf Sachanlagen 6960 Verlust Abgang von Vermögensgegenständen 500 7000 Betriebssteuern 750 Summe 32 Erträge Summe Erstellen Sie eine Arbeitsmappe mit dem Titel Übung Kostenarten. Nennen Sie das erste Tabellenblatt GuV, und erstellen Sie darin das oben abgebildete Gewinn- und Verlustkonto. Berechnen Sie den Jahresüberschuss oder den Jahresfehlbetrag. Erstellen Sie ein weiteres Tabellenblatt mit dem Namen Betriebsergebnis. Ermitteln Sie das Betriebsergebnis und das neutrale Ergebnis, indem Sie eine Abgrenzung mittels Ergebnistabelle in einem neuen Tabellenblatt durchführen. Verwenden Sie bei der Erstellung der Ergebnistabelle Verknüpfungen zum Tabellenblatt GuV. 3 Die Kostenartenrechnung Übung 2 Die Angebotspreise für die Aktenregale aus der Produktionslinie D müssen ermittelt werden. Sie sollen deshalb den Materialverbrauch bewerten. Erstellen Sie eine permanente Durchschnittsbewertung für den Verbrauch von Regalrollen. Lagerdaten Datum Menge Preis Datum Menge Zugang 05.01.02 250 3,00 € Abgang 06.01.02 300 Zugang 12.01.02 200 3,50 € Abgang 14.01.02 200 Zugang 19.01.02 250 3,20 € Abgang 22.01.02 150 Zugang 23.01.02 200 2,90 € Abgang 28.01.02 350 Zugang 29.01.02 150 3,10 € Abgang 30.01.02 100 Der Anfangsbestand betrug 230 Mengeneinheiten mit einem Wert von 690. Öffnen Sie die Arbeitsmappe mit dem Namen Bewertung Materialverbrauch, oder erstellen Sie die Arbeitsmappe. Geben Sie einem Tabellenblatt dem Namen Übung Permanenter Durchschnitt. Erstellen Sie die permanente Durchschnittsbewertung für Regalrollen anhand der oben stehenden Angaben. Notizen 33