GuV: Fehlentwicklungen in der Gewinn- und

Werbung

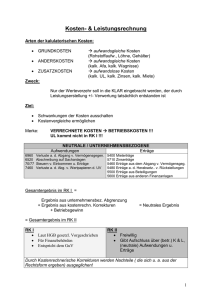

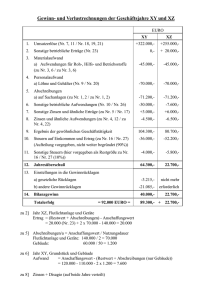

ARTIKEL GuV: Fehlentwicklungen in der Gewinn- und Verlustrechnung erkennen und verhindern Zahlenkolonnen sind nicht jedermanns Sache. Doch nur, wenn Sie hin und wieder einen Blick in die Bücher werfen, erkennen Sie Fehlentwicklungen in der Gewinn- und Verlustrechnung (GuV) rechtzeitig und können gegensteuern. Vor allem bei Ertrag und Liquidität, den wichtigsten Positionen in der GuV. Die Gewinn- und Verlustrechnung (GuV) zeigt die Zahlen aus dem vorigen Geschäftsjahr. Moderne Buchhaltungssysteme können auch eine aktuellere GuV liefern. Sinnvoll für die folgenden Überlegungen ist das dann, wenn auch für diese aktuelle Gegenüberstellung von Erlösen und Aufwendungen die Jahresabschlussbewertungen durchgeführt wurden. Aus der Gegenüberstellung der Erträge und Aufwendungen werden aber nicht nur Gewinn oder Verlust ermittelt. Die einzelnen Posten enthalten auch Informationen, die für die Zukunft des Unternehmens von Bedeutung sind. Zwei Themen stehen bei einer GuV im Blickfeld: der wirtschaftliche Erfolg (Gewinn oder Verlust) und die Liquidität, also die Zahlungsfähigkeit des Unternehmens. Alarmzeichen für Fehlentwicklungen offenbaren beide Bereiche. Empfehlenswert ist es, bei der Bewertung der Zahlen aus der GuV die betriebswirtschaftliche Auswertung (BWA) einzubeziehen. Sie erfasst monatlich Zahlen aus der GuV und bietet damit aktuellere Daten. Frühwarnzeichen aus der Erfolgsrechnung Den wirtschaftlichen Erfolg in einem Zeitraum zu ermitteln, ist die Hauptaufgabe der GuV. Stellen Sie dazu folgende Posten gegenüber: nUmsatzerlöse n Veränderungen im Bestand an fertigen und unfertigen Erzeugnissen n Materialaufwand (z. B. für Roh-, Hilfs- und Betriebsstoffe, für bezogene Waren und bezogene Leistungen) n Personalaufwand (Löhne und Gehälter, soziale Abgaben und Aufwendungen für Altersversorgung) nAbschreibungen n Zinserträge und Aufwendungen für Zinsen n Sonstige Erträge (z. B. aus Beteiligungen, Wertpapieren etc.) n Sonstige Aufwendungen 1 Gibt es bei diesen Einzelposten erhebliche Veränderungen gegenüber den Vorjahreswerten, sollten Sie die einzelnen Positionen genauer betrachten. Einige Ansatzpunkte wären: n Umsatzsteigerung bei sinkendem Gewinn: Dies signalisiert höhere Aufwände. Hier lohnt ein Blick auf die Entwicklung der Personal- und Materialkosten. Auf der anderen Seite kann die Umsatzsteigerung durch niedrigere Verkaufspreise erkauft sein. n Umsatzrückgang bei steigendem Gewinn: Das kann ein Hinweis sein, dass Zinserträge und außerordentliche Erträge den Gewinn erhöhen, während das laufende Geschäft rückläufig ist. n Umsatzrückgang bei Zunahme an Beständen. Achtung: Hier wird auf Lager produziert, während der Absatz stockt oder die Preise sinken. n Umsatzsteigerung bei Abnahme der Bestände: Hier werden Lagerbestände verkauft. Möglicherweise fehlen Lagerreserven für einen kommenden Aufschwung. n Abschreibungen nehmen ab, Umsatz nimmt zu: Dies zeigen abnehmende Investitionen. Hier sollten Sie prüfen, wie sich das Anlagevermögen entwickelt. Eine alte Kaufmannsweisheit lautet: „Liquidität geht vor Gewinn“, oder populär ausgedrückt: Nur Bares ist Wahres! Die Erfahrung zeigt: Sogar wirtschaftlich gesunde Unternehmen mit guter Auftragslage und zukunftsträchtigen Produkten scheitern, weil die Geschäftsleitung bei positiver Umsatz- und Gewinnentwicklung die Zahlungsfähigkeit aus den Augen verloren hat. Bei gravierenden Liquiditätsengpässen kann schon nach wenigen Wochen das Aus kommen. Deshalb sollten Sie eine solide Liquiditätsplanung erstellen. Mitarbeiter, Lieferanten, Behörden und Kreditgeber sind selten geduldig, wenn Sie nicht pünktlich zahlen! Anhand der GuV können Sie – in Verbindung mit der Bilanz – einige Anhaltspunkte für entstehende Schieflagen erkennen: n Gewinne steigen, aber auch der Forderungsbestand: Das deutet auf eine schlechte Zahlungsmoral der Kunden hin. Gegebenenfalls sollten Sie stärker auf die Bonität der Kunden und den Abbau der Forderungen achten (etwa durch Skonto oder besseres Forderungsmanagement). n Zu hohe Privatentnahmen bei steigendem Gewinn: Entnehmen Sie aus dem Unternehmen zu viel Geld für private Zwecke, sinkt die Liquidität. n Umsatzsteigerung bei abnehmendem Lagerbestand: Hier besteht das Risiko, dass Sie im kommenden Jahr Ihr Lager wieder aufbauen müssen und dafür hohe Ausgaben notwendig sind. Alarmsignale für die Liquidität stecken im Bilanzposten „Verbindlichkeiten“. Bei folgenden Ereignissen sollten Sie rasch mit der Bank sprechen und die Finanzierung klären. Unter Umständen müssen Sie prüfen, ob Sie Insolvenz anmelden müssen, um nicht dem Vorwurf der Insolvenzverschleppung ausgesetzt zu werden. n Überfällige Löhne/Gehälter und Sozialversicherungsbeiträge, n unbezahlte Steuerschulden, n nicht eingelöste Lastschriften und Schecks, nicht durchgeführte Überweisungen durch die Bank, n Zahlungsrückstände bei Zinsen oder Tilgungen für Bankkredite. Autor: Reinhard Bleiber, Dr. Manfred Buchner Quelle: www.lexware.de/wissen-tipps 2