1 REWE-ÜBUNG 2 1. Buchen auf Erfolgskonten

Werbung

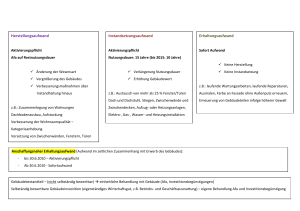

1 REWE‐ÜBUNG 2 Inhalte: Aufwendungen und Erträge, Erfolgskonten, Gewinn‐ und Verlustkonto (GuV), Ab‐ schreibungen 1. Buchen auf Erfolgskonten (rel. Abschnitte im Schmolke/Deitermann: 4.1‐4.2) 1.1 Aufwendungen und Erträge: Bisher: Die betrachteten und gebuchten Geschäftsfälle haben lediglich die Vermögens‐ und Schuldposten der Bilanz betroffen. Veränderungen des Eigenkapitals (EK) wurden noch nicht betrachtet. Jetzt: Betrachtung von Geschäftsfällen, die das EK mindern oder erhöhen. Diese Geschäftsfälle treten auf, indem ein Unternehmen eigene Erzeugnisse herstellt und diese möglichst mit Gewinn verkauft. Aufwendungen: vermindern das EK, stellen den gesamtem Werteverzehr an Gütern, Diensten und Abgaben dar, die zu einer Verminderung eines Vermögenspostens führen (wie z. B. Rohstoffe, Bankguthaben) Erträge: erhöhen das EK, umfassen alle Wertzuflüsse eines Unternehmens, die zu einer Erhöhung eines Vermögenspostens führen (z. B. Bankguthaben, Forderungen a.LL.) 1.2 Erfolgskonten Zur Übersichtlichkeit werden die Geschäftsfälle, die das EK verändern aber nicht direkt auf dem Eigenkapital‐Konto gebucht. Stattdessen werden Aufwands‐ und Ertragskonten benutzt, die als Erfolgskonten bezeichnet werden. S Eigenkapital H Abgänge EK AB SB Zugänge EK S Aufwandskonto H Aufwände S Ertragskonto H Erträge Rechnungswesen‐Übung SS 09 Cornelia Mösing Institut für Controlling und Unternehmensrechnung 2 Beispiel 1: Unser Unternehmen bezahlt Löhne i.H.v. 15.000,‐ €, Gehälter i.H.v. 13.000,‐ € und Miete i.H.v. 1.500,‐ € durch Banküberweisung. S Löhne H S Bank H S Gehälter H S Mietaufw. H Buchungssatz: Löhne……………. Gehälter………… Mietaufw………… an Bank…………………………………… Beispiel 2: Die vom Unternehmen hergestellten Erzeugnisse wurden auf Ziel verkauft. Die Ausgangsrechnungen weisen insgesamt 55.000,‐€ aus. S Forder. a.LL. H S Umsatzerlöse H Buchungssatz Forderungen a.LL. an Umsatzerlöse für eigene Erzeugnisse…….. 1.3 Gewinn‐ und Verlustkonto (GuV) Um einen Saldo zwischen allen Aufwendungen der einzelnen Aufwandskonten und den Erträgen der einzelnen Ertragskonten zu erhalten wird das GuV‐Konto eingerichtet. GuV‐Konto: Sammelt auf der Sollseite alle Aufwendungen und auf der Habenseite alle Erträge. Der Saldo des Kontos gibt an, ob ein Unternehmen einen Verlust oder einen Gewinn erwirtschaftet hat. Rechnungswesen‐Übung SS 09 Cornelia Mösing Institut für Controlling und Unternehmensrechnung 3 S GuV H Löhne Umsatzerlöse Gehälter Mietaufw. Saldo → Gewinn: Buchung: Klausurfrage: Abschlussbuchung für das GuV‐Konto bei einer Verlustsituation? Eigenkapitalkonto an GuV Aufgabe 1: (Klausuraufgabe) Nach Ausführung der vorbereitenden Abschlussbuchungen liegt dem Unternehmen im Rahmen der Hauptabschlussübersicht für das Rechnungsjahr 08 die folgende Saldenbilanz II der Sachkonten vor. (Alle Beträge in Tausend €) Kto. Nr. (IKR) 0800 2000 2100 2200 2400 2800 3000 4400 4800 5000 5400 5410 6000 6200 6700 6850 S 50 40 50 20 30 30 200 200 130 100 H 250 60 20 450 20 50 a) Wie hoch ist die Bilanzsumme? Rechnungswesen‐Übung SS 09 Cornelia Mösing Institut für Controlling und Unternehmensrechnung 4 b) Ermitteln sie den Jahreserfolg für das Rechnungsjahr 08: c) Wie lautet die Buchung für den Abschluss des GuV‐Kontos? S GuV H d) Wie lautet die Eröffnungsbuchung im folgenden Rechnungsjahr 09 für das Konto Eigen‐ kapital? Rechnungswesen‐Übung SS 09 Cornelia Mösing Institut für Controlling und Unternehmensrechnung 5 2. Abschreibungen der Sachanlagen (rel. Abschnitte im Schmolke/Deitermann: 5.1‐5.2) 2.1 Ursachen für Abschreibungen Um Wertminderungen bei abnutzbaren Gütern des Anlagevermögens zu erfassen wird das Auf‐ wandskonto Abschreibungen auf Sachanlagen (SA) (bei planmäßigen Abschreibungen!) verwendet. Wertminderungen entstehen z. B. durch Gebrauch, natürlichen Verschleiß, technischen Fortschritt aber auch in Folge von außergewöhnlichen Ereignissen. Abschreibungen: dienen dazu, die Anschaffungskosten eines Anlageguts auf seine Nutzungsdauer zu verteilen. Dabei mindern sie in jedem Geschäftsjahr als Aufwand den Gewinn. Buchungssatz: Abschreibungen auf SA an TA und Maschinen 2.2 Zweck von Abschreibungen Bei der Kalkulation von Verkaufspreisen werden Abschreibungen als Kosten angesetzt. Demnach fließen über die Umsatzerlöse die einkalkulierten Abschreibungen wieder in das Unternehmen zurück. Dadurch steht wieder Geld für neue Investitionen zur Verfügung. → Abschreibungskreislauf 2.3 Arten von Abschreibungen • • linear: degressiv Abschreibungsbetrag: Anschaffungskosten / Nutzungsdauer → gleichbleibend AfA‐Satz: 100%/Nutzungsjahre Abschreibungsbetrag: Abschreibungssatz*Restbuchwert → abnehmend Der degressive AfA‐Satz darf höchstens das zweifache des linearen AfA‐ Satzes, jedoch nicht mehr als 20 % betragen. (Gemäß § 7(2) EStG) ein Übergang von degressiver zu linearer Abschreibung ist möglich, nicht umgekehrt! Rechnungswesen‐Übung SS 09 Cornelia Mösing Institut für Controlling und Unternehmensrechnung 6 Aufgabe 2.1: (Klausuraufgabe) Am Ende einer steuerlich zulässigen betriebsgewöhnlichen Nutzungsdauer liegt folgende Information vor: ein Lackierautomat wurde nach einem Abschreibungsplan linear abgeschrieben. Die Nutzungsdauer betrug fünf Jahre. Am Ende des dritten Nutzungsjahres war bekannt geworden, dass der Zeitwert unter dem Buchwert gesunken war, der sich bei planmäßiger Abschreibung ergeben hätte. Dieser niedrigere Zeitwert wurde lt. Liste für gebrauchte technische Anlagen dieser Art auf 25 % des An‐ schaffungswertes festgestellt. Diese Situation wurde abschreibungstechnisch berücksichtigt. Am Ende der Nutzungsdauer ist wie folgt abgeschrieben worden: Abschreibungen auf SA an TA und Maschinen 15.000,‐€ a) Stellen sie den Verlauf der Abschreibung über die fünf Nutzungsjahre tabellarisch dar (An‐ schaffungswert, Afa‐Beträge und Buchwerte für jedes Nutzungsjahr). Jahr Berechnung des Anschaffungswertes: Berechnung des Abschreibungsbetrags bei planmäßiger AfA: Rechnungswesen‐Übung SS 09 Cornelia Mösing Institut für Controlling und Unternehmensrechnung 7 b) Wie wurde am Ende des dritten Nutzungsjahres gebucht ? Aufgabe 2.1: (Klausuraufgabe, Kurzfragenteil) Wie hoch ist der nach §7(2) EStG maximal erlaubte degressive AfA‐Satz unter folgenden Be‐ dingungen? Nutzungsdauer = 11 Jahre Nutzungsdauer = 7 Jahre Rechnungswesen‐Übung SS 09 Cornelia Mösing Institut für Controlling und Unternehmensrechnung