Rewe I – Finanzbuchhaltung (FB)

Werbung

")

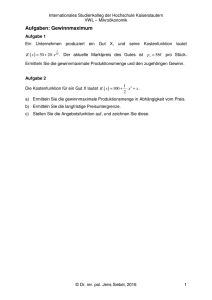

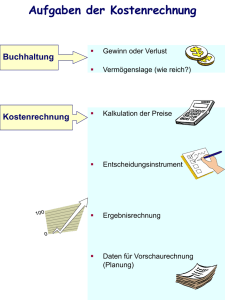

1 REWE‐ÜBUNG 7 REWE II Inhalte: Abgrenzungsrechnung, Kalkulatorische Kosten, Kostenrechnerische Korrekturen, Kosten‐ artenrechnung, Break‐even‐Point, Preisuntergrenzen Bisher: Rewe I – Finanzbuchhaltung (FB) Die Finanzbuchhaltung bezieht sich auf das gesamte Unternehmen. Sie bildet die Basis für die Er‐ stellung einer Bilanz und für die Ergebnisrechnung, in der alle Aufwendungen und Erträge im GuV‐ Konto gegenübergestellt werden. Saldo: Gesamtergebnis Jetzt: Rewe II – Kosten‐ und Leistungsrechnung (KLR) Die KLR ist die innerbetriebliche Planungs‐ und Kontrollrechnung und bezieht sich nur auf diejenigen Aufwendungen und Erträge, die im engen Zusammenhang mit der betrieblichen Leistungserstellung stehen. Diese werden in der KLR Kosten und Leistungen genannt. Saldo: Betriebsergebnis 1. Abgrenzungsrechnung (rel. Abschnitt im Schmolke/Deitermann: S. 359‐383) • Verhältnis zwischen Kosten und Aufwendungen: betriebl. Aufwendungen • Zusatzkosten Anderskosten neutrale Aufwendungen Kosten Aufgabe der Abgrenzungsrechnung: Die Ergebnistabelle der Abgrenzungsrechnung dient als Bindeglied zwischen der FB und der KLR. Dabei werden die neutralen Aufwendungen und Erträge der FB herausgefiltert, um in der KLR nur die betrieblichen Aufwendungen und Erträge zu erfassen. Außerdem gibt es korrekturbedürftige Aufwendungen. Kalkulatorische Abschreibungen: Abschreibungen stellen zwar betriebl. Aufwendungen dar, werden in der FB aber nach anderen Grundsätzen vorgenommen. In der KLR wird eine gleichmäßige Belastung an‐ gestrebt. → In der KLR anderer Wertansatz (Anderskosten) Rechnungswesen‐Übung SS 09 Cornelia Mösing Institut für Controlling und Unternehmensrechnung 2 Kalkulatorische Zinsen: FK‐Zinsen stellen betriebl. Aufwendungen dar. Bei einer Preiskalkulation wird neben der Deckung der FK‐Zinsen aber auch eine angemessene Verzinsung des eingesetzten EKs an‐ gestrebt. → In der KLR anderer Wertansatz (Anderskosten) Werkstoffkosten: Bisher wurde Verbrauch an Roh‐ Hilfs‐ und Betriebsstoffen zu Anschaffungskosten bewertet. Anschaffungspreise der Werkstoffe unterliegen über mehrere Rechnungsperioden hinweg starken Schwankungen. → In der KLR anderer Wertansatz mit gleichbleibenden Verrechnungspreisen (Anders‐ kosten) Kalkulatorischer Unternehmerlohn: Wird bei Einzelunternehmungen und Personengesellschaften in die Betriebsergebnis‐ rechnung mit einbezogen. In der FB steht dem kalk. U‐Lohn kein Aufwand gegenüber! → Zusatzkosten Kalkulatorische Miete: In der KLR werden Kosten für betrieblich genutzte Privaträume angesetzt. Auch hier gibt es keinen zugehörigen Aufwand in der FB. → Zusatzkosten Rechnungswesen‐Übung SS 09 Cornelia Mösing Institut für Controlling und Unternehmensrechnung 3 REWE‐ÜBUNG 7 REWE II Aufgabe 1: (Klausuraufgabe) Ein Unternehmen des produzierenden Gewerbes entnimmt dem GuV‐Konto zur Aufstellung einer Ergebnistabelle die unten angegebenen Positionen und Salden. 1. Die Bewertung der Rohstoffe wird kalkulatorisch mit Verrechnungspreisen angesetzt, die 10% unter dem gezahlten Betrag liegen. 2. Die gebuchten Abschreibungen auf Sachanlagen beziehen sich auch auf ein vermietetes Gebäude, das mit 10.000,‐€ abgeschrieben wird. 3. Die Abschreibung erfolgt degressiv. Kalkulatorisch sollen jedoch insgesamt nur 20.000,‐€ zum Ansatz gebracht werden. 4. 20 % des gebuchten Steueraufwands sind Grundsteuern für das vermietete Gebäude. 5. Dem Aufwand für Fremdkapitalzinsen stehen 50.000,‐€ kalkulatorische Zinsen auf das betriebsnotwendige Kapital gegenüber. 6. Es soll ein kalkulatorischer Unternehmerlohn i.H.v. 200.000,‐€ angesetzt werden. a) Wie hoch ist das Ergebnis aus der unternehmensbezogenen Abgrenzung? Lösung:______ b) Errechnen Sie in der vorbereiteten Tabelle das Gesamtergebnis, das Betriebsergebnis und das Neutrale Ergebnis. Konto 6000 6300 6520 7000 7510 Aufwand f. Rohstoffe 200.000 Gehälter 200.000 Afa auf Sachanlagen 50.000 Steuern 50.000 Zinsaufwendungen 20.000 Konto 5000 Umsatzerlöse 5202 Mehrbestand 5400 Mieterträge 5480 Erträge aus der Auflö‐ sung v. Rückstellungen 1.000.000 200.000 10.000 10.000 Rechnungswesen‐Übung SS 09 Cornelia Mösing Institut für Controlling und Unternehmensrechnung 4 Konto Gewinn‐ und Verlustkonto 5000 5202 5400 5480 6000 6300 6520 7000 7510 U‐Lohn Gesamtergebnis: Neutrale Ergebnis: Betriebsergebnis: Rechnungswesen‐Übung SS 09 Ergebnistabelle Unternehmensbez. Abgrenzung Kostenrechn. Korrekturen KLR‐Bereich Cornelia Mösing Institut für Controlling und Unternehmensrechnung 5 2. Kostenartenrechnung (rel. Abschnitt im Schmolke/Deitermann: S. 386‐398) Verhalten der Kosten bei Beschäftigungsänderung: Fixe Kosten werden von Beschäftigungsänderungen (Änderungen der Produktionsstückzahlen) nicht beein‐ flusst, wie beispielsweise kalkulatorische Abschreibungen. Funktion: Kf Variable Kosten verändern sich bei Beschäftigungsänderungen proportional oder sogar progressiv, wie beispiels‐ weise Roh‐ und Hilfsstoffe. Funktion: Kv = kv * x Kostenfunktion die Gesamtkosten einer bestimmten Produktionsmenge setzen sich i.d.R. aus fixen und variablen Kosten zusammen. Die zugehörige Kostenfunktion lautet: K(x) = Kv + Kf = kv * x + Kf Mit Hilfe dieser Kostenfunktion lassen sich die Kosten für unterschiedliche Produktionsmengen bestimmen. Erlösfunktion die Erlöse lassen sich mittels folgender Funktion bestimmen: E(x) = p * x wobei p für den Stückverkaufspreis steht. Gewinnfunktion ergibt sich aus der Erlös‐ und der Kostenfunktion: G(x) = E(x) – K(x) = (p‐kv)*x ‐ Kf Break‐even‐Point ist die Gewinnschwelle, die sich aus dem Schnittpunkt zwischen der Erlös‐ und der Kosten‐ funktion ergibt. Also E(x) = K(x) ↔ x*= Kf p‐ kv Preisuntergrenzen Eine Preisuntergrenze ist der Verkaufspreis, den das Unternehmen mindestens für sein Erzeugnis fordern muss, um kurzfristig oder langfristig zu bestehen. kurzfristige Preisuntergrenzen: deckt genau die variablen Kosten eines Produkts puk= kv langfristige Preisuntergrenze: deckt alle anfallenden Kosten pul = K(x) x Rechnungswesen‐Übung SS 09 Cornelia Mösing Institut für Controlling und Unternehmensrechnung 6 Aufgabe 2: (Klausuraufgabe) Ein Einprodukt‐Unternehmen produziert an der Kapazitätsgrenze (xkap= 40.000 LE). Es kann ein Kostenverlauf K(x) = 20.000 + 1,75x und eine Erlösfunktion E(x) = 2,5x unterstellt werden. a) Ermitteln sie den Gewinn b) Zeichnen Sie – unter der Annahme, dass die produzierte Menge variabel ist – mit den ge‐ gebenen und errechneten Daten den Gewinnverlauf G(x). G(x) x c) Um wie viel Prozent darf der Preis sinken, bis die kurzfristige Preisuntergrenze erreicht ist? Rechnungswesen‐Übung SS 09 Cornelia Mösing Institut für Controlling und Unternehmensrechnung 7 d) Bei welchem Preis liegt die langfristige Preisuntergrenze? Aufgabe 3: (Klausuraufgabe) In einem Produktionsbetrieb liegt folgende Kostenfunktion vor: K(x) = 5 * x + 210.000. Die Kapazitätsgrenze liegt bei xkap=20.000 LE. a) Mit welchem Marktpreis p könnte erreicht werden, dass die Break‐Even‐Menge um 30% unter der Kapazitätsgrenze liegt? Wie hoch ist unter diesen Bedingungen der maximal zu erreichende Gewinn? Rechnungswesen‐Übung SS 09 Cornelia Mösing Institut für Controlling und Unternehmensrechnung