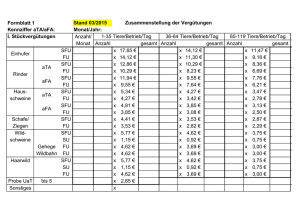

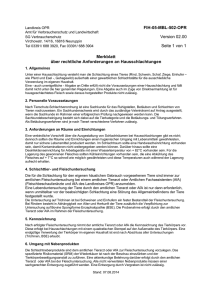

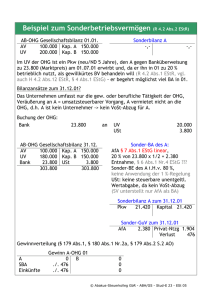

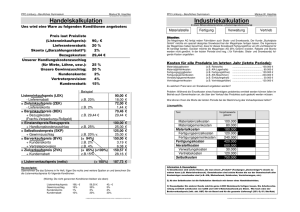

BÜB

Werbung

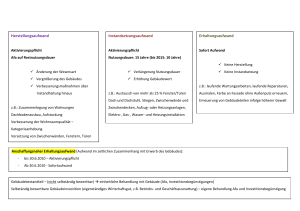

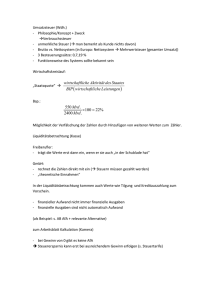

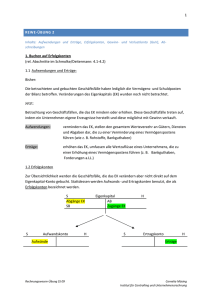

BÜB Aufgabe des Betriebsüberleitungsbogens ist es Aufwände und Erträge in tatsächliche Kosten umzurechnen. Ausgangspunkt ist die G+V Rechnung. | Aufwände (G+V) + ABGRENZUNG zusätzliche Kosten | - Nichtkosten „kalkulatorische Kosten tatsächliche Neutrale Aufwände „SELBSTKOSTEN“ (kalk. AfA) (kalk. Miete) (kalk. U-Lohn) ANLAGENVERZEICHNIS Betriebsvermögen Anlagevermögen abnutzbares (z.B.: Gebäude, Maschinen, Werkzeuge, Fuhrpark) Umlaufvermögen (z.B.: Material, Bargeld, Bankguthaben, Kundenforderungen) Nicht abnutzbares (z.B.: Grundstücke) AV: Vermögensgüter,die dem Geschäftsbetrieb langfristig dienen UV: Vermögensteile, die möglichst kurz im Betrieb verbleiben sollen! AFA = Abschreibung für Abnutzung Mit Hilfe der Afa werden Wertminderungen von abnutzbaren Anlagegütern erfasst (Aufwände Wertminderung) Anschaffungswert = Preis excl. USt + Spesen/Montage/… Nutzungsdauer = Nutzungsdauer eines Anlagengutes; Dauer bis die Anlage buchhalterisch seinen gesamten Wert verloren hat. Abschreibungssatz = Jährliche Afa in % ausgedrückt Abschreibungsbetrag = Jährliche Afa in € ausgedrückt Buchwert = Der um die Afa verringerte AW. Restwertwert = Erinnerungseuro = am Ende der Nutzungsdauer. Meist bleibt der Erinnerungseuro stehen! Hat die Anlage zur Gänze seinen Wert verloren, verbleibt aber dennoch im Betrieb, so lässt man 1€ als Restwert stehen! Inventar Aufzeichnung von Art, Menge und Wert aller Vermögensgegenstände und Schulden. Aktiva Anlagevermögen, Umlaufvermögen Vermögen Passiv Schulden, Lang u. kurzfristige Verbindlichkeiten Schulden - Aktiva Passiva UGB §191 Reinvermögen (Eigenkapital) Kassabuch Verbuchung (Aufschreibung) von Barein –u. ausgängen Einnahmen - Ausgaben Sollbestand - IST-Bestand (Saldovortrag) Kassaüberschuss (Kassaabgang) WEB Wareneingangsbuch Eingetragen werden nur Waren, die weiterveräußert (weiterverkauft) werden sollen! Nicht eingetragen werden Gegenstände des AV. Das WEB muss folgende Angaben enthalten: - fortlaufende Nummer Hinweis auf dazugehörige Belege Tag des Wareneinganges oder der Rechnungsausstellung Name / Anschrift des Lieferanten Branchenübliche Bezeichnung der Ware Preis Ein- u. Ausgangsrechnung Einnahmen - Ausgaben - Afa - Anschaffung Abschlussjahr + Eigenverbrauch Steuerpflichtiger Gewinn/Verlust Geldbewegung: Kassabuch, Bankbuch Waren: WEB Sonst. Aufzeichnungen: Lohnkonto