Zur Ermittlung der ESt-Bemessungsgrundlage und der ESt

Werbung

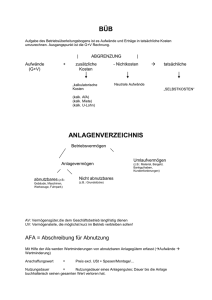

Beispiel zum Sonderbetriebsvermögen AB-OHG Gesellschaftsbilanz 01.01. AV 100.000 Kap. A 150.000 UV 200.000 Kap. B 150.000 (R 4.2 Abs.2 EStR) Sonderbilanz A -,- -,- Im UV der OHG ist ein Pkw (neu/ND 5 Jahre), den A gegen Banküberweisung zu 23.800 (Marktpreis) am 01.07.01 erwirbt und, da er ihn in 01 zu 20 % betrieblich nutzt, als gewillkürtes BV behandeln will (R 4.2 Abs.1 EStR, vgl. auch H 4.2 Abs.12 EStR, § 4 Abs.1 EStG) - er begehrt möglichst viel BA in 01. Bilanzansätze zum 31.12.01? Das Unternehmen umfasst nur die gew. oder berufliche Tätigkeit der OHG, Veräußerung an A = umsatzsteuerbarer Vorgang, A vermietet nicht an die OHG, d.h. A ist kein Unternehmer -> kein VoSt-Abzug für A. Buchung der OHG: Bank AB-OHG AV UV Bank 23.800 an Gesellschaftsbilanz 31.12. 100.000 Kap. A 150.000 180.000 Kap. B 150.000 23.800 USt 3.800 303.800 303.800 UV USt 20.000 3.800 Sonder-BA des A: AfA § 7 Abs.1 EStG linear, 20 % von 23.800 x 1/2 = 2.380 Entnahme, § 6 Abs.1 Nr.4 EStG ??? Sonder-BE des A i.H.v. 80 %, keine Anwendung der 1 %-Regelung USt: keine steuerbare unentgeltl. Wertabgabe, da kein VoSt-Abzug (SV unterstellt nur AfA als BA) Sonderbilanz A zum 31.12.01 Pkw 21.420 Kapital 21.420 Sonder-GuV zum 31.12.01 AfA 2.380 Privat-Ntzg 1.904 Verlust 476 Gewinnverteilung (§ 179 Abs.1, § 180 Abs.1 Nr.2a, § 179 Abs.2 S.2 AO) A SBA Einkünfte Gewinn A-OHG 01 0 B ./. 476 ./. 476 0 0 0 © Abakus-Steuerkolleg GbR - ABH/GS - Stud-E 23 - ESt 05