Übungsaufgaben WFW Rechnungswesen Tag 3

Werbung

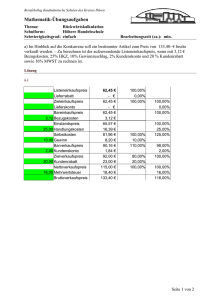

Übungsaufgaben Rechnungswesen wirtschaftsbezogene Qualifikation 3. Tag 1. Aufgabe Die Firma XYZ kauft einen Artikel zum Listeneinkaufspreis von 150 € netto. Vom Lieferanten erhält sie 12,5 % Wiederverkäuferrabatt und 3% Skonto. Zusätzlich fallen Bezugskosten in Höhe von 2,70 € an. Es wird mit 30 % Handlungskosten kalkuliert. a) Berechnen Sie den Gewinnzuschlag der Firma XYZ in Euro und in Prozent, wenn man davon ausgeht, dass die Firma den Artikel zu einem Bruttoverkaufspreis von 226,10 € inklusive 19 % Umsatzsteuer anbietet. b) Berechnen Sie die Handelsspanne. 2. Aufgabe Ein Industriebetrieb stellt Spezialteile für Elektromotoren her. Die Kosten sollen mit Hilfe der differenzierten Zuschlagskalkulation ermittelt werden. Runden Sie bitte alle Ergebnisse auf zwei Nachkommastellen. Folgende Daten liegen vor: Materialgemeinkostenzuschlag 15 % Fertigungsgemeinkostenzuschlag 440 % Verwaltungs- und Vertriebsgemeinkostenzuschlag 24 % Für die Kalkulation sind auftragsspezifische Daten zu berücksichtigen: Fertigungsmaterial laut Stückliste 180,00 € pro Stück Fertigungszeit 52 Min. pro Stück Fertigungslohnkostensatz 25,20 € pro Stunde Spezialvorrichtung für 800 Teile 28.000,00 € a) Berechnen Sie die Selbstkosten für ein Spezialteil. b) Ihr Kunde verlangt einen Rabatt von 15 % und 2 % Skonto. Ermitteln Sie mit den gegebenen Daten den absoluten und prozentualen Gewinn, für den Fall, dass das Spezialteil mit einem Listenverkaufspreis (netto) von 610 € angeboten wird. Seite 1 von 7 Übungsaufgaben Rechnungswesen wirtschaftsbezogene Qualifikation 3. Tag 3. Aufgabe Im Hinblick auf die Konkurrenz soll ein bestimmter Artikel zum Preis von 266,80- € brutto verkauft werden. – Zu berechnen ist der aufzuwendende Listeneinkaufspreis, wenn mit 8,49 € Bezugskosten, 33 1/3 % HKZ, 11 1/9 % Gewinnzuschlag, 2 % Kundenskonto und 20 % Kundenrabatt sowie 19 % MWST zu rechnen ist. – Der Lieferer gewährt uns 12,5 % Rabatt und bei Zahlung innerhalb von 10 Tagen erhalten wir 2 % Skonto. 4. Aufgabe Die Verkaufsabteilung der Saubermann GmbH will den Netto-Listenpreis der Konkurrenzfirma für einen Reinigungsfilter in Höhe von 2.890 € um 10 € unterbieten. Wie viel Prozent Rabatt kann sie deshalb Ihren Kunden einräumen, wenn an Selbstkosten 2.080 € ermittelt wurden, aber noch 12 ½ % Gewinn und 3 % Skonto berücksichtigt werden sollen? 5. Aufgabe Für die neue Waschmaschine waschen ohne Wasser ergibt sich bei Berücksichtigung von 3% Lieferskonto, 15 € Bezugskosten und 38% Handlungsgemeinkosten ein Selbstkostenpreis von 1.511,10 Euro. a) b) c) Ermitteln Sie den Listeneinkaufspreis für die tolle Waschmaschine Berechnen Sie den Netto-Verkaufspreis für die Waschmaschine, wenn mit einer Handelsspanne von 40 % kalkuliert wird. Welchen Gewinn (in % und Euro) bringt der Verkauf, wenn der Kunde auch noch 3 % Skonto abziehen darf? 6. Aufgabe Eine Schokoladenfabrik stellt in einem einheitlichen Produktionsprozess drei Schokoladensorten her. Die Materialkosten betragen 152.600 €, die Fertigungskosten 111.800 €. Die einzelnen Sorten unterscheiden sich in den Materialkosten wie folgt: Bitterschokolade ist 30 % teurer als die weiße Schokolade. Vollmilchschokolade ist dagegen 20 % billiger als die weiße Schokolade. Für die Fertigungskosten gilt: Vollmilchschokolade ist 1/5 billiger, und Bitterschokolade 1/4 teurer als die weiße Schokolade. Folgende Daten liegen aus der Kostenrechnung für den Monat November vor: Sorten: Menge in Tafeln Bitterschokolade Vollmilchschokolade weiße Schokolade 12.000 10.000 20.000 Ermitteln Sie mit Hilfe der Äquivalenzziffernrechnung die Herstellkosten gesamt je Sorte und pro Tafel je Sorte. Seite 2 von 7 Übungsaufgaben Rechnungswesen wirtschaftsbezogene Qualifikation 3. Tag 1. Aufgabe Die Firma XYZ kauft einen Artikel zum Listeneinkaufspreis von 150 € netto. Vom Lieferanten erhält sie 12,5 % Wiederverkäuferrabatt und 3% Skonto. Zusätzlich fallen Bezugskosten in Höhe von 2,70 € an. Es wird mit 30 % Handlungskosten kalkuliert. a) Berechnen Sie den Gewinnzuschlag der Firma XYZ in Euro und in Prozent, wenn man davon ausgeht, dass die Firma den Artikel zu einem Bruttoverkaufspreis von 226,10 € inklusive 19 % Umsatzsteuer anbietet. b) Berechnen Sie die Handelsspanne. Seite 3 von 7 Übungsaufgaben Rechnungswesen wirtschaftsbezogene Qualifikation 3. Tag 2. Aufgabe Ein Industriebetrieb stellt Spezialteile für Elektromotoren her. Die Kosten sollen mit Hilfe der differenzierten Zuschlagskalkulation ermittelt werden. Runden Sie bitte alle Ergebnisse auf zwei Nachkommastellen. Folgende Daten liegen vor: Materialgemeinkostenzuschlag 15 % Fertigungsgemeinkostenzuschlag 440 % Verwaltungs- und Vertriebsgemeinkostenzuschlag 24 % Für die Kalkulation sind auftragsspezifische Daten zu berücksichtigen: Fertigungsmaterial laut Stückliste 180,00 € pro Stück Fertigungszeit 52 Min. pro Stück Fertigungslohnkostensatz 25,20 € pro Stunde Spezialvorrichtung für 800 Teile 28.000,00 € a) Berechnen Sie die Selbstkosten für ein Spezialteil. b) Ihr Kunde verlangt einen Rabatt von 15 % und 2 % Skonto. Ermitteln Sie mit den gegebenen Daten den absoluten und prozentualen Gewinn, für den Fall, dass das Spezialteil mit einem Listenverkaufspreis (netto) von 610 € angeboten wird. a) Fertigungsmaterial + Materialgemeinkosten (15 %) = Materialkosten 180,00 € 27,00 € 207,00 € Fertigungslohn ( · 52 Minuten) + Fertigungsgemeinkosten (440 %) + Sondereinzelkosten der Fertigung = Fertigungskosten 21,84 € 96,10 € 35,00 € 152,94 € Herstellkosten 359,94 € + Verwaltungs- und Vertriebsgemeinkosten (24 %) = Selbstkosten 86,39 € 446,33 € b) Selbstkosten + Gewinn (13,85 %) = Barverkaufspreis + Skonto (2 %) = Zielverkaufspreis + Rabatt (15 %) = Listenverkaufspreis, netto 446,33 € 61,80 € (absolut) 508,13 € 10,37 € 518,50 € 91,50 € 610,00 € Seite 4 von 7 Übungsaufgaben Rechnungswesen wirtschaftsbezogene Qualifikation 3. Tag 3. Aufgabe Im Hinblick auf die Konkurrenz soll ein bestimmter Artikel zum Preis von 266,80- € brutto verkauft werden. – Zu berechnen ist der aufzuwendende Listeneinkaufspreis, wenn mit 8,49 € Bezugskosten, 33 1/3 % HKZ, 11 1/9 % Gewinnzuschlag, 2 % Kundenskonto und 20 % Kundenrabatt sowie 19 % MWST zu rechnen ist. – Der Lieferer gewährt uns 12,5 % Rabatt und bei Zahlung innerhalb von 10 Tagen erhalten wir 2 % Skonto. Listeneinkaufspreis - Liefererrabatt 12,5 % = Zieleinkaufs- oder Rechnungspreis - Liefererskonto 2% = Bareinkaufspreis + Bezugskosten (ohne USt!) 8,49 Euro = Bezugs- oder Einstandspreis + Geschäfts- oder Handlungskosten 33,33333% = Selbstkostenpreis + Gewinn 11,11 % = Barverkaufspreis + Kundenskonto i.H. 2% = Zielverkaufs- oder Rechnungspreis + Kundenrabatt i.H. 20% = Listenverkaufs- oder Nettoverkaufspreis + Umsatzsteuer 19% = Bruttoverkaufspreis 128,46 € 16,06 € 112,40 € 2,25 € 110,15 € 8,49 € 118,64 € 39,55 € 158,19 € 17,58 € 175,77 € 3,59 € 179,36 € 44,84 € 224,20 € 42,60 € 266,80 € 4. Aufgabe Die Verkaufsabteilung der Saubermann GmbH will den Netto-Listenpreis der Konkurrenzfirma für einen Reinigungsfilter in Höhe von 2.890 € um 10 € unterbieten. Wie viel Prozent Rabatt kann sie deshalb Ihren Kunden einräumen, wenn an Selbstkosten 2.080 € ermittelt wurden, aber noch 12 ½ % Gewinn und 3 % Skonto berücksichtigt werden sollen? Selbstkosten + Gewinn 12,5% Bar VKP : +3% Ziel VKP + Kundenrab.* Angebots Preis netto *=16,24 % 2.080,00 Euro 260,00 Euro 2.340,00 Euro 72,37 Euro 2412,37 Euro 467,63 Euro 2880,00 Euro Berechnung Kundenrabatt in %: 2880 = 1 = 467,63 = 100% ∗ 467,63 = 16,24 % Seite 5 von 7 Übungsaufgaben Rechnungswesen wirtschaftsbezogene Qualifikation 3. Tag 5. Aufgabe Für die neue Waschmaschine waschen ohne Wasser ergibt sich bei Berücksichtigung von 3% Lieferskonto, 15,00 € Bezugskosten und 38% Handlungsgemeinkosten ein Selbstkostenpreis von 1.511,10 Euro. a) b) c) Ermitteln Sie den Listeneinkaufspreis für die tolle Waschmaschine Berechnen Sie den Netto-Verkaufspreis für die Waschmaschine, wenn mit einer Handelsspanne von 40 % kalkuliert wird. Welchen Gewinn (in % und Euro) bringt der Verkauf, wenn der Kunde auch noch 3 % Skonto abziehen darf? =Listeneinkaufspreis - Lieferskonto 3 % = Bareinkaufspreis + Bezugskosten = Einstandspreis + Handlungsgemeinkosten 38 % = Selbstkostenpreis 1.113,40 € 33,40 € 1.080,00 € 15,00 € 1.095,00 € 416,10 € 1.511,10 € Einstandspreis + Handelsspanne 40 % = Netto-Verkaufspreis 1.095,00 € 730,00 € 1.825,00 € Selbstkostenpreis + Gewinn 17,15 % = Barverkaufspreis + Kundenskonto 3 % = Netto-Verkaufspreis 1.511,10 € 259,15 € 1.770,25 € 54,75 € 1.825,00 € Seite 6 von 7 Übungsaufgaben Rechnungswesen wirtschaftsbezogene Qualifikation 3. Tag 6. Aufgabe Eine Schokoladenfabrik stellt in einem einheitlichen Produktionsprozess drei Schokoladensorten her. Die Materialkosten betragen 152.600 €, die Fertigungskosten 111.800 €. Die einzelnen Sorten unterscheiden sich in den Materialkosten wie folgt: Bitterschokolade ist 30 % teurer als die weiße Schokolade. Vollmilchschokolade ist dagegen 20 % billiger als die weiße Schokolade. Für die Fertigungskosten gilt: Vollmilchschokolade ist 1/5 billiger, und Bitterschokolade 1/4 teurer als die weiße Schokolade. Folgende Daten liegen aus der Kostenrechnung für den Monat November vor: Sorten: Menge in Tafeln Bitterschokolade Vollmilchschokolade weiße Schokolade 12.000 10.000 20.000 Ermitteln Sie mit Hilfe der Äquivalenzziffernrechnung die Herstellkosten gesamt je Sorte und pro Tafel je Sorte. Sorte Bitterschokolade Vollmilchschokolade weiße Schokolade Summe Menge in Tafeln 12.000 10.000 20.000 Materialkosten 1,3 15.600 0,8 8.000 1 20.000 43.600 4,55 2,80 3,50 Sorte Bitterschokolade Vollmilchschokolade weiße Schokolade Summe Menge in Tafeln 12.000 10.000 20.000 Fertigungskosten 1,25 15.000 0,8 8.000 1 20.000 43.000 3,25 2,08 2,60 1. Äquivalenzziffern vergeben. Fragestellung: Was hat ÄZ 1. 2. Einheiten für Material und Fertigung berechnen, Summen bilden. 3. Materialkosten und Fertigungskosten pro Tafel berechnen. Materialkosten gegeben: 152.600 € / 43.600 Einheiten = 3,50 für ÄZ 1 Fertigungskosten gegeben: 111.800 € / 43.000 Einheiten = 2,6 für ÄZ 1 Sorte Bitterschokolade Vollmilchschokolade weiße Schokolade Summe Menge in Tafeln 12.000 10.000 20.000 Materialkosten + Fertigungskosten 4,55 € 3,25 € = 7,80 € 2,80 € 2,08 € = 4,88 € 3,50 € 2,60 € = 6,10 € Seite 7 von 7 = 93.600 € = 48.800 € = 122.000 € 264.400 €