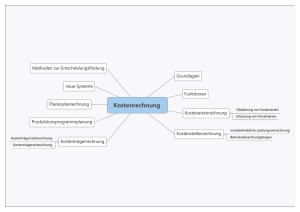

Kostenrechnung

Werbung

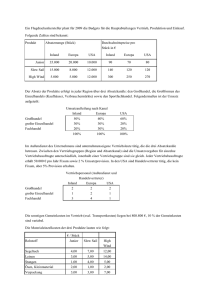

Grundlagen des IT – Controllings, Wirtschaftsinformatik, WI-Schwerpunkt im allgemeinen Bachelor- und im KoSIStudiengang Fachgruppe WIRTSCHAFTSINFORMATIK Darmstadt, November 2010 Quelle: alle Abbildungen und Beispiele in diesem Handout sind entnommen aus: Volker Schultz: Basiswissen Rechnungswesen, 5. Auflage, Beck-Wirtschaftsberater im dtv, München, 2008 Kostenrechnung Aufgaben / Ziele: Planung und Steuerung (Lenkung), Grundsatzentscheidungen, Vertriebs- und Produktionspolitik, Planungen Kontrolle Kosteninformationen, auch für Buchhaltung Dokumentation Kostenrechnungssysteme Nach der Art der Kosteninformationen . zeitlicher Bezug der Kosten Umfang der Kostenzurechnung Zeitlicher Bezug: Istkostenrechnung – Normalkostenrechnung – Plankostenrechnung Istkostenrechnung: aus dem tatsächlichen Verbrauch abgeleitet, für Ergebnisrechnung und für Nachkalkulation, für unternehmerische Entscheidungen nur begrenzt einsetzbar Gefahr der Fortschreibung bestehender Unzulänglichkeiten Normalkostenrechnung: statt Istgrößen hier „normalisierte“ Größen, Normalkosten sind durchschnittliche Istkosten der Vergangenheit, durch statistische Mittelwertberechnung, dienen als „Verrechnungssätze“ so werden Preisschwankungen oder saisonale Schwankungen ausgeglichen aber Fortschreibung der Vergangenheitswerte bleibt bestehen Plankostenrechnung keine Vergangenheitswerte technische Berechnungen / Verbrauchsstudien Æ Bestimmung der Planmenge, die nötig ist, um ein bestimmtes Produkt zu erzeugen. analytische Bestimmung, anschließend Planverrechnungspreise, daraus dann PLANKOSTEN (aus Planmengen x Planpreisen) wesentlich ist hier der Vorgabecharakter!!!! zur Planung von Budgets Vorgabe von Planherstellkosten diese wiederum dienen zur Steuerung und Kontrolle, z. B. über Abweichungsanalysen (Plan zu Ist) Hinweise auf Probleme, unwirtschaftliche Bereiche Umfang der Kostenzurechnung Vollkostenrechnung oder Teilkostenrechnung Vollkostenrechnung: alle Kosten werden den Kostenträgern (= Absatzprodukte) zugerechnet direkt zurechenbare Kosten und Anteil der Kosten, die nicht direkt durch einen Kostenträger (seine Herstellung) verursacht wurden (=Gemeinkosten) Teilkostenrechnung: nur die entscheidungsrelevanten Kosten direkt auf Kostenträger verrechnet = variable Kosten; sind die Kosten, deren Höhe unmittelbar vom Beschäftigungsgrad oder der Ausbringungsmenge abhängig Teilgebiete: (nach Aufgaben und auszuführende Tätigkeit) sind aufeinander aufbauende Stufen: Kostenarten - Kostenstellen - Kostenträger Rechnung K.-Arten: Ermittlung, Systematisierung, Erfassung K.-Stellen: Abgrenzung von Abrechnungsbereichen (Verantwortungsbereichen) dann Zuordnung der Kosten K.-Träger: Kostenträgerstückrechnung und Kostenträgerzeitrechnung (=Kurzfristige Ergebnisrechnung) Kostenträgerstückrechnung: zur Kalkulation der Produktpreise über Berechnung der Stückkosten Kostenträgerzeitrechnung (=Kurzfristige Ergebnisrechnung) zur Ermittlung des Betriebsergebnisses die KostenträgerRechnung wird hier nicht behandelt!!! Kosten-Arten: Erfassung und Gliederung = Systematisierung der Kosten Mengen und Werte(Menge x Preis) Gliederungsansätze: Zurechenbarkeit auf Kostenträger Abhängigkeit vom Beschäftigungsgrad Beschäftigungsgrad ist das Verhältnis zwischen tatsächlich eingesetzten und (maximal) vorhandenen Kapazitäten, Ausbringungsmenge oder verfügbare Maschinenlaufzeit oder vorhandene Arbeitsstunden sind mögliche Rechengrößen für die Kapazität Kosten- GÜTERarten Zurechenbarkeit: Einzelkosten versus Gemeinkosten Einzelkosten = direkt einer Bezugsgröße, z.B. hergestelltes Produkt, zuordenbar z.B.: Materialkosten, Akkordlöhne Gemeinkosten = nicht direkt zuordenbar, z.B.: Verwaltungskosten, Gehälter, Infrastrukturkosten (Gas, …), Betriebsstoffe Hilfsstoffe, Kleinmaterial: wegen ungerechtfertigtem Aufwand Verzicht auf direkte Zuordnung deshalb manchmal = „unechte“ Gemeinkosten Gemeinkosten werden / müssen im Rahmen der KostenSTELLENrechnung auf Kostenstellen verrechnet werden (umgelegt) Abhängigkeit vom Beschäftigungsgrad: Überlegen Sie sich Beispiele, ordnen Sie die IT-Kosten (a) als Gesamtkosten, (b) in ihren Hauptbestandteilen ein. Was können Gründe für eine zu beobachtende (permanente) Zunahme/Anstieg des Anteils der FIXKOSTEN sein? Kosten- GÜTERarten nach Art der verbrauchten Produktionsfaktoren Material, Personal, Dienstleistungen, …. Prinzipien der Kostenverteilung: 1. Grundsätze der Kostenerfassung: intersubjektive Nachprüfbarkeit (Belege) Vollständigkeit Aktualität Genauigkeit Wirtschaftlichkeit, steht zu vorherigen Zielen partiell im Widerspruch 2. Gemeinkosten – Verteilung Basis für Verteilung können sein: Verursachungsprinzip / Kausalitätsprinzip; nur die Kosten, die durch sein Herstellung direkt verursacht wurden Tragfähigkeitsprinzip; Abhängigkeit von erzielbaren Preisen oder z.B. Bruttogewinn Durchschnittsprinzip; über ermittelte Durchschnittswerte oder Verteilungsschlüssel Identitätsprinzip; werden nur zugeordnet, wenn Kosten (Gemein) und Kostenträger durch die identische Entscheidung „ausgelöst“ wurden. Kostenarten nach Art der verbrauchten Produktionsfaktoren: Materialkosten bewerteter sachzielbezogener Verbrauch von Material Fertigungsstoffe Æ Einzelkosten Hilfsstoffe Æ Gemeinkosten Betriebsstoffe zu entscheiden: Art der Mengenerfassung (Inventur, Rückrechnung, Schätzung, Einzelerfassung) und der zu verwendenden Preise (Anschaffung oder anderes) Personalkosten Dienstleistungskosten Kalkulatorische Kosten - Abschreibungen - Zinsen verzinst wird das betriebsnotwendige Kapital, Berechnung s. unten - Wagnisse nur spezielle Wagnisse - Unternehmerlohn -Miete hier auch Abhängigkeit von Rechtsform (Kapitalgesellschaft versus Personengesellschaft) öffentliche Abgaben KOSTENSTELLEN – Rechnung (für Verrechnung der innerbetrieblichen Leistungen, Wirtschaftlichkeitskontrolle) Zwecke: Wo fallen die Kosten an? und Verteilungsverfahren für die Gemeinkosten Abgrenzung der KoStellen orientiert sich üblicherweise an betrieblichen Funktionsbereichen (organisatorisch „selbstständige Verantwortungsbereiche) allgemeine KoStellen Materialkostenstellen Fertigungskostenstellen Verwaltungskostenstellen Vertriebskostenstellen Dokumentiert im Kostenstellenplan wichtig: es gibt Vor- und es gibt Endkostenstellen Endkostenstellen: deren Kosten lassen sich direkt auf Kostenträger (= Produkte) zurechnen Vorkostenstellen: erbringen Leistungen für andere Bereiche (Aufgaben) im Unternehmen es gibt allgemeine z.B. Kantine, und Fertigungshilfskostenstellen!!!! es gibt Haupt- und es gibt Hilfskostenstellen Hauptkostenstellen: hier werden die Produkte (Kostenträger) erstellt Hilfskostenstellen: unterstützen die Leistungserbringung der Hauptkostenstellen BETRIEBSABRECHNUNGS-BOGEN (BAB) zur Gemeinkotenverteilung, allgemeiner Aufbau: zur Berechnung der Primärkosten-Umlage zur Verrechnung der innerbetrieblichen Leistungen (Sekundärkosten-Umlage) zur Ermittlung der Zuschlagssätze (Æ Verwendung in der Kalkulation) Primärkosten-Umlage verteilt Gemeinkosten (=Kosten der Güter, die nicht direkt zuordenbar sind und von externen „Lieferanten“ bezogen wurden), verwendet Schlüsselgrößen ( müssen so gewählt werden, das sie eine möglichst verursachungsgerecht und kostenproportionale Verteilung bewirken) mögliche Schlüsselgrößen: Mengengrößen, Zeitgrößen, Wertgrößen Sekundärkosten-Umlage (=innerbetriebliche Leistungsverrechnung): Beispiel für innerbetriebliche Leistungsverflechtung: Kraftwerk und Reparaturwerkstatt sind Vorkostenstellen, deren Kosten sind zu verteilen und zwar auf die Endkostenstellen D und L, das Kraftwerk(K) liefert 700.000 kW an D und liefert 1.100.000 kW an L und auch, da Stromlieferung, 200.000 kW an die Reparaturwerkstatt R hat primäre Kosten von 205.000,-- € die Reparaturwerkstatt (R) hat primäre Kosten liefert liefert 400 Arbeitsstunden an K und 800 Arbeitsstunden an L und 200 Arbeitsstunden an D von 30.500,-- € Sekundärkosten sind Gemeinkosten, die innerhalb des U. entstanden sind, sie sollen durch Umlage von den VORKOSTEN-Stellen möglichst verursachungsgerecht auf die ENDKOSTENStellen verteilt werden, es gibt hier verschiedene Verfahren: Blockumlageverfahren Treppenverfahren Gutschrift-Lastschrift-Verfahren sog. mathematisches Verfahren Umlage wird jeweils in einem Block auf die Endkostenstellen verteilt, also nicht auf die anderen Vorkostenstellen Leistungsflüsse zu den anderen Vorkostenstellen und eventuelle Rückflüsse werden ignoriert deshalb Nachteil: Ungenauigkeit Treppenverfahren: ist Verfeinerung durch stufenweises Vorgehen „wenigstens“ immer auch auf nachfolgende Vorkostenstellen umlegen, ==> Reihenfolge der Vorkostenstellen ist wichtig, so zu wählen, dass der hier nicht berücksichtigbare Rückfluss der nachgeordneten Vorkostenstellen zu den jeweils vorher schon verteilten Gemeinkosten der „vor“ Vorkostenstelle möglichst gering ist Summe: 51.000,-- € Im Beispiel kann/muss von K auf R, D und L verteilt werden, wenn dann R zur Verteilung ansteht bleiben nur noch D und L als „empfangende“ Kostenstellen, deshalb werden die 51.000,-- € „nur noch“ durch 1000 h (800 an L+ 200 an D = 1000 h), s. o. Gutschriften / Lastschriften – Verfahren: (heißt auch Verrechnungspreis-Verfahren) Treppenverfahren immer noch –wenn auch weniger- ungenau besser ist dieses Verfahren, weil genauer, aber Problem: Verrechnungspreise müssen bestehen oder festgelegt werden, können kleine Restbeträge bestehen bleiben Æ Restumlage muss diese verteilen Vergleichen Sie die Verfahren unter Anwendung der Kriterien: - Genauigkeit der erzielten Verteilung - Handhabbarkeit - Abbildungsgenauigkeit, auch bezgl. der Leistungsverflechtung - Aufwand - Widerstandsfähigkeit gegenüber Änderungen in den Ausgangsdaten - erreichbare Planungssicherheit Gemeinkosten-Aufträge: bisher nur die Kosten (der innerbetrieblichen Leistungen) umgelegt, die von den Vorkostenstellen „erzeugt“ wurden zusätzlich möglich, dass Endkostenstellen Leistungen für andere Endkostenstellen erbracht haben Beispiel: selbsterstellte Anlagen zum Einsatz in der eigenen Produktion, diese Aufträge heißen GEMEINKOSTEN-Aufträge also muss eine Verteilung (Umlage) zwischen Endkostenstellen erfolgen Verfahren: Kostenartenverfahren Kostenstellenausgleichsverfahren Verfahren der simultanen Verrechnung Kostenartenverfahren: heißt auch Einzelkostenverfahren weil nur die Einzelkosten (Material und zurechenbare Arbeitsleistung) umgelegt werden keine Umlage anteiliger Gemeinkosten einfach aber ungenau, weil: ………………………………….? (Tipp: was geschieht mit den Gemeinkosten, was enthalten die Gemeinkosten auch der leistenden Endkostenstelle?) Kostenstellenausgleichsverfahren: Verfahren der simultanen Verrechnung: ist mathematisches Verfahren, je Endkostenstelle eine lineare Gleichung Æ Gleichungssystem Unbekannte in diesem System sind die Gemeinkostenzuschlagssätze