Grundlagen BWL und Management für Ingenieure

Werbung

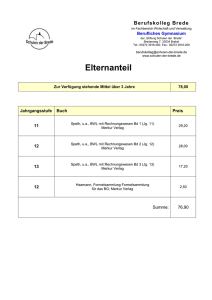

Grundlagen BWL und Management für Ingenieure - Rechnungswesen Vorlesung LRT (Bachelor) 6. Trimester 4.1 Aufgaben des Rechnungswesens • • • Erfassen, Speichern und Verarbeiten von Informationen über angefallene und geplante Geschäftsvorfälle. Rechenschaft ablegen über das, was im Unternehmen passiert ist / passieren wird (Dokumentieren). Entscheidungen treffen durch die Entscheidungsträger eines Unternehmens. Grundlagen BWL Rechnungswesen 2 4.2 Gliederung des Rechnungswesens Externes Rechnungswesen Internes Rechnungswesen Finanz- oder Geschäftsbuchhaltung Bilanzierung Kostenrechnung Controlling Investitionsrechnung Abbildung der finanziellen Beziehungen des Unternehmens zu seiner Umwelt und des/der internen Güterverbrauchs/entstehung (vergangenheitsbezogen) Abbildung des Leistungserstellungsprozesses bzw. wirtschaftlich bedeutsamen Geschehens im Unternehmen (zukunftsbezogen) Rechenschaftslegung durch den Jahresabschluss Planung, Steuerung und Kontrolle des Betriebsgeschehens Eigentümer, Gläubiger, Belegschaft, Lieferanten, Kunden, Behörden, Öffentlichkeit, interne Entscheidungsträger als Adressaten Interne Entscheidungsträger als Adressaten Grundlagen BWL Rechnungswesen 3 4.3 Externes Rechnungswesen Aufgaben der Buchhaltung / -führung • • • Erfassen aller Geschäftsvorfälle (z.B. Einbringen von Eigenkapital, Kauf / Verkauf von Waren, Aufnahme von Fremdkapital, Zahlung von Löhnen / Gehältern, Buchung von Wertverlusten etc.). Erstellen des Monats-, Quartals- und Jahresabschlusses. Ermitteln des Erfolgs durch Bilanz und Gewinn- und Verlustrechnung (doppelte Buchführung, Doppik). Grundlagen BWL Rechnungswesen 4 4.3 Externes Rechnungswesen System der kameralen Buchführung • • • • Kameralistik besteht ausschließlich aus Einnahmen- und Ausgabenrechnung. In der kameralen Buchführung werden einseitige Konten mit mehreren Spalten (Soll, Ist, Rest) geführt. Die Gliederung der Konten orientiert sich am Haushaltsplan. Die kamerale Buchführung wird v.a. in der öffentlichen Verwaltung und z.T. auch in öffentlichen Betrieben angewendet. Im Zuge von Haushaltsreformbestrebungen in den verschiedenen Bundesländern soll jedoch v.a. auf kommunaler Ebene die kamerale Buchführung durch die Doppik abgelöst werden. Grundlagen BWL Rechnungswesen 5 4.3 Externes Rechnungswesen System der doppelten Buchführung Bestandskonten Erfolgskonten Eröffnungsbilanz Vermögensanfangsbestände Kapitalanfangsbestände Aktivkonten Passivkonten Anfangsbestände Abgänge Abgänge Anfangsbestände Zugänge Endbestände an Bilanz Endbestände an Bilanz Zugänge Erfolgskonten haben keine Eröffnungsbilanz Aufwandskonten Zugänge Schlussbilanz Saldo an GuV Ertragskonten Saldo an GuV Zugänge Gewinn- und Verlustrechnung Vermögensendbestände Kapitalendbestände Aufwand Ertrag Verlust Gewinn Gewinn Verlust Grundlagen BWL Rechnungswesen 6 4.3 Externes Rechnungswesen Bestandteile des Jahresabschlusses Jahresabschluss nach HGB und IFRS (International Financial Reporting Standard): 1. Bilanz (Vermögenslage). 2. Gewinn- und Verlustrechnung (GuV, Ertragslage). 3. Eigenkapitalveränderungsrechnung. 4. Zahlungsmittelstrom und Aufteilung nach Geschäftsfeldern (Kapitalflussrechnung und Segmentberichterstattung verpflichtend für börsennotierte Unternehmen, Cash Flow = Gewinn + Abschreibungen + Rückstellungen) 5. Anhang (Erläuterung) 6. Lagebericht (Geschäftsverlauf) Grundlagen BWL Rechnungswesen 7 4.3 Externes Rechnungswesen Aufbau der Bilanz Aktiva (Mittelverwendung) Passiva (Mittelherkunft) A. Anlagevermögen I. Immaterielle Vermögensgegenstände II. Sachanlagen III. Finanzanlagen A. Eigenkapital I. Gezeichnetes Kapital II. Kapitalrücklage III. Gewinnrücklage IV. Gewinn- / Verlustvortrag V. Jahresüberschuss / -fehlbetrag B. Umlaufvermögen I. Vorräte II. Forderungen III. Wertpapiere IV. Schecks, Kassenbestand, Guthaben bei Kreditinstituten C. Rechnungsabgrenzungsposten (Ausgaben vor dem Bilanzstichtag entstanden sind, jedoch als Aufwendung erst nach dem Bilanzstichtag anfallen) Summe Aktiva B. Rückstellungen C. Verbindlichkeiten D. Rechnungsabgrenzungsposten (Einnahmen vor dem Bilanzstichtag, jedoch als Ertrag erst nach dem Bilanzstichtag wirksam) Summe Passiva Grundlagen BWL Rechnungswesen 8 4.3 Beispiel für Bilanz Lufthansa AG, Aktivseite http://investor-relations.lufthansagroup.com/de/finanzberichte/geschaeftsbericht/2015.html Grundlagen BWL Rechnungswesen 9 4.3 Beispiel für Bilanz Lufthansa AG, Passivseite http://investor-relations.lufthansagroup.com/de/finanzberichte/geschaeftsbericht/2015.html Grundlagen BWL Rechnungswesen 10 4.3 Beispiel für GuV Lufthansa AG, http://investor-relations.lufthansagroup.com/de/finanzberichte/geschaeftsbericht/2015.html Grundlagen BWL Rechnungswesen 11 4.3 Beispiel für Eigenkapitalveränderungsrechnung Lufthansa AG, http://investor-relations.lufthansagroup.com/de/finanzberichte/geschaeftsbericht/2015.html Grundlagen BWL Rechnungswesen 12 4.3 Beispiel für Kapitalflussrechnung (1/2) Lufthansa AG, http://investor-relations.lufthansagroup.com/de/finanzberichte/geschaeftsbericht/2015.html Grundlagen BWL Rechnungswesen 13 4.3 Beispiel für Kapitalflussrechnung (2/2) Lufthansa AG, http://investor-relations.lufthansagroup.com/de/finanzberichte/geschaeftsbericht/2015.html Grundlagen BWL Rechnungswesen 14 4.3 Beispiel für Anhang Lufthansa AG, http://investor-relations.lufthansagroup.com/de/finanzberichte/geschaeftsbericht/2015.html Grundlagen BWL Rechnungswesen 15 4.3 Beispiel für Lagebericht Lufthansa AG, http://investor-relations.lufthansagroup.com/de/finanzberichte/geschaeftsbericht/2015.html Grundlagen BWL Rechnungswesen 16 4.4 Internes Rechnungswesen Kostenbegriff Kosten sind der bewertete Verzehr von Gütern und Dienstleistungen, die zur Erstellung der betrieblichen Leistung einer Periode eingesetzt werden. Vier Bestimmungsmerkmale von Kosten: • Mengengerüst • Wertgerüst • Leistungsbezug • Periodenbezug Grundlagen BWL Rechnungswesen 17 4.4 Internes Rechnungswesen Wertebenen im Unternehmen Bestandsgrößen Zuflüsse Abflüsse Zahlungsmittel = Bargeld + liquide Mittel Einzahlungen Auszahlungen Geldvermögen = Zahlungsmittel + Forderungen – Verbindlichkeiten Einnahmen Ausgaben Reinvermögen = Geldvermögen + Sachvermögen Erträge Aufwendungen Betriebsvermögen = Reinvermögen – nicht betriebsnotwendiges Vermögen Leistungen Kosten Grundlagen BWL Rechnungswesen 18 4.4 Internes Rechnungswesen Differenzierung von Kosten Entscheidungsabhängigkeit variable Kosten Zurechenbarkeit Einzelkosten fixe Kosten Gemeinkosten Produktionsmenge als wesentlicher Einfluss auf Kosten bei kurzfristiger Planung Grundlagen BWL Rechnungswesen 19 4.4 Internes Rechnungswesen Deckungsbeitragsrechnung • Deckungsbeitrag stellt die Differenz zwischen Erlösen und den variablen Kosten dar. Er soll die entstanden fixen Kosten innerhalb eines Produktions- oder Vertriebsprozesses decken. • Der Deckungsbeitrag kann auf eine Stückgröße (Stückdeckungsbeitrag), als auch auf die gesamte Menge eines Produktes (Gesamtdeckungsbeitrag) bezogen sein. Grundlagen BWL Rechnungswesen 20 4.4 Internes Rechnungswesen Beispiel Deckungsbeitragsrechnung Ein Modeunternehmen verkauft im Monat 100 Anzüge zu je 200 Euro, 200 Hemden zu je 50 Euro, 100 Hosen zu je 100 Euro und 200 Blusen zu je 50 Euro. Die variablen Stückkosten stellen die Einkaufspreise der Waren dar (50 % des Verkaufspreises). Zudem fallen monatlich folgende Fixkosten für Personalkosten: 10.000 Euro, Geschäftsraummiete 4.000 Euro und Sonstige Ausgabe (Versicherungen etc.): 6.000 Euro an. Produkt Anzüge Hemden Hosen Blusen Verkaufspreis (Euro) 200 50 100 50 - Variable Stückkosten (Euro) 100 25 50 25 = Stückdeckungsbeitrag (Euro) 100 25 50 25 × Absatzmenge (Stück) 100 200 100 200 = Deckungsbeitrag je Produktart (Euro) 10.000 5.000 5.000 5.000 Summe der Deckungsbeiträge (Euro) 25.000 - Fixkosten (Euro) 20.000 = Betriebsgewinn (Euro) 5.000 Grundlagen BWL Rechnungswesen 21 4.4 Internes Rechnungswesen Ablauf der Kostenrechnung Kostenartenrechnung Gemeinkosten Kostenstellenrechnung/ Prozeßkostenrechnung Kostenträgerrechnung Einzelkosten Kostenerfassung (Messung der Verbrauchsmengen und Güterpreise) Kostenverteilung (Zuordnung der erfaßten Kosten auf Kostenstellen bzw. Prozesse und Kostenträger) Grundlagen BWL Rechnungswesen 22 4.4 Internes Rechnungswesen Vergleich der Kostenrechnungssysteme Herkömmlich Prozessorientiert Kosten werden je Gemeinkostenstelle bzw. -bereich pauschal budgetiert Kosten werden je Prozess bzw. Tätigkeit im Gemeinkostenbereich prozessmengenabhängig geplant Verrechnung der Kosten über Gemeinkostenzuschläge oder über Bezugsgrößen der Fertigungskostenstellen Verrechnung der Kosten gemäß Inanspruchnahme der Prozesse durch die Kalkulationsobjekte Kostentreiber: Höhe der Materialkosten Höhe der Herstellkosten Anzahl der Maschinen-/Bearbeitungsstunden Pauschal, nicht verursachungsgerecht, unterschiedliche Produktkomplexität bleibt unberücksichtigt Kostentreiber: Anzahl der Bestellungen Anzahl der Fertigungsaufträge Anzahl der Lagervorgänge Anzahl der Arbeitspläne Anzahl der Arbeitsgänge .... Verursachungsgerecht, unterschiedliche Produktkomplexität wird transparent gemacht. Grundlagen BWL Rechnungswesen 23 4.4 Internes Rechnungswesen Vorgehen Prozesskostenrechnung Stückliste Maschinenstundensatzverrechnung Materialeinzelkosten Direkte Fertigungskosten DIREKTE KOSTEN Sonstige Einzelkosten Prozesskostenstellenrechnung Prozesskosten, die mit der Leistungsmenge variieren Leistungsmengenneutrale Prozesskosten Prozesskosten ohne oder nur mit schwer herstellbarem Produktbezug und sonstige, nicht prozessorientiert darstellbare Gemeinkosten INDIREKTE KOSTEN Pauschal verrechnete Restgemeinkosten SELBSTKOSTEN Grundlagen BWL Rechnungswesen 24 4.4 Internes Rechnungswesen Merkmale Prozesskostenrechnung • Leistungen der indirekten Bereiche werden in Prozesse zerlegt und diesen werden die entsprechenden Kosten zugeordnet • Prozesse sind Tätigkeiten in den indirekten Bereichen (z.B. Fertigungsaufträge abwickeln, Bestellung durchführen, Angebote bearbeiten) • Bildung von Bezugsgrößen für die identifizierten Prozesse (z.B. Anzahl der Bestellungen für den Prozess Bestellungen durchführen) • Über die gebildeten Bezugsgrößen lässt sich eine analytische und leistungsabhängige Gemeinkostenplanung und -kontrolle durchführen • Aussagen hinsichtlich Kapazitätsauslastung, Produktivität und Realisierungspotenzialen • Verursachungsgerechte Kalkulation durch direkte Zuordnung der Prozesse zu den Kalkulationsobjekten • Mittel- bis langfristiger Betrachtungshorizont Grundlagen BWL Rechnungswesen 25 4.4 Internes Rechnungswesen 5 Schritte der Prozesskostenrechnung Tätigkeiten (= Teilprozesse identifizieren) Schritt 1 Durchführung einer Tätigkeitsanalyse Schritt 2 Festlegung von Messgrößen Für leistungsmengenabhängige Teilprozesse Bezugsgrößen bilden Schritt 3 Schritt 4 Schritt 5 Prozessmengenplanung Zeitaufwand feststellen Planungshorizont nicht zu kurz wählen Planung ausgehend vom Engpass Prozesskostenplanung und Bildung von Prozesskostensätzen Analytisch oder vereinfacht über Schlüssel (z.B Mitarbeiteranzahl pro Teilprozess) Hauptprozessverdichtung Zuordnung der Teilprozesse zu übergeordneten Hauptprozessen Grundlagen BWL Rechnungswesen 26 4.4 Internes Rechnungswesen Target Costing Markt als Ausgangspunkt der Kostenplanung Arten der Zielkostenbestimmung - Am Markt erzielbarer Preis minus Geplanter Gewinn Anwendungsbereich: Target costing Produktstandardkosten Vom Markt erlaubte Kosten Kostenreduktionsbedarf Market into Company Out of Company Into and out of Company Out of Competitor Out of Standard Costs Frühere Phasen der Produktplanung Operationalisierung Bandbreite zur Festlegung der Zielkosten (marktund strategieabhängig) - Funktionskosten Komponentenkosten Teilekosten Prozesskosten Grundlagen BWL Rechnungswesen 27 4.4 Internes Rechnungswesen Zielkostenbestimmungsarten Arten der Zielkostenbestimmung Marktorientierung Einsetzbarkeit für innovative Neuprodukte Marktstandardprodukte Market into Company sichergestellt empfehlenswert möglich Out of Company möglich möglich möglich Into and out of Company möglich möglich möglich Out of Competitor sichergestellt nicht möglich empfehlenswert Out of Standard Costs möglich möglich möglich Was darf ein Produkt kosten, um es mit dem geplanten Gewinn verkaufen zu können? Grundlagen BWL Rechnungswesen 28 4.4 Internes Rechnungswesen Vorgehen beim Target Costing Geplanter Umsatz Zielrendite - Preis x Menge; z.B. 40.000,- EUR x 1000 Stück = 40 Mio. EUR = (40.000,- EUR x 20% = 8.000,- x 1000 Stck.) Produktprofil (Funktionsgewichtung durch Kunden) „target costs“ Zielkosten Zulässige Kosten „allowable costs“ (40.000,- EUR - 8.000,- EUR = 32.000,- x 1000 Stck.) Kostenspaltung J „drifting costs“ = „allowable cost“? Geschätzte Kosten „drifting costs“ (z.B. 35.000,- EUR x 1000 Stck.) (z.B. 32.120,- EUR x 1000 Stck.) N Maßnahmen zur Reduzierung der „drifting costs“ Grundlagen BWL Rechnungswesen 29 4.4 Internes Rechnungswesen Exemplarische Darstellung des Target Costing (1/4) 1. Schritt: Die vom Endkunden gewünschten Produktfunktionen f1 bis f8 werden entsprechend ihrer Bedeutung gewichtet. 2. Schritt: Es wird ermittelt, in welchem Umfang (in %) die Produktbestandteile bzw. -komponenten (r1 bis r7) zur Realisierung jeder Produktfunktion beitragen. f1 f2 f3 f4 f5 f6 f7 f8 Summe 0,26 0,24 0,15 0,10 0,08 0,10 0,02 0,05 1,00 r1 13,4 38,7 19,0 23,0 28,8 28,2 20,0 33,6 r2 32,7 18,7 18,0 2,5 10,4 r3 50,6 6,4 20,3 25,6 23,7 30,7 r4 9,2 5,3 6,7 5,0 9,7 r5 4,2 13,7 7,0 6,2 4,8 5,0 15,6 27,8 18,7 17,0 25,0 9,7 20,0 7,7 13,7 4,3 2,7 8,8 6,5 10,0 4,9 Funktionen Produktkomponente r6 3,3 r7 Summe 100 100 100 100 100 100 11,3 45,0 24,6 2,3 100 100 Grundlagen BWL Rechnungswesen 30 4.4 Internes Rechnungswesen Exemplarische Darstellung des Target Costing (2/4) 3. Schritt: Es wird die Bedeutung jeder Komponente ermittelt. Dazu wird zunächst die Bedeutung jeder Funktion mit dem Beitrag multipliziert, den jede Komponente zur Erfüllung der Funktionen leistet. Die Summen der jeweiligen Zeilen zeigen die Bedeutung der Produktkomponenten bzw. -elemente. f1 f2 f3 f4 f5 f6 f7 f8 0,26 0,24 0,15 0,10 0,08 0,10 0,02 0,05 1,00 r1 3,5 9,2 2,9 2,3 2,3 2,8 0,4 1,7 25,1 r2 8,5 2,8 1,8 0,2 1,0 0,6 14,9 r3 13,2 1,5 3,0 2,6 1,9 3,0 1,2 27,3 r4 2,2 0,8 0,7 0,4 1,0 0,1 5,2 r5 1,0 2,1 0,7 0,5 0,5 0,1 0,8 5,7 6,6 2,8 1,6 2,0 1,0 0,4 0,4 15,7 3,3 0,6 0,3 0,7 0,7 0,2 0,3 6,1 Funktionen Produktkomponente r6 r7 Summe 0,9 0,9 Summe 100,0 Grundlagen BWL Rechnungswesen 31 4.4 Internes Rechnungswesen Exemplarische Darstellung des Target Costing (3/4) 4. Schritt: Die prozentuale Bedeutung jeder Komponente wird dem tatsächlichen Anteil an den Gesamtkosten bzw. am Gesamtpreis gegenübergestellt. Eine Division der relativen Bedeutung durch den Preisanteil ergibt den Zielpreisindex, der ein Maß für die Abweichung zwischen Marktbedeutung und Preisanteil darstellt. Komponente Preisanteil in % Bedeutung der Komponente in % r1 13,9 25,1 1,8 r2 12,0 14,9 1,2 r3 17,6 27,3 1,6 r4 7,6 5,2 0,7 r5 8,6 5,7 0,7 r6 16,8 15,7 0,9 r7 23,5 6,1 0,3 Zielpreisindex Grundlagen BWL Rechnungswesen 32 4.4 Internes Rechnungswesen Exemplarische Darstellung des Target Costing (4/4) 5. Schritt: Das Zielpreiskontrolldiagramm stellt die relative Bedeutung und den Kostenanteil der Komponente einander gegenüber. Im Idealfall, d.h. bei einem Zielpreisindex = 1, entsprechen sich relative Bedeutung und tatsächlicher Kostenanteil. Abweichungen beider Werte werden innerhalb einer bestimmten Größenordnung (Zielpreiszone) akzeptiert. Kosten(anteil) (%) Zielpreisindex = 1 25 r7 20 r6 r3 Zielpreis- zone 15 r2 r5 10 r1 r4 ri 5 = Zielkostenpunkte für die Komponenten 1 bis 7 Bedeutung (%) 5 10 15 20 25 Grundlagen BWL Rechnungswesen 33