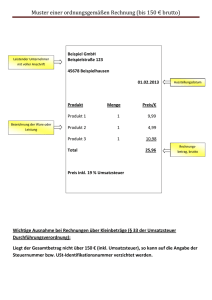

UMSATZSTEUERFRAGEN BEI DER ZESSION

Werbung

DISCLAIMER: Diese Information wird unentgeltlich zur Verfügung gestellt. Für die darin enthaltenen Inhalte wird weder für Vollständigkeit noch Richtigkeit eine Gewährleistung oder Haftung übernommen. Eine individuelle Beratung wird hiermit nicht ersetzt. Stand: Juni 2016 UMSATZSTEUERFRAGEN BEI DER ZESSION Zession ist die Übertragung einer Forderung vom bisherigen Gläubiger (Zedenten) auf einen neuen Gläubiger (Zessionar) unter Aufrechterhaltung ihres Inhaltes (§ 1392 ABGB). In Bezug auf die Umsatzsteuer sind bei einer Zession folgende Fragen zu beachten: 1) Fällt für Umsätze aus Zessionen Umsatzsteuer an? Gemäß § 6 Abs 1 Z 8 lit c UStG sind „Umsätze im Geschäft mit Geldforderungen und die Vermittlung dieser Umsätze, ausgenommen die Einziehung von Forderungen“ steuerfrei. Beim Factoring als Sonderform der Zession liegt aber eine umsatzsteuerpflichtige Leistung vor. Wenn ein Factor Forderungen unter Übernahme des Ausfallsrisikos erwirbt und dem Kunden für die Übernahme zusätzlich Gebühren verrechnet, übt er eine steuerbare Tätigkeit aus. Diese Tätigkeit stellt eine Einziehung von Forderungen dar, die gemäß § 6 Abs 1 Z 8 lit c UStG 1994 nicht steuerfrei ist (EuGH 26.06.2003, Rs C-305/01, MKG-Kraftfahrzeuge-Factoring GmbH). Dies ist jedoch nicht der Fall, wenn zahlungsgestörte Forderungen auf eigenes Risiko des Factors zu einem unter ihrem Nennwert liegenden Preis gekauft werden und der Kaufpreis den tatsächlichen wirtschaftlichen Wert der betreffenden Forderung zum Zeitpunkt ihrer Übertragung widerspiegelt (EuGH 27.10.2011, Rs C-93/10, Rs GFKL Financial Services AG). Wird daher die Forderung zu Ihrem wahren Wert übertragen, sind „Zufallsgewinne“ nicht umsatzsteuerbar. Wurde beim Übertragungswert aber ein Abschlag für die Einbringlichmachung berücksichtigt, unterliegt dieser Abschlag dem Regelsteuersatz. Für diese Leistung ist eine Rechnung auszustellen. 2) Wer ist Schuldner der USt hinsichtlich des umsatzsteuerbaren Grundgeschäfts? Haftet der Zessionar für die Abführung der USt aus dem Grundgeschäft? Steuerfrei ist die Abtretung einer bestehenden Geldforderung. Die Befreiung erstreckt sich nur auf die Übertragung der Forderung und nicht auch auf die ursprüngliche, die Forderung begründende Leistung. Schuldner der Umsatzsteuer aus einem umsatzsteuerpflichtigen Grundgeschäft bleibt weiterhin der Zedent. Eine Korrektur der Umsatzsteuer ist nicht bereits im Zeitpunkt der Zession, sondern erst bei tatsächlicher (vollständiger oder teilweiser) Uneinbringlichkeit der Forderung zulässig. Gemäß § 13c des deutschen UStG haftet der Abtretungsempfänger für die in der Forderung enthaltene Umsatzsteuer, soweit der leistende Unternehmer diese nicht entrichtet hat und sie im vereinnahmten Betrag enthalten ist. Eine vergleichbare Bestimmung zu einer Haftung des Zessionars besteht in Österreich derzeit nicht.