Thema: Lagerwirtschaft

Werbung

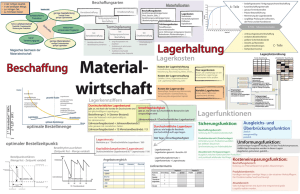

Kaufmännische Kenntnisse SCRIPT Thema: Lagerwirtschaft 3.2 Lager 3.2.1 Aufgaben und Ziele des Lagers Warenbeschaffung, Fertigung und Warenabsatz lassen sich in der Regel zeitlich und mengenmäßig nicht vollständig aufeinander abstimmen. Ziel der Lagerwirtschaft ist es. einen reibungslosen Geschäftsablauf zu gewährleisten. Dieses Ziel soll kostenminimal erreicht werden. Im einzelnen fallen der Lagerwirtschaft dabei folgende Aufgaben zu: - Ausgleich von Schwankungen im Beschaffungsbereich: Saisoneinflüsse bei der Erzeugung (z.B. Ernten), Lieferprobleme, Transportstörungen, Preisschwankungen bei den Einsatzgütern, - Vorteile der Beschaffung großer Mengen ausnutzen: Mengenrabatte, bessere Auslastung der Transportmittel, geringere Verpackungskosten bei Großverpackung. - Weiterbearbeitung bzw. Reifung während der Lagerzeit - Sortimentsabrundung gegenüber dem Kunden - Ausgleich Absatzschwankungen 1 © ABConsults 2001-2014 Kaufmännische Kenntnisse SCRIPT Thema: Lagerwirtschaft Pufferfunktion Spekulations -funktion Anlagefunktion Reifungsfunktion nach dem Grad der Materialbearbeitung Unterbringung des Lagers nach der räumlichen Anordnung Lagereinrichtung Lagerbuchhaltung Inventur Lagergröße Warenanordnung Auswahlfunktion 2 © ABConsults 2001-2014 Kaufmännische Kenntnisse SCRIPT Thema: Lagerwirtschaft Aufgaben der Lagerwirtschaft/Disposition Warenannahme und Buchungsarbeiten in der Lagerkartei sachgemäße Lagerung MaterialverbrauchsAusgabe und ermittlung Bereitstellung Ermittlung des Inventurergebnisses mengenmäßige Bestandsaufnahme statistische Auswertungen Lagerbestand und Lagerumschlag Wirtschaftlichkeit der Lagerhaltung 3 © ABConsults 2001-2014 Kaufmännische Kenntnisse SCRIPT Thema: Lagerwirtschaft 3.2.2 Interdependenzen zu anderen Bereichen Einkauf Produktion Verkauf Lagerwirtschaft / Disposition Finanzbuchhaltung Kostenrechnung Personal abteilung 4 © ABConsults 2001-2014 Kaufmännische Kenntnisse SCRIPT Thema: Lagerwirtschaft 3.2.3 Planung der Lagerhaltung Ziel der Lagerplanung: - Absicherung eines bestimmten Bedarfs für Produktions- und Absatzbereich, d.h. Forderung nach einem ausreichend hohen Lagerbestand - aus Kostengründen einen möglichst niedrigen Lagerbestand >> optimaler Lagerbestand Planung der Lagerarten Im Industriebetrieb können dem Betriebsablauf entsprechend folgende Lagerarten 5 © ABConsults 2001-2014 Kaufmännische Kenntnisse SCRIPT Thema: Lagerwirtschaft erforderlich sein: - Roh-, Hilfs- und Betriebsstofflager - Eingangslager: Lagerung bis zur Überprüfung - Hauptlager: betriebszentral gelegen; für alle Abteilungen - Nebenlager für Güter, die nur eine Abteilung benötigt; Vermeldung langer Transportwege - Handlager: unmittelbar am Arbeitsplatz; direkter Zugriff ohne Materialentnahmeschein, vereinfachte Abwicklung - Umlaufs- oder Zwischenlager - - zum Ausgleich der Produktionsmengen der einzelnen Fertigungsstufen zur Lagerung gelegentlicher "Produktionsspitzen", welche die Durchschnittsproduktion übersteigen liegen zwischen den einzelnen Produktionsstufen - Fertigwarenlager - zur Aufnahme der fertigen Erzeugnisse Weitergabe an den Absatzmarkt - Lager für Handelswaren - wenn neben den eigenen Erzeugnissen Fertigerzeugnisse anderer Unternehmen verkauft werden. - Sonderlager - z.B. für Werkzeuge oder Büromaterial bedingt durch Besonderheiten im Betriebsgeschehen, z.B. Rückläufer aus Vermietungsgeschäft, reservierte Bestände für Kauf auf Abruf 6 © ABConsults 2001-2014 Kaufmännische Kenntnisse SCRIPT Thema: Lagerwirtschaft Planung der Lagerausstattung Für die Kapazitätsplanung ist die Schätzung des zukünftigen mengenmäßigen Lagerbedarfs ausschlaggebend. Dabei kann entweder die maximal notwendige Lagerkapazität veranschlagt werden oder man beschränkt sich auf die Lagerung von Basisbeständen. Eventuelle Mehrbestände werden dann ausgelagert. Ausgangspunkt für die Planung der Lagerbauart ist zunächst die Art des zu lagernden Materials. Für unempfindliche Stoffe, wie Sand, Kies etc. bieten sich offene Lager an, die sehr preisgünstig sind. Für alle anderen Güter sind geschlossene Lager notwendig. Lager In Flachbauweise sind vorteilhaft, wenn sperrige Lagereinrichtungen verwendet werden und häufige Umgruppierungen des Lagermaterials notwendig sind. Außerdem gewährleisten sie einen reibungslosen Materialfluß und sind mit vergleichsweise niedrigen Baukosten verbunden. Dagegen benötigen Lager mit mehrgeschossiger Bauweise weniger Grundfläche. Die Lagereinrichtungen sind Betriebsmittel zur Aufbewahrung der Lagerbestände, in erster Linie Regalanlagen. - - Durchlaufregale: haben eine Beschickungs- und eine Entnahmeseite. Für Güter, die in großen Mengen benötigt werden. Verschieberegale, laufen auf Schienen. Lassen jeweils nur den Zugriff auf wenige Stellen zu. Wegen der langen Zugriffszeiten nur für Güter des fallweisen Bedarfs geeignet- Gute Raumausnutzung. Hochregallager, hervorragende Raumausnutzung durch extreme Höhen (bis zu 40 m). Kann nur in Verbindung mit entsprechenden Transportmitteln bedient werden. Die Anordnung der Lagereinrichtungen richtet sich nach den Prinzipien der Materialverteilung. Hier bieten sich folgende Ordnungskriterien an: - Materialsorten, d.h. gleichartige Güter werden nebeneinander gelagert. Entnahmehäufigkeit, d.h. die Güter, die am häufigsten benötigt werden, werden an den Stellen mit der kürzesten Zugriffszeit gelagert. Chaotische Lagerhaltung, d.h. neuzugehendes Material wird dort eingelagert, wo gerade Platz ist. Dieses Verfahren erfordert eine genaue Fortschreibung der Lagerplätze per EDV. 7 © ABConsults 2001-2014 Kaufmännische Kenntnisse SCRIPT Thema: Lagerwirtschaft Geordnete Läger Artikelnummer Sortierrichtung aufsteigend Chaotische Läger Platznummer 8 © ABConsults 2001-2014 Kaufmännische Kenntnisse SCRIPT Thema: Lagerwirtschaft Die Umschlagsleistung eines Lagers hängt wesentlich von den verwendeten Lagerhitfsmitteln ab. Hierzu zählen Paletten, Kleinteilebehälter und Packgüter. Die Verwendung von Lagerhilfsmitteln ertaubt die Bildung von Einheiten, die gleichzeitig für den Transport und die Fertigung geeignet sind. 9 © ABConsults 2001-2014 Kaufmännische Kenntnisse SCRIPT Thema: Lagerwirtschaft 3.2.4 Wirtschaftlichkeit der Lagerhaltung Um die Fertigungs- und Lieferbereitschaft sicherzustellen, müssen die Lagerbestände taufend überwacht werden. Dieser Kontrolle der Lagerbestände dienen Lagerkennzahlen, die gleichzeitig Entscheidungshilfen für die Lagerleitung sind. Ziel ist es, die Lagerkosten möglichst gering zu halten. Lagerkosten Die Höhe der Lagerkosten hängt ab von - der Lagerbestandsmenge - dem Lagerbestandswert - der Lagerdauer Dabei fallen folgende Kostenarten besonders ins Gewicht: - Personalkosten - Raumkosten / Kosten der Ausstattung - Zinskosten - Kosten des Lagerrisikos - Fehlmengenkosten Die ersten beiden Kostenfaktoren sind abhängig von der Lagermenge und der Dauer der Einlagerung. Die Zinskosten sind zeit- und wertabhängig. Sie entstehen durch die Tatsache, dass die darin gebundenen Finanzmittel nicht gewinnbringend angelegt werden können. In manchen Unternehmen sind bis zu 50% des Umlaufvermögens in Vorräten gebunden. Die Kosten des Lagerrisikos sind sowohl zeit-/mengenabhängig, z.B. Schwund, Diebstahl, Verderb, als auch zeit- / wertabhängig, z.B. Preisverfall, Modelländerung. Fehlmengenkosten ergeben sich aus dem höheren Beschaffungspreis, den eine kurzfristige Beschaffung in der Regel mit sich bringt. Außerdem sind für nicht fristgerecht fertiggestellte Aufträge häufig Konventionalstrafen zu zahlen. Um die Lagerkosten gering zu halten, sollte die Lagerdauer möglichst kurz sein. Aus dem Zusammenspiel dieser Größen ergibt sich der Bestellrhythmus, d.h. die Anzahl der Bestellungen pro Periode. Er ergibt sich unter der Annahme, daß der Periodenbedarf gegeben, die Lieferzeiten konstant und der Lagerabgang gleichbleibend ist. 10 © ABConsults 2001-2014 Kaufmännische Kenntnisse SCRIPT Thema: Lagerwirtschaft Bestandsarten Sicherheitsbestand (R), Mindestbestand, eiserner Bestand, Reserve Bestand, der dauernd am Lager sein muß, um bei unvorhergesehenen Fällen einen reibungslosen Ablauf des Betriebsgeschehens zu gewährleisten. Erfahrungswert, abhängig vom erwarteten Durchschnittsverbrauch. Er soll abdecken - Lieferzeitunsicherheit - Bedarfsunsicherheit - Bestandsunsicherheit Meldebestand (B), Bestellpunkt Bestand, bei dem das Auffüllen des Lagers durch Meldung (Bedarfsmeldung) zu veranlassen ist. Der Meldebestand hängt ab - vom Verbrauch der Periode (V), z.B. Tag, Monat, Quartal - von der Wiederbeschaffungszeit / Lieferzeit (WTZ / t) B=V*t+R (Tagesbedarf * Lieferzeit + Eiserner Bestand) Höchstbestand (HB) darf maximal beim Eintreffen der bestellten Ware erreicht werden. Er hängt ab - vom tatsächlichen und voraussichtlichen Bedarf - von der Lagerkapazität Mindestbestand + Bestellmenge 11 © ABConsults 2001-2014 Kaufmännische Kenntnisse SCRIPT Thema: Lagerwirtschaft Wiederbeschaffungszeit (WBZ) Zeitraum zwischen dem Ausstellen der Bedarfsmeldung und dem Eintreffen der Ware im Lager. Sie hängt ab von: - Bearbeitungszeit für die Bestellung - Postlaufzeit - Bearbeitungszeit des Auftrags beim Lieferanten - Transportdauer - Zeit für Warenannahme und Warenprüfung -Transportzeit aus einem Außenlager Zusammenfassende Darstellung Höchstbestand Meldebestand Mindest bestand Arbeitstage Bestellzeitpunkt Lieferzeitpunkt Bestellzeitpunkt 12 © ABConsults 2001-2014 Kaufmännische Kenntnisse SCRIPT Thema: Lagerwirtschaft Lagerkennzahlen Einer kostenoptimalen Steuerung des Lagerbestandes dienen folgende Kennzahlen: Durchschnittlicher Lagerbestand; Durchschnitt der im Laufe einer Geschäftsperiode vorhandenen tatsächlichen Lagerbestände Periodenanfangsbestand + Periodenendbestand durchschn. Lagerbestand = 2 Kapitaleinsatz: Der Wert des durchschnittlichen Lagerbestandes stellt den Kapitaleinsatz dar. Kapitaleinsatz = Durchschnittlicher Lagerbestand * Einkaufspreis Lagerkosten: Kosten der Lagereinrichtung, der Lagerverwaltung und des Lagerrisikos. Lagerkosten = Durchschnittlicher Lagerbestand * Lagerkosten pro Stück Lagerumschlagshäufigkeit: gibt an, wie lange die Bestände durchschnittlich auf dem Lager liegen. Bewertungsgrundlage ist der Wert der eingesetzten Ware zum Bezugspreis. Je höher die Lagerumschlagshäufigkeil, desto kürzer die Lagerdauer und desto geringer die Lagerkosten. bewerteter Lagerabgang Lagerumschlagshäufigkeit = durchschnittlicher Lagerbestand Durchschnittliche Lagerdauer: Zeit, die zwischen dem Eingang und dem Ausgang der Ware liegt. 360 (Tage) Lagerdauer = Lagerumschlagshäufigkeit 13 © ABConsults 2001-2014 Kaufmännische Kenntnisse SCRIPT Thema: Lagerwirtschaft • Beziehungen zwischen Lagerdauer, Umschlagshäufigkeit und Lagerkosten Je geringer die Lagerdauer, desto höher die Umschlagsgeschwindigkeit und desto geringer Lagerrisiko und Lagerkosten. Durch die Senkung des Gewinnzuschlags kann sich der Umsatz derart steigern, daß infolge der geringeren Lagerkosten ein höherer Gesamtgewinn erzielt wird. Beispiel: Ein Warenlager im Wert von 30.000 EURO wurde im Vorjahr 7 mal, in diesem Jahr10mal umgeschlagen. Dabei stiegen die Verwaltungskosten von 90 000 EURO auf 100.000 EURO. Der Gewinnzuschlag wurde von 6% auf 5% herabgesetzt. Lagerumschlagshäufigkeit 7 Durchschnittliche. Lagerbestand Lagerabgang Verwaltungskosten Selbstkosten Gewinnzuschlag Gesamtgewinn 14 © ABConsults 2001-2014 10 30.000 30.000 210.000 90.000 300.000 6% 300.000 100.000 400.000 5% 18.000 20.000 Kaufmännische Kenntnisse SCRIPT Thema: Lagerwirtschaft Lagerzinssatz: Das in den Lagerbeständen gebundene Kapital würde bei der Bank Zinsen bringen. Deshalb verursacht das im Lager gebundene Kapital Kosten in Höhe des Lagerzinssatzes, Lagerzinssatz = Ø Lagerdauer * P 360 (Tage) p = Kaikulationszinssatz (i.d.R. Marktzins) • Servicegrad: besagt, wie viele Warenanforderungen sofort bedient werden können. Bei Absatzlagern wird ein befriedigender Servicegrad angestrebt, denn eine 100%tige Lieferbereitschaft würde zu unverhältnismäßig hohen Kosten führen. Voraussetzung ist, daß die fehlenden Teile in kurzer Zeit beschafft werden können, z.B. von einem Zentrallager. sofort lieferbare Anfragen Servicegrad * 100 Summe der Anfragen 15 © ABConsults 2001-2014 Kaufmännische Kenntnisse SCRIPT Thema: Lagerwirtschaft 3.2.5 Lagerinventur Nach §240 HGB ist der Kaufmann verpflichtet, einmal pro Jahr Vermögen und Schulden seines Unternehmens festzustellen. Für die Lagerwirtschaft bedeutet das, daß alle Bestände einmal jährlich sowohl mengen- als auch wertmäßig erfasst werden müssen. Aufnahme der Lagerbestände Die Erfassung der Lagerbestände erfolgt aufgrund einer körperlichen Inventur, d.h. die Warenbestände werden durch Zählen, Messen, Wiegen oder notfalls durch Schätzen ermittelt. Da diese Bestandsaufnahme mit erheblichem Arbeitsaufwand verbunden ist, erlaubt der Gesetzgeber bestimmte Verfahren zur Vereinfachung der Lagerinventur (§241 HGB), Abschnitt 30 der Einkommenssteuerrichtlinien) Bei der Durchführung der Inventur muß darauf geachtet werden, daß sämtliche dem Unternehmen gehörende Ware in die Bestandsaufnahme eingeht. Deshalb muß neben der Ware im Lager oder Verkaufsraum auch die unterwegs befindliche Ware berücksichtigt werden. 16 © ABConsults 2001-2014 Kaufmännische Kenntnisse SCRIPT Thema: Lagerwirtschaft Bewertung der Lagerbestände Erfassung an einem feststehenden Tag (Geschäftsjahresabschluß) Erfassung an einem beliebigen Tag innerhalb 3 Monate vor oder 2 Monate nach Abschlußstichtag. 10 Tage vor bzw. nach Abschlussstichtag sind erlaubt. Bestand wird auf den Abschlußstichtag fortgeschrieben. 17 © ABConsults 2001-2014 Erfassung erfolgt an einem beliebigen Tag. Fortdauernde Erfassung während eines Geschäftsjahres. Körperliche Bestandsaufnahme und fortlaufende Erfassung. Kaufmännische Kenntnisse SCRIPT Thema: Lagerwirtschaft Bewertungsgrundiagen Die Bilanz eines Unternehmens weist taut Gesetz nur Wertanagaben (Preis und Menge) aus. Deshalb müssen die in der Bestandsaufnahme ermittelten Mengen mit einem Preis bewertet werden. Die Einzelbewertung der Vorräte ist in der Praxis insofern problematisch, als Roh-, Hilfs- und Betriebsstoffe i.d.R. zu verschiedenen Zeitpunkten und zu unterschiedlichen Preisen eingekauft werden. Aus diesem Grund ertauben das Handelsrecht (§40,4 HGB) und das Aktienrecht (§155,1 AktG) bei gleichartigen Vorräten die Sammel- oder Gruppenbewertung in Form einer Durchschnittspreisoder Verbrauchsfolgebewertung. Ausgangspunkt für die Bewertung sind die Anschaffungskosten (eingekaufte Güter) bzw. Herstellkosten (hergestellte Güter). Durchschnittsbewertung Bei der einfachen Durchschnittsbewertung werden am Ende des Geschäftsjahres die Anschaffungs- / Herstellungskosten aus Anfangsbestand und Zugängen durch die ermittelte Gesamtmenge dividiert. Das Ergebnis sind die durchschnittlichen Anschaffungs-/ Herstellungskosten. Mit ihnen ist der Endbestand zu bewerten, sofern nicht der Tageswert am Bilanzstichtag niedriger ist. Für Gegenstände des Vorratsvermögens gilt das Niederstwertprinzip. Beispiel: Datum Z/A Menge Anschaffungskosten Gesamtwert je Einheit in EURO in EURO 01.01 AB 1000 5,00 5.000,- 10.01. 13.06. 15.09. Z Z Z 2000 4000 200 8,00 5,50 7.00 16.000,22.000,1.400,- 7200 44.400,- Die durchschnittlichen Anschaffungskosten sind damit 6,17 (44.400,-: 7200). Sollte der Tageswert am Bilanzstichtag niedriger sein. so ist dieser niedrigere Wert anzusetzen (Niederstwertprinzip). Die gleitende Durchschnittswertermittlung ist im Ergebnis genauer. Die durchschnittlichen Anschaffungskosten werden laufend nach jedem Lagerzugang und -abgang anhand der Lagerkartei ermittelt. Für die Abgänge wird der jeweils neueste Durchschnittswert angesetzt. 18 © ABConsults 2001-2014 Kaufmännische Kenntnisse SCRIPT Thema: Lagerwirtschaft Die so ermittelten Anschaffungs-/ Herstellungskosten müssen wieder nach dem Niederstwertprinzip beurteilt werden. Beispiel: Datum Z/A Men- AK/HK Wert Lager- Istwert Z/A ge Ø-Bestand Preis 1.8. AB 1000 5.00 5000,- 5000,- 1000 5,- 10.8. 13.8. 15.8. 17.8. 20.8. Z A Z A Z 2000 1800 4000 3800 600 6.00 5,67 6,50 6,31 7,00 12000.. 10206,2600,23978,4200,- 17000,6794,32794,8816,13016,- 3000 1200 5200 1400 2000 5,67 5,67 6,31 6,31 6,51 Der Endbestand ist mit DM 6,51 (13016: 2000) anzusetzen, sofern nicht der Tageswert niedriger ist. Verbrauchsfolgebewertung Grundlage für die Bewertung ist die zeitliche Reihenfolge der Zu- und Abgänge. Anwendungsfälle sind gleichartige Vorratsgüter bei schwankenden Anschaffungskosten, Bei der FIFO-Methode wird angenommen, daß die zuerst erworbenen oder hergestellten Güter auch zuerst verbraucht oder verkauft werden (first in - first out). Der Lagerendbestand wird deshalb mit den Preisen bewertet, zu denen die letzten Zugänge erworben bzw. hergestellt wurden. Beispiel: Datum A/Z Menge Anschaffungs-/Herstellungskosten in EURO 1.1. AB 1000 5.- 17.1 . 8.2. 15.2 . Z Z Z 6,7,8,- 2000 4000 500 19 © ABConsults 2001-2014 Kaufmännische Kenntnisse SCRIPT Thema: Materialwirtschaft Beträgt der Endbestand laut Bestandsaufnahme 3000 Stück, so ist wie folgt zu bewerten: 500 Einheiten zu 8,- EURO = 4000,- EURO 2500 Einheiten zu 7,- EURO = 17500,- EURO 3000 Einheiten Endbestand = 21500,- EURO Beim LIFO-Verfahren wird unterstellt, daß die zuletzt erworbenen Güter des Vorratsvermögens als erste verbraucht oder verkauft werden (last in - first out). Der Endbestand wird daher zum Preis des Anfangsbestandes sowie der ersten Zugänge bewertet. Angewendet auf obiges Beispiel ergibt sich: 1000 Einheiten zu 5,- DM 2000 Einheiten zu 6.- DM = 5000,- EURO = 12000,- EURO 3000 Einheiten Endbestand = 17000,- EURO Bei steigenden Preisen führt die LIFO-Methode also zu einem möglichst geringen Wertansatz in der Bilanz. Er muß jedoch ebenfalls nach dem Niederstwertprinzip überprüft werden. Bei fallenden Preisen ist das LIFO-Prinzip aus diesem Grund auch nicht anwendbar. Die HIFO-Methode basiert auf der Annahme, daß die am teuersten eingekauften Waren zuerst verbraucht oder verkauft werden (highest in - first out). Der Endbestand wird also mit den niedrigsten Preisen bewertet. Dies setzt eine sowohl mengenmäßig als auch preismäßig geführte Lagerkartei voraus. Für obiges Beispiel ergibt sich derselbe Wert wie beim LIFO-Verfahren, da der Preisanstieg kontinuleriich im Zeitablauf erfolgt. Welches Verfahren für die Bewertung eingesetzt wird, ist abhängig von der Bilanzpolitik. Der Lagerwirtschaft wird vorgegeben, mit welchem Verfahren sie bewerten soll. Am häufigsten kommen die Verfahren der Durchschnittsbewertung zum Tragen. 20 ©ABConsults 2001-2004 Kaufmännische Kenntnisse SCRIPT Thema: Materialwirtschaft Bewertungsansätze in der Bilanz 21 ©ABConsults 2001-2004 Kaufmännische Kenntnisse SCRIPT Thema: Materialwirtschaft 3.2.5 Lagerdisposition In Abhängigkeit von der Auftragsart ist das Entscheidungskriterium für den Disponenten zum einen der Ist-Bestand, zum anderen der disponierbare Bestand. Grundformel der Disposition (Vgl. Beschaffungswirtschaft): Ist-Lagerbestand geplante Abgänge + geplante Zugänge = disponierbarer Bestand Der disponierbare Bestand gibt die Menge an, über die der Lagerdisponent verfügen kann. Ist er negativ, so ist dies ein Hinweis, Ware anzufordern. Bei der Disposition muß die Wiederbeschaffungszeit berücksichtigt werden. Beispiel: Im Unternehmen Officeworld ist ein weiterer Auftrag über 50 Stück Windows XP Home - zur schnellstmöglichen Lieferung eingegangen. Anhand der Lagerkartei wurde ein derzeitiger Lagerbestand von 100 Stück, geplante Abgänge von 150 Stück (innerhalb der Wiederbeschaffungszeit) und geplante Zugänge von 70 Stück (innerhalb der WBZ) ermittelt. Hieraus ergibt sich folgender frei disponierbarer Bestand: + Lagerbestand geplante Abgänge neuer Auftrag geplante Zugänge 100 150 50 70 = disponierbarer Bestand -30 Das Ergebnis disponierbarer Bestand -30 führt zu einer entsprechenden Bedarfsmeldung an den Einkauf. 22 ©ABConsults 2001-2004 Kaufmännische Kenntnisse SCRIPT Thema: Materialwirtschaft Sofortlieferung/Sofortfakturierung: soll die Ware sofort ausgeliefert werden, so Ist entscheidend der Ist-Bestand. Dabei muß berücksichtigt werden, ob eventuell vorgemerkte Bestände von dieser Entscheidung berührt werden. Vorfakturierung/Nachfakturierung: Soll die Ware erst zu einem späteren Zeitpunkt ausgeliefert werden, so ist der disponierbare Bestand entscheidend, sofern die Lieferung noch innerhalb der Wiederbeschaffungszeit erfolgen soll. 3.2.7 Lagerstatistiken Die Lagerstatistik gibt Aufschluß über Lagerbestände und deren Bewegungen. Sie steht dabei in einem engen Zusammenhang zur Einkaufsstatistik, die gemeinsam die Grundlage zur Ermittlung des optimalen Lagerbestandes bilden. Die Einkaufsstatistik liefert Aussagen über die Wiederbeschaffungszelten der Lagerartikel und dient damit der Ermittlung des Mindestbestandes und des Bestellrhythmus. Die Absatzstatistik Ist wichtig für die Errechnung der Lagerkennzahlen. So gibt die Höhe des durchschnittlichen Lagerbestandes und die Umschlagshäufigkeit Auskunft über den wesentlichen Kostenfaktor der Kapitalbindung. Einen Anhaltspunkt bieten hier Vergleiche mit dem Branchendurchschnitt. Bezogen auf bestimmte Artikel erlaubt die Umschlagshäufigkeit, "Lagerhüter" herauszufiltern und eine Lagerbestandsbereinigung durchzuführen. Die Absatzstatistik gibt auch Auskunft über die regionale Verteilung der Kunden und kann damit der richtigen Platzierung neuer Lagerstandorte dienen. Die Qualitätsstatistik der Wareneingangskontrolle läßt Rückschlüsse über die Güte von Lieferanten und der eigenen Fertigung zu. Die Fortschreibung der Inventurdaten zeigt die Entwicklung der Bezugspreise auf und kann damit der Einkaufsabteilung Hinweise für eine optimierte Beschaffungsstrategie liefern. Weiterhin liefert sie Aussagen über das Lagerrisiko, d.h. Wertminderungen durch Schwund, Diebstahl, Verderb usw. Die Lagerkartei zeigt alle Zu- und Abgänge auf. Sie ermöglicht dadurch Aussagen über die Bestellhäufigkeit und die damit verbundenen Kosten. Sofern es sich bei den Lagergütern um Anlagevermögen handelt, liefert sie Bestandsdaten, z.B. für Werkzeuge, Maschinen usw. 23 ©ABConsults 2001-2004