Snack and Smile

Werbung

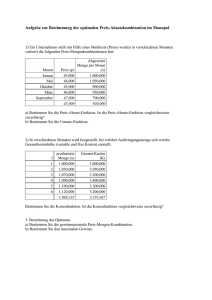

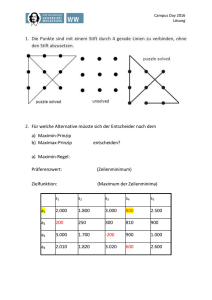

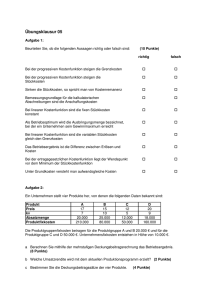

Snack and Smile Ein Team aus drei Jungunternehmern möchte eine Firma gründen, die gesunde Snacks produziert und diese direkt an den Arbeitsplatz der Abnehmer liefert. Um für ihre Geschäftsidee „Snack and Smile“ potentielle Investoren anzuwerben und bei Banken kreditwürdig zu sein, müssen die drei Unternehmer ihre voraussichtlichen Kosten, Erlöse und Gewinne berechnen. Aufgabenbereich a) Die drei Jungunternehmer möchten den voraussichtlichen Verlauf ihrer anfallenden Kosten kennen. Dafür fordern sie von der Wirtschaftskammer Informationsmaterial an. In den Dokumenten der Wirtschaftskammer sind verschiedene Kostenverläufe von anderen Unternehmen enthalten. Aus den Unternehmensdaten von drei Betrieben können die folgenden Kostenverläufe entnommen werden: Welche der folgenden Aussagen trifft auf welchen Kostenverlauf zu? Aussage 1 Aussage 2 Aussage 3 Die Kosten für die Produktion eines Stücks nehmen mit zunehmender Produktionsmenge zu. Beispiel: Die Herstellung eines Produkts kostet 10 €. Die Herstellung von 5 Produkten kostet 55 €. Die Kosten für die Produktion eines Stücks bleiben mit zunehmender Produktionsmenge gleich. Beispiel: Die Herstellung eines Produkts kostet 10 €. Die Herstellung von 5 Produkten kostet 50 €. Die Kosten für die Produktion eines Stücks nehmen mit zunehmender Produktionsmenge ab. Beispiel: Die Herstellung eines Produkts kostet 10 €. Die Herstellung von 5 Produkten kostet 35 €. Aussage 4 Die Gesamtkosten steigen unterproportional. Aussage 5 Die Gesamtkosten steigen proportional. Aussage 6 Die Gesamtkosten steigen überproportional. Welche Ursachen liegen den Kostenverläufen zugrunde? Ursache 1 Das Unternehmen hat sich auf die Produktion von Holzleisten aus Lärche spezialisiert. Deshalb werden größere Mengen derselben Holzart eingekauft, was zur Gewährung von Mengenrabatten führt. Ursache 2 Die Kapazitäten einer Tischlerei sind ausgelastet. Dennoch muss ein Auftrag eines Stammkunden angenommen werden. Die Mitarbeiter machen Überstunden, welche mit einem höheren Stundensatz abgerechnet werden. Ursache 3 Der Betrieb hat ein relativ breites Sortiment. Deshalb kann er nicht von Mengenrabatten profitieren. Wenn für die Herstellung eines bestimmten Produkts gerade keine Kapazitäten frei sind, so konzentriert er sich auf die Herstellung eines anderen, ähnlichen Produkts. Nachstehend ist der Kostenverlauf eines Unternehmens abgebildet, das ein vergleichbares Produkt wie jenes der drei Jungunternehmer anbietet. Die Unternehmer versuchen aus dem dargestellten Kostenverlauf Informationen für ihren eigenen Betrieb zu entnehmen. Gesamtkosten K(x) K x = 0,0011x 3 − 0,11x 2 + 4,28x + 49 produzierte Menge x Wie hoch sind die fixen Kosten, die variablen Kosten, die Gesamtkosten und die Stückkosten des Betriebs für die entsprechenden Mengen? produzierte Menge 20 25 60 65 fixe Kosten variable Kosten Gesamtkosten Stückkosten Teilt den Kostenverlauf in geeignete Abschnitte ein, denen ihr die folgenden Aussagen zuordnen könnt. „Da die variablen Kosten stark steigen, kommt es zu einem starken Anwachsen Aussage 1 der Gesamtkosten. Obwohl die Maschinen und die Arbeiter nicht ausgelastet sind, muss der gesamte Betrieb arbeiten.“ Aussage 2 „Der Betrieb wird durch eine Steigerung der Produktion überlastet. Dies verursacht Zusatzkosten (z.B. Überstunden).“ Aussage 3 „Da die Kapazitäten besser ausgelastet sind, verringert sich der Anstieg der Gesamtkosten.“ Gesamtkosten K(x) produzierte Menge x Aus den vorangegangenen Aufgaben wurde ersichtlich, dass die Gesamtkosten in verschiedenen Produktionsintervallen bei linearem progressivem degressivem Gesamtkostenverlauf unterschiedlich schnell anwachsen. Untersucht den Kostenzuwachs für ein zusätzliches Produkt, wenn die Produktion von 3 auf 4 Stück bzw. von 6 auf 7 Stück erhöht wird und beschreibt, wie sich der Kostenzuwachs jeweils verhält. Linearer Gesamtkostenverlauf 𝐾 𝑥 = 5𝑥 + 15 Gesamtkosten K(x) produzierte Menge x Beschreibung: Progressiver Gesamtkostenverlauf 𝐾 𝑥 = 0,9𝑥 2 + 𝑥 + 15 Gesamtkosten K(x) produzierte Menge x Beschreibung: Degressiver Gesamtkostenverlauf 𝐾 𝑥 = −0,8𝑥 2 + 16𝑥 + 15 Gesamtkosten K(x) produzierte Menge x Beschreibung: Mithilfe der ersten Ableitung der Kostenfunktion kann festgestellt werden, wie sich die Kosten ändern, wenn sich die Produktionsmenge ändert. Bildet die erste Ableitung der jeweiligen Kostenfunktion und überlegt, wie sie euch bei der Berechnung des Kostenzuwachses je zusätzlich erzeugtem Stück behilflich sein kann. Linearer Gesamtkostenverlauf Ableitungsfunktion der linearen Kostenfunktion 𝐾 𝑥 = 5𝑥 + 15 Gesamtkosten K(x) produzierte Menge x Kostenzuwachs bei Erhöhung der Produktion von 3 auf 4 Stück Kostenzuwachs bei Erhöhung der Produktion von 6 auf 7 Stück Kostenfunktion Kostenfunktion Ableitungsfunktion Ableitungsfunktion Progressiver Gesamtkostenverlauf Ableitungsfunktion der progressiven Kostenfunktion 𝐾 𝑥 = 0,9𝑥 2 + 𝑥 + 15 Gesamtkosten K(x) produzierte Menge x Kostenzuwachs bei Erhöhung der Produktion von 3 auf 4 Stück Kostenzuwachs bei Erhöhung der Produktion von 6 auf 7 Stück Kostenfunktion Kostenfunktion Ableitungsfunktion Ableitungsfunktion Degressiver Gesamtkostenverlauf Ableitungsfunktion der degressiven Kostenfunktion 𝐾 𝑥 = −0,8𝑥 2 + 16𝑥 + 15 Gesamtkosten K(x) produzierte Menge x Kostenzuwachs bei Erhöhung der Produktion von 3 auf 4 Stück Kostenzuwachs bei Erhöhung der Produktion von 6 auf 7 Stück Kostenfunktion Kostenfunktion Ableitungsfunktion Ableitungsfunktion Aufgabenbereich b) Die drei Unternehmer bieten ihre Produkte aus Marketing- und Strategiegründen zu Beginn der Marktphase zu einem Einheitspreis von 3,20 € an. Die Kosten für die Herstellung der Produkte lassen sich mit der folgenden Funktion beschreiben: K x =0,0011x 3 -0,11x 2 +4,28x+49 Im Break-Even-Point bzw. bei der Gewinnschwelle erzielt das Unternehmen weder einen Gewinn noch einen Verlust. Drückt diesen Sachverhalt mathematisch aus. Berechnet, bei wie vielen verkauften Artikeln der Break-Even-Point (die Gewinnschwelle) erreicht wird. Aufgabenbereich c) Um langfristig existenzfähig zu sein, muss das Unternehmen nicht nur kostendeckend arbeiten, sondern auch Gewinne erwirtschaften. Deshalb soll untersucht werden, wie sich der Gewinn des Unternehmens entwickelt. Stellt den Gewinnverlauf des Unternehmens graphisch dar, wenn der Preis pro Artikel 3,2 € beträgt und der Kostenverlauf folgendermaßen beschrieben werden kann: K x =0,0011x 3 -0,11x 2 +4,28x+49 Die Gewinngrenzen bezeichnen die Endpunkte jenes Intervalls, in welchem das Unternehmen Gewinne erwirtschaftet. Mithilfe welchen mathematischen Sachverhalts können diese Gewinnintervalls (die sogenannten Gewinngrenzen) berechnet werden? Endpunkte des Bei welchen verkauften Stückzahlen liegen die Gewinngrenzen? Innerhalb der Gewinngrenzen (im Gewinnintervall) liegt eine bestimmte Menge, durch deren Verkauf das Unternehmen den maximalen Gewinn erzielt. Durch welchen mathematischen Formalismus kann überprüft werden, bei welcher verkauften Stückzahl dieser maximale Gewinn entsteht. Wie viele Artikel muss das Unternehmen verkaufen, damit der maximale Gewinn erwirtschaftet wird?