Bausteine_Finanzierung

Werbung

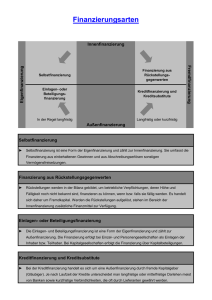

Bausteine der Finanzierung Prof. Dr. Stefan Razik Hochschullehrer für Controlling Gliederung 2. Bausteine der Finanzierung 2.1 Außenfinanzierung 2.1.1 Außenfinanzierung durch Eigenkapital 2.1.2 Außenfinanzierung durch Fremdkapital 2.2 Innenfinanzierung 2.2.1 Innenfinanzierung durch Eigenkapital 2.2.2 Innenfinanzierung durch Fremdkapital 2.3 Hybride Finanzierungsinstrumente 2.4 Finanzierungssurrogate 2.5 Finanzierungsregeln Prof. Dr. Stefan Razik 2 2. Bausteine der Finanzierung 2.1 Außenfinanzierung 2.1.1 Außenfinanzierung durch Eigenkapital Definition Beteiligungsfinanzierung Bei der Beteiligungsfinanzierung wird dem Unternehmen zunächst Eigenkapital bei der Gründung durch die Bar- und Sacheinlagen der Anteilseigner zugeführt. Eine weitere Variante der Eigenkapitalfinanzierung ist die Erhöhung des vorhandenen Eigenkapitals, bspw. durch Aufnahme neuer Gesellschafter oder durch die Erhöhung der Einlagen der Alt-Gesellschafter. Prof. Dr. Stefan Razik 3 2. Bausteine der Finanzierung 2.1 Außenfinanzierung 2.1.1 Außenfinanzierung durch Eigenkapital Beteiligungsfinanzierung Private Equity Public Equity Prof. Dr. Stefan Razik 4 2. Bausteine der Finanzierung 2.1 Außenfinanzierung 2.1.1 Außenfinanzierung durch Eigenkapital Beteiligungsfinanzierung und Rechtsform Bezeichung Kapitalgeber Bezeichung Eigenkapitals Einzelunternehmen OHG der Unternehmer Gesellschafter KG Komplementär, Kommanditist des Einlagenkapital Kapitaleinlage Komplementär- Kapitaleinla- Stammkapital ge Kommanditeinlage Grundkapital nicht erforderlich Alleinvertretungsberechtigung der Gesellschafter, Gesellschafterversammlung nicht erforderlich Alleinvertretungsberechtigung der Komplementäre, Gesellschafterversammlung 50.000€ Stimmrecht in der Hauptversammlung, Wahl des Aufsichtsrates Mindestkapital nicht erforderlich Mitsprache, Aus- alleinige Eigentumsübung der Eigen- rechte tumsrechte GmbH Gesellschafter 25.000 € Bestimmung der Geschäftsführer, Mitsprache in der Gesellschaftlerversammlung Erfolgsbeteiligung keine besonderen nach Höhe der Einlage nach Höhe der Einlage nach Höhe der Einlage Vorschriften auf das Stammkapital Beschaffung von Erhöhung des Einla- Erhöhung der Kapitalein- Erhöhung der Komplementär- Erhöhung des Stammneuem Eigenkapi- gekapital, lage der Altgesellschafter, Kapitaleinlage, Kommandit- kapitals durch Altgeselltal Aufnahme von Ge- Aufnahme neuer Gesell- einlage schafter, sellschaftern schafter Aufnahme neuer Komple- Aufnahme neuer Gementäre, Kommanditisten sellschafter Prof. Dr. Stefan Razik AG Aktionäre nach dem Anteil am Grundkapital Ordentliche, genehmigte, bedingte Kapitalerhöhung 5 2. Bausteine der Finanzierung 2.1 Außenfinanzierung 2.1.1 Außenfinanzierung durch Eigenkapital Beteiligungsfinanzierung und bilanzielles Eigenkapital 1. Gezeichnetes Kapital 2. Kapitalrücklage 3. Gewinnrücklagen 4. Jahresüberschuss / Jahresfehlbetrag 5. Bilanzgewinn / Bilanzverlust Prof. Dr. Stefan Razik 2. Bausteine der Finanzierung 2.1 Außenfinanzierung 2.1.1 Außenfinanzierung durch Eigenkapital Definition Subventionsfinanzierung Bei Subventionsfinanzierung wird dem Unternehmen Kapital von Außen, durch nicht-rückzahlbare Zuschüsse zugeführt. Diese begrenzen die Verluste, die bspw. durch Investitionen, F&E-Aktivitäten etc. entstehen, Können so die Einlagen der Gründer in dieser Höhe nicht dezimieren. Subventionen haben somit Eigenkapitalerhaltenen Charakter. Prof. Dr. Stefan Razik 7 2. Bausteine der Finanzierung 2.1 Außenfinanzierung 2.1.2 Außenfinanzierung durch Fremdkapital Definition Kreditfinanzierung Eine Kreditfinanzierung liegt dann vor, wenn einem Unternehmen von außen Kapital von Gläubigern, wie z.B. von Banken, Lieferanten, Kunden etc., zugeführt. Diese erwerben im Gegensatz zur Beteiligungsfinanzierung keinerlei Eigentumsrechte. Jedoch steht das Fremdkapital nur befristet zur Verfügung, es muss auf der Basis vereinbarter Tilgungsmodalitäten zuzüglich Zinsen zurückgezahlt werden. Prof. Dr. Stefan Razik 8 2. Bausteine der Finanzierung 2.1 Außenfinanzierung 2.1.2 Außenfinanzierung durch Fremdkapital Herkunft des Kredits Bankkredite Kredite von Privatpersonen und Gesellschaftern Lieferantenkredite Kundenkredite Öffentliche Kredite (Fördermittelkredite) Fristigkeit des Kredits Kurzfristiger Kredit (bis zu 3 Monate) Mittelfristiger Kredit (bis 4 Jahre) Langfristiger Kredit (über 4 Jahre) Prof. Dr. Stefan Razik 9 2. Bausteine der Finanzierung 2.1 Außenfinanzierung 2.1.2 Außenfinanzierung durch Fremdkapital Kurzfristige Kreditfinanzierung Kundenanzahlung Lieferantenkredit Kontokorrentkredit Avalkredit Wechselkredit Diskontkredit Akzeptkredit Lombardkredit Prof. Dr. Stefan Razik 10 2. Bausteine der Finanzierung 2.1 Außenfinanzierung 2.1.2 Außenfinanzierung durch Fremdkapital Langfristige Kreditfinanzierung Bankdarlehen Schuldscheindarlehen Anleihen Klassische Anleihen Innovative Anleihen Floating Rate Notes Zero Bonds Doppelwährungsanleihen Commercial Paper Euronotes Prof. Dr. Stefan Razik 11 2. Bausteine der Finanzierung 2.1 Außenfinanzierung 2.1.2 Außenfinanzierung durch Fremdkapital Ratingprozess durch Banken Prof. Dr. Stefan Razik 12 2. Bausteine der Finanzierung 2.1 Außenfinanzierung 2.1.2 Außenfinanzierung durch Fremdkapital Ratingsystem Prof. Dr. Stefan Razik 13 2. Bausteine der Finanzierung 2.1 Außenfinanzierung 2.1.2 Außenfinanzierung durch Fremdkapital Arten von Sicherheiten Person der Kreditnehmers • Persönliche Vertrauenswürdigkeit • Vermögens- und Einkommensverhältnisse Verpflichtungserklärung Bewegliche Sachen, Forderungen und Rechte Grundstücke und Gebäude • Bürgschaft • Garantie • Verpfändung • Sicherungsübereignung • Eigentumsvorbehalt • Zession • Hypothek • Grundschuld • Rentenschuld Prof. Dr. Stefan Razik 14 2. Bausteine der Finanzierung 2.2 Innenfinanzierung 2.2.1 Innenfinanzierung durch Eigenkapital Definition Selbstfinanzierung Im Rahmen der Selbstfinanzierung lassen sich die offene und die stille Selbstfinanzierung unterscheiden. Bei der offenen Selbstfinanzierung erfolgt die Bereitstellung finanzieller Mittel durch die Einbehaltung bzw. Thesaurierung von Gewinnen, die in der Bilanz bzw. GuV offen ausgewiesen werden. Prof. Dr. Stefan Razik 15 2. Bausteine der Finanzierung 2.2 Innenfinanzierung 2.2.1 Innenfinanzierung durch Eigenkapital Die Voraussetzungen für eine offene Selbstfinanzierung bestehen daher zunächst in der Generierung und Zahlungswirksamkeit von Umsätzen, im Anschluss muss eine positive Differenz zwischen Erträgen und Aufwendungen bestehen, schlussendlich muss nach der Besteuerung ein Gesellschafterbeschluss zur Gewinnthesaurierung erfolgen. Prof. Dr. Stefan Razik 16 2. Bausteine der Finanzierung 2.2 Innenfinanzierung 2.2.1 Innenfinanzierung durch Eigenkapital Selbstfinanzierung und bilanzielles Eigenkapital 1. Gezeichnetes Kapital 2. Kapitalrücklage 3. Gewinnrücklagen 4. Jahresüberschuss / Jahresfehlbetrag 5. Bilanzgewinn / Bilanzverlust Prof. Dr. Stefan Razik 17 2. Bausteine der Finanzierung 2.2 Innenfinanzierung 2.2.1 Innenfinanzierung durch Eigenkapital Die stille Selbstfinanzierung kennzeichnet die Finanzierung durch verdeckte, nicht in der Bilanz ausgewiesene Gewinne. Diese stille Reserven können durch die Überbewertung der Passiva überhöhte Rückstellungen, die Unterbewertung der Aktiva gebildet werden. Die Finanzierungseffekt der stillen Selbst-finanzierung liegt i.d.R. zunächst in einer Minderung des zu versteuernden Gewinns und somit in einer (temporären) Steuerersparnis und Liquiditätsentlastung. Ein weiterer Finanzierungseffekt kann sich bei der Auflösung von stillen Reserven, bspw. durch den Verkauf von bisher unterbewerteten Vermögensgegenständen, ergeben. Hierbei sind aber steuerliche Tatbestände zu beachten. Prof. Dr. Stefan Razik 18 2. Bausteine der Finanzierung 2.2 Innenfinanzierung 2.2.1 Innenfinanzierung durch Eigenkapital Finanzierung durch Veräußerung von Vermögensgegenständen Hier erfolgt die Bereitstellung finanzieller Mittel durch die Veräußerung von Teilen des (nicht-betriebs-notwendigen) Anlage- und/oder Umlaufvermögens. Eine besondere Variante stellt in diesem Zusammenhang das Sales-And-LeaseBack-Verfahren dar, bei dem Vermögensgegenstände an eine Leasinggesellschaft verkauft und sofort wieder angemietet werden. Prof. Dr. Stefan Razik 19 2. Bausteine der Finanzierung 2.2 Innenfinanzierung 2.2.1 Innenfinanzierung durch Eigenkapital Finanzierungsarten aus Abschreibungen Kapitalfreisetzungseffekt Kapazitätserweiterungseffekt Prof. Dr. Stefan Razik 20 2. Bausteine der Finanzierung 2.2 Innenfinanzierung 2.2.1 Innenfinanzierung durch Eigenkapital Kapitalfreisetzungseffekt Abschreibungen fließen über die Umsatzprozess an das Unternehmen zurück und dienen zur Finanzierung der Ersatzbeschaffung der einzelnen Betriebsmittel. Die freigesetzten Abschreibungsbeträge werden jedoch erst zum Zeitpunkt der Reinvestition benötigt und können zwischenzeitig anderwertig verwendet werden, z.B. zur Schuldentilgung etc. Prof. Dr. Stefan Razik 21 2. Bausteine der Finanzierung 2.2 Innenfinanzierung 2.2.1 Innenfinanzierung durch Eigenkapital Voraussetzungen Kapitalfreisetzungseffekt Abschreibungen müssen in die Absatzpreise einkalkuliert werden Auf dem Absatzmarkt müssen die Abschreibungsgegenwerte auch erzielt werden Die über die Umsätze erzielten Abschreibungsgegenwerte müssen zahlungswirksam werden Bilanzielle Abschreibungen müssen in gleich Höhe verrechnet werden Prof. Dr. Stefan Razik 22 2. Bausteine der Finanzierung 2.2 Innenfinanzierung 2.2.1 Innenfinanzierung durch Eigenkapital Kapazitätserweiterungseffekt Der Kapazitätserweiterungseffekt beschreibt die Wirkung, dass die freigesetzten Abschreibungsgegenwerte, sofort für gleichwertige Neuinvestitionen eingesetzt werden und dadurch die ursprüngliche Kapazität erweitert wird. Prof. Dr. Stefan Razik 23 2. Bausteine der Finanzierung 2.2 Innenfinanzierung 2.2.1 Innenfinanzierung durch Eigenkapital Einschränkungen Kapazitätserweiterungseffekt Neuinvestitionen technisch nicht sofort möglich Neuinvestitionen aufgrund von Nachfrageengpässen nicht sinnvoll Ausweiterung der Kapazitäten führt zu einer höheren Kostenbelastung Prof. Dr. Stefan Razik 24 2. Bausteine der Finanzierung 2.2 Innenfinanzierung 2.2.2 Innenfinanzierung durch Fremdkapital Fremdkapital Rückstellungen Rückstellungen werden für bestimmte Verbindlichkeiten gebildet, über deren genaue Höhe bzw. deren Eintrittszeitpunkt am Stichtag noch keine Sicherheit besteht. Prof. Dr. Stefan Razik 25 2. Bausteine der Finanzierung 2.2 Innenfinanzierung 2.2.2 Innenfinanzierung durch Fremdkapital Rückstellungen mit Schuldcharakter 1. Pensionsrückstellungen 2. Steuerrückstellungen 3. Rückstellungen für Garantieverpflichtungen 4. Rückstellungen für Gewährleistungen 5. Rückstellungen für drohende Verluste aus schwebenden Geschäften 6. Rückstellungen für Umweltschutzmaßnahmen 7. Rückstellungen für Provisionen 8. Rückstellungen für Jahresabschluss- und Prüfungskosten 9. Rückstellungen für Prozessrisiken 10. Rückstellungen für Sozialplanverpflichtungen 11. Rückstellungen für Urlaubsverpflichtungen Prof. Dr. Stefan Razik 26 2. Bausteine der Finanzierung 2.2 Innenfinanzierung 2.2.2 Innenfinanzierung durch Fremdkapital Rückstellungen mit Aufwandscharakter 1. Rückstellungen für unterlassene Aufwendungen zur Instandhaltung 2. Rückstellungen für unterlassene Abraumbeseitigung Prof. Dr. Stefan Razik 2. Bausteine der Finanzierung 2.2 Innenfinanzierung 2.2.2 Innenfinanzierung durch Fremdkapital Finanzierung durch Rückstellungen Der Finanzierungseffekt von Rückstellungen liegt zum einen in der Vermeidung des Abflusses von finanziellen Mitteln. Rückstellungen mindern als Aufwand den Gewinn, es erfolgt jedoch noch kein Zahlungsabfluss. Der betreffende Rückstellungsbetrag verbleibt so bis zur Fälligkeit im Unternehmen und kann zur Finanzierung verwendet werden. Der Finanzierungseffekt aus Rückstellung ist um so größer, je höher der Rückstellungsbetrag und je größer die Bilanzsumme sind. Zum anderen können die Rückstellungen auch Bestandteil der Absatzpreise sein und werden ähnlich wie bei den Abschreibungen über den Markt „verdient“. Prof. Dr. Stefan Razik 28 2. Bausteine der Finanzierung 2.3 Hybride Finanzierungsinstrumente Definition Hybride Finanzierungsinstrumente Hybride Finanzierungsinstrumente sind solche Finanzierungsinstrumente, die weder „reinen“ Eigenkapital- oder Fremdkapitalcharakter haben und daher Mischformen von Eigenkapital- und Fremdkapital darstellen. Die synonyme Bezeichnung in der Literatur lautet häufig MezzanineFinanzierung, Zwischenformen der Finanzierung, Mischformen der Finanzierung. Prof. Dr. Stefan Razik 29 2. Bausteine der Finanzierung 2.3 Hybride Finanzierungsinstrumente Eigenkapital Quasi Eigenkapital A-typisch stille Beteiligung Darlehen mit Optionsrechten Darlehen mit Wandlungsrechten Hybride Finanzierungsinstrumente Quasi Fremdkapital Typisch stille Beteiligung Partiarisches Darlehen Gesellschafter Darlehen Nachrangiges Darlehen Genußrechte Fremdkapital Prof. Dr. Stefan Razik 30 2. Bausteine der Finanzierung 2.3 Hybride Finanzierungsinstrumente Definition Nachrangdarlehen Bei einem Nachrangdarlehen handelt es sich um eine Variante der Kreditfinanzierung, bei der zunächst eine Nachrangigkeit im Fall der Insolvenz des Kreditnehmers verankert ist. Hierdurch werden die Ansprüche anderer Gläubiger vorrangig befriedigt, die Ansprüche des Kreditgebers verbleiben hingegen oft unbefriedigt. Das Nachrangdarlehen hat somit eigenkapitelerweiternden Charakter. Darüber hinaus kann das Nachrangdarlehen auch so konzipiert sein, dass unabhängig von einer Insolvenz, die Tilgung der Darlehenssumme nebst Zinsen erst nach Tilgung aller anderen Darlehen erfolgt Prof. Dr. Stefan Razik 31 2. Bausteine der Finanzierung 2.3 Hybride Finanzierungsinstrumente Definition Partiarisches Darlehen Bei einem partiarischen Darlehen handelt es sich um einen Kredit mit einer gewinnabhängigen Verzinsung. Auf der Basis eines vorabbestimmten Zinssatzes wird statt bzw. zusätzlich ein vertraglich fixierter Gewinnanteil am Schuldnerunternehmen eingeräumt. Prof. Dr. Stefan Razik 32 2. Bausteine der Finanzierung 2.3 Hybride Finanzierungsinstrumente Vor- und Nachteile Mezzaninekredite Vorteile für den Darlehensnehmer Zinsfreistellung / -verminderung in der Verlustphase De-facto-Verbreiterung der EK-Basis Erhaltung der Gesellschafterstruktur Keine direkte Einflussnahmen auf die Unternehmensgeschäfte Vorteile für den Darlehensgeber Hohe Zinsen / Tilgungen Keine Teilhabe am Verlust Nominalwert des Fremdkapitals bleibt erhalten Prof. Dr. Stefan Razik 33 2. Bausteine der Finanzierung 2.3 Hybride Finanzierungsinstrumente Definition Genussrechtskapital Genussrechte sind verbriefte Gläubigerrechte, die ihrem Inhalt nach zeitlich befristete Anspruchsrechte auf typische Vermögens-positionen, wie etwa Gewinnbeteiligungen, Beteiligungen am Liquidationsgewinn oder Bezugsrechte auf Gesellschaftsanteile, sein können. Prof. Dr. Stefan Razik 34 2. Bausteine der Finanzierung 2.3 Hybride Finanzierungsinstrumente Vorteile Genussrechte Vorteile für den Emittenten Keine Einräumung von Mitwirkungsrechten Beteiligungsverhältnisse bleiben bestehen Vielfältige Ausgestaltungsmöglichkeiten Ausgabe auch für Nicht-Aktiengesellschaften möglich Flexible steuerliche Planung Prof. Dr. Stefan Razik 35 2. Bausteine der Finanzierung 2.3 Hybride Finanzierungsinstrumente Definition Typisch stille Gesellschaft Die typisch stille Gesellschaft wird nach dem HGB (§ 230 HGB ff.) definiert. Sie kennzeichnet ein reines Innenverhältnis zwischen dem stillen Gesellschafter und dem Unternehmen und wird nach außen nicht deutlich. Die Position der stillen Gesellschafters ist mit der eines Darlehensgebers vergleichbar. Die Einlage ist befristet, es besteht keine Haftung und es werden lediglich eine Informations- und Kontrollrecht eingeräumt, neben einer festen Verzinsung wird häufig eine Gewinnbeteiligung vereinbart. Prof. Dr. Stefan Razik 36 2. Bausteine der Finanzierung 2.3 Hybride Finanzierungsinstrumente Definition Atypisch stille Gesellschaft Unterschiede im Vergleich zur typisch stillen Gesellschaft Quasi Mitunternehmerschaft Wertbeteiligung am Unternehmen (mind. 1/3) Weitreichende Mitsprache- und Kontrollrechte Prof. Dr. Stefan Razik 37 2. Bausteine der Finanzierung 2.3 Hybride Finanzierungsinstrumente Definition Besserungskapital Bei Unternehmen in der Sanierungsphase verzichten Fremdkapitalgeber in der Regel auf einen nicht unerheblichen Anteil an ihren Forderungen. Damit die Gläubiger an einem möglichen Sanierungserfolg partizipieren können, besteht die Möglichkeit sogenannte Besserungsvereinbarungen abzuschließen. Diese beinhalten, dass die zuvor nachgelassenen Forderungen, ganz bzw. nur zum Teil wieder aufleben, falls die Sanierung erfolgreich verläuft. Prof. Dr. Stefan Razik 38 2. Bausteine der Finanzierung 2.3 Hybride Finanzierungsinstrumente Definition Gesellschafterdarlehen Von einem Gesellschafterdarlehen wird dann gesprochen, wenn Anteilseigner einen Unternehmen Geldmittel als Fremdkapital zuführen. Werden die Mittel in der Krise zugeführt wird das Darlehen in sog. eigenkapitalersetzende Mittel umqualifiziert. Prof. Dr. Stefan Razik 39 2. Bausteine der Finanzierung 2.4 Finanzierungssurrogate Kreditsubstitute Leasing Anmietung bzw. Pacht von Wirtschaftsgütern von einem Leasingeber Finanzierungseffekt: Liquiditätsverbesserung durch monatliche Leasingrate anstatt sofortige Zahlung des Kaufpreises in voller Höhe Factoring Abtretung / Verkauf von Forderungsrechten an einen Factor Finanzierungseffekt: Liquiditätsverbesserung durch Begleichung der Forderungen vor Fälligkeit Prof. Dr. Stefan Razik 40 2. Bausteine der Finanzierung 2.5 Finanzierungsregeln Horizontale Finanzierungsregeln Goldene Finanz- bzw. Bankregel Langfristig gebundenes Vermögen soll durch langfristig zur Verfügung stehendes Kapital gedeckt werden. Kurzfristig gebundenes Vermögen soll durch kurzfristig zur Verfügung stehendes Kapital finanziert werden Goldene Bilanzregel Das Anlagevermögen und langfristig gebundenes Umlaufvermögen sollen durch Eigenkapital und langfristiges Fremdkapital gedeckt sein Prof. Dr. Stefan Razik 41 2. Bausteine der Finanzierung 2.5 Finanzierungsregeln Vertikale Finanzierungsregeln Verschuldungsgrad Das Verhältnis von Fremdkapital und Eigenkapital sollte angemessen sein. Eigenkapitalquote Das Anteil des Eigenkapitals am Gesamtkapital sollte angemessen sein. Vermögensstruktur Das Verhältnis von Anlage- und Umlaufvermögen sollte angemessen sein. Prof. Dr. Stefan Razik 42 2. Bausteine der Finanzierung 2.5 Finanzierungsregeln Leverage Effekt Leverage bedeutet Hebelwirkung. Der Begriff beschreibt innerhalb der Finanzierung, wie sich der Einsatz von Fremdkapital auf die Rentabilität des Eigenkapitals auswirkt. Die Rentabilität des Eigenkapitals kann durch zusätzlichen Fremdkapitaleinsatz erhöht werden, wenn die Gesamtkapitalrentabilität über dem Fremdkapitalzinssatz liegt. Dieser Effekt wirkt um so stärker (d.h. die Eigenkapitalrentabilität erhöht sich um so mehr), je höher der Fremdkapitalanteil ist und je größer die Differenz zwischen der Gesamtkapitalrentabilität und dem Fremdkapitalzinssatz ist Prof. Dr. Stefan Razik 43 2. Bausteine der Finanzierung 2.5 Finanzierungsregeln Leverage Effekt Formelmäßig ausgedrückt: REK ... Eigenkapitalrentabilität RGK ... Gesamtkapitalrentabilität' RFK ... Fremdkapitalzinssatz FK ... Fremdkapital EK ... Eigenkapital Prof. Dr. Stefan Razik 44