FiBu Seminar 2 - Buchfuehrung des Anlagevermoegens

Werbung

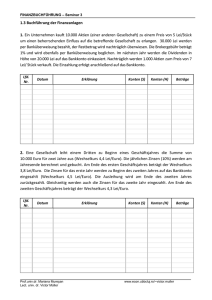

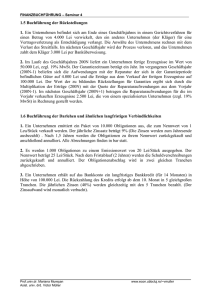

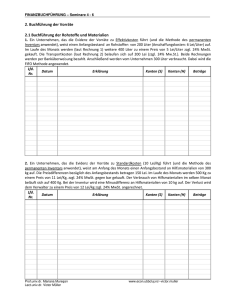

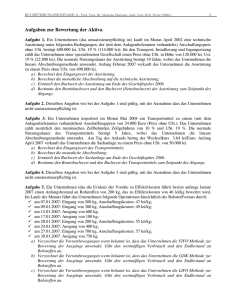

FINANZBUCHFÜHRUNG – Seminar 2 1 BUCHFÜHRUNG DES ANLAGEVERMÖGENS 1.1 Buchführung der Sachanlagen 1. Eine Maschine wird zum Preis von 50.000 Lei zuzüglich 24% MwSt. gekauft. Die Transportkosten betragen 5.000 Lei zuzüglich 24% Mwst. Beide Rechnungen werden per Banküberweisung bezahlt. Die betriebsgewöhnliche Nutzungsdauer der Maschine beträgt 10 Jahre. Das Unternehmen wendet die lineare Abschreibungsmethode an. Nach 4 Jahren beschließt das Unternehmen die Maschine zu modernisieren. Dafür werden Aufwendungen für Hilfsmaterialien (3.000 Lei) und für Personallöhne (2.000 Lei) getätigt. Anschließend wird die Modernisierungsarbeit von einem technischen Ausschuss des Unternehmens entgegengenommen (empfangen). Die betriebsgewöhnliche Nutzungsdauer der Maschine wurde durch die Modernisierung um 2 Jahre verlängert. Nach weiteren 5 Jahren wird die Maschine zu 40.000 Lei zuzüglich 24% Mwst. verkauft. Die Rechnung wird auf das Bankkonto einkassiert. Lfd. Nr. Datum Prof.univ.dr. Mariana Mureşan Lect. univ. dr. Victor Müller Erklärung Konten (S) Konten (H) www.econ.ubbcluj.ro/~victor.muller Beträge FINANZBUCHFÜHRUNG – Seminar 2 2. Ein Unternehmen schließt einen Vertrag mit einem spezialisierten Unternehmer für den Bau eines Lagerraums. Am Ende des ersten Monates fakturiert das Bauunternehmen die Investitionsarbeiten zum Rechnungswert von 50.000 Lei (zzgl. 24% MwSt.). In dem zweiten Monat beendet das Bauunternehmen die Investitionsarbeiten und fakturiert sie zum Wert von 30.000 Lei (zzgl. 24% MwSt.). Anschließend wird das Gebäude von einem technischen Ausschuss des Unternehmens entgegengenommen. Die Rechnungen werden per Banküberweisung bezahlt. Die Nutzungsdauer des Lagerraumes beträgt 25 Jahre. Nach 30 Nutzungsjahren wird der Lagerraum gegen 20.000 Lei verkauft. Die Rechnung wird per Banküberweisung einkassiert. Lfd. Nr. Datum Erklärung Konten (S) Konten (H) Beträge 3. Eine Ausrüstung, deren Eingangswert 20.000 Lei beträgt (kumulierte Abschreibung = 15.000 Lei) wird stillgelegt. Die Aufwendungen für Hilfsmaterialien und für Personallöhne bezüglich der Außerbetreibsetzung belaufen sich auf 500 Lei bzw. 1.500 Lei. Die Ersatzteile die aus der Verwertung der stillgelegten Sachanlage resultieren, sind im Wert von 8.000 Lei. Lfd. Nr. Datum Prof.univ.dr. Mariana Mureşan Lect. univ. dr. Victor Müller Erklärung Konten (S) Konten (H) www.econ.ubbcluj.ro/~victor.muller Beträge FINANZBUCHFÜHRUNG – Seminar 2 1.2 Buchführung der immateriellen Vermögensgegenstände 1. Für die Gründung eines Unternehmens legt der Gesellschafter eine Summe von 2.000 Lei in der Kasse ein. Davon werden beim Notariat 200 Lei für die Fassung des Gründungsaktes und beim Handelsregister 1.000 RON zuzüglich 24% MwSt. für die Eintragung bezahlt. Nach dem Beginn der Tätigkeit werden die Gründungsaufwendungen in 24 Monaten abgeschrieben und die Summe von 2.000 Lei wird an dem Gesellschafter aus der Kasse zurückbezahlt. Nach 2 Jahren werden die vollabgeschriebenen Gründungsaufwendungen ausgebucht. (Das Unternehmen entscheidet sich zu Beginn der Tätigkeit umsatzsteuerpflichtig zu sein.) Lfd. Datum Erklärung Konten (S) Konten (H) Beträge Nr. 2. Ein Unternehmen schließt mit dem Staat einen Konzessionsvertrag für einen Grundstück für eine Zeitspanne von 20 Jahren. Der Wert des Konzessionsvertrags beträgt 400.000 Lei. Der jährliche Abschlag wird per Banküberweisung bezahlt. Am Ende des Vertrags wird die vollständig abgeschriebene Konzession ausgebucht. Lfd. Datum Erklärung Konten (S) Konten (H) Beträge Nr. 3. Ein Computerprogramm wird zum Preis von 5.000 Lei, zzgl. 24% MwSt. gekauft. Die Rechnung wird per Banküberweisung bezahlt. Die Abschreibung des Computerprogramms erfolgt über 3 Jahre. Nach der vollständigen Abschreibung wird das Computerprogramm ausgebucht. Lfd. Nr. Datum Prof.univ.dr. Mariana Mureşan Lect. univ. dr. Victor Müller Erklärung Konten (S) Konten (H) www.econ.ubbcluj.ro/~victor.muller Beträge