FiBu Seminar 9 - Buchfuehrung der Zahlungsmittel

Werbung

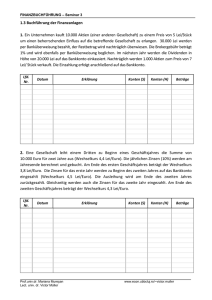

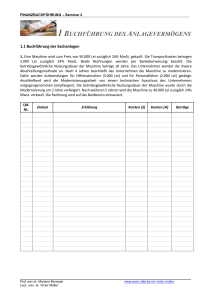

FINANZBUCHFÜHRUNG – Seminar 9 4. Buchführung der Zahlungsmittel 4.1 Buchführung der kurzfristigen Investitionen 1. Ein Unternehmen kauft 1.000 Aktien an verbundenen Unternehmen im Wert von 4,3 Lei/Aktie, um sie kurzfristig weiterzuverkaufen. Die Bezahlung der Aktien erfolgt nachträglich per Banküberweisung. Nach einem Monat werden 400 Aktien für 5 Lei/Aktie verkauft. Die Einzahlung erfolgt per Banküberweisung. Nach weiteren zwei Monaten werden 300 Aktien für 4 Lei/Aktie verkauft. Die Einzahlung erfolgt nachträglich per Banküberweisung. Lfd. Datum Erklärung Konten (S) Konten (H) Beträge Nr. 2. Ein Unternehmen kauft am 20.09.2014 (mit sofortiger Zahlung per Banküberweisung) 2.000 Aktien (die an der Börse gelistet sind) im Wert von 3 Lei/Aktie, um sie kurzfristig weiterzuverkaufen. Die Brokergebühr (1%) wird ebenfalls per Banküberweisung entrichtet. Der Kurs der Aktien am Ende des Geschäftsjahrs beträgt 3,4 Lei/Aktie. Am 10.05.2015 werden 1.000 Aktien zum Kurs von 4 Lei/Aktie verkauft (sofortige Einzahlung auf das Bankkonto). Am 15.08.2015 werden 800 Aktien zum Kurs von 2,5 Lei/Aktie verkauft (sofortige Einzahlung auf das Bankkonto). Lfd. Datum Erklärung Konten (S) Konten (H) Beträge Nr. 3. Ein Unternehmen kauft am 10.08.2014 800 Obligationen (Schuldverschreibungen) zu einem Preis von 10 Lei/Stück. Die gekauften Obligationen werden nachträglich per Banküberweisung bezahlt. Für die Obligationen erhält das Unternehmen am 31.12.2014 Zinsen im Wert von 1.000 Lei, die auf das Bankkonto einkassiert werden. Am 20.01.2015 werden gegen bar 400 Obligationen zu einem Preis von 12 Lei/Stück verkauft. Lfd. Datum Erklärung Konten (S) Konten (H) Beträge Nr. Prof.univ.dr. Mariana Mureşan Conf.univ. dr. Victor Müller www.econ.ubbcluj.ro/~victor.muller FINANZBUCHFÜHRUNG – Seminar 9 4.2 Buchführung der Geldbestände auf das Bankkonto und in der Kasse 1. Das Unternehmen A liefert dem Unternehmen B Waren zum Preis von 10.000 Lei, zzgl. 24% MwSt. Der Wareneinsatz beträgt 6.000 Lei. Die Abrechnung der Rechnung erfolgt mittels eines vom Unternehmen B ausgestellten Schecks, das vom Unternehmen A bei der Bank anschließend eingelöst wird. Lfd. Datum Erklärung Konten (S) Konten (H) Beträge Nr. 2. Ein Unternehmen beschließt 10.000 Euro (für die Bezahlung eines ausländischen Lieferanten) zu kaufen. Zu diesem Zweck werden 45.000 Lei auf ein Sonderkonto (von dem Kontokorrentkonto) überwiesen. Die Bank führt den Geldwechsel auf Antrag des Unternehmens zum Wechselkurs von 4,4 Lei/Euro durch. Die auf das Unternehmen angefallenen Bankspesen betragen 50 Lei und werden aus dem Sonderkonto entrichtet. Der nichtverwendete Restbetrag aus dem Sonderkonto wird anschließend auf das Kontokorrentkonto (Girokonto) überwiesen. Am Ende des Geschäftsjahres beträgt der Wechselkurs 4,3 Lei/Euro. Lfd. Datum Erklärung Konten (S) Konten (H) Beträge Nr. 3. Ein Unternehmen erhält am 01.09.2014 einen Bankkredit (für zwei Monaten) im Wert von 40.000 Lei. Der Zinssatz beträgt 20% pro Jahr. Die Zinsen werden am 30.09.2014 (für das erste Monat) bzw. am 31.10.2014 (für das zweite Monat) per Bank entrichtet. Am 31.10.2014 wird der Bankkredit zurückgezahlt. Lfd. Datum Erklärung Konten (S) Konten (H) Beträge Nr. Prof.univ.dr. Mariana Mureşan Conf.univ. dr. Victor Müller www.econ.ubbcluj.ro/~victor.muller FINANZBUCHFÜHRUNG – Seminar 9 4.3 Buchführung der Akkreditive und der Geldvorschüsse 1. Ein Unternehmen schließt einen Vertrag für einen innergemeinschaftlichen Kauf im Wert von 20.000 Euro. Für die Entrichtung der Verbindlichkeit wird ein Akkreditiv in gleicher Höhe (zu einem Wechselkurs von 4,4 Lei/Euro) eröffnet. Die Waren werden zu einem Wechselkurs von 4,3 Lei/Euro gekauft. Die Umsatzsteuerumkehrung wird ebenfalls gebucht. Die Begleichung der Verbindlichkeit wird zum Wechselkurs von 4,4 Lei/Euro (aus dem eröffneten Akkreditiv) durchgeführt (Die Wechselkursdifferenzen bezüglich des Akkreditivs sind ebenfalls zu verbuchen.) Lfd. Datum Erklärung Konten (S) Konten (H) Beträge Nr. 2. Das Unternehmen zahlt einem Angestellten einen Geldvorschuss in Höhe von 500 Lei für eine bevorstehende Dienstreise aus. Auf der Dienstreise werden folgende Auszahlungen getätigt: für sonstige Verbrauchsmaterialien (100 Lei, zzgl. 24% MwSt.), für die Unterkunft im Hotel (150 Lei, zzgl. 9% MwSt.) und für die Bahnfahrkarte (74,4 Lei einschl. MwSt). Das Reisegeld für den Angestellten beträgt 100 Lei. Nach der Rückkehr belegt der Angestellte die durchgeführten Aufwendungen und zahlt den nichtverwendeten Geldvorschuss zurück. Lfd. Datum Erklärung Konten (S) Konten (H) Beträge Nr. Prof.univ.dr. Mariana Mureşan Conf.univ. dr. Victor Müller www.econ.ubbcluj.ro/~victor.muller