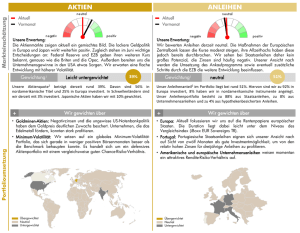

finanzmarkt

Werbung

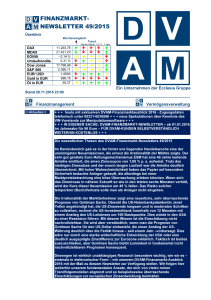

FINANZMARKTNEWSLETTER 22/2015 Überblick Wochenvergleich Trend Woche Monat 31.12. 1 Jahr DAX MDAX EONIA Umlaufrendite Dow Jones S&P 500 EUR/ USD Gold in EUR Öl in EUR 11.815,01 20.915,81 - 0,14 % 0,48 % 18.232,02 2.126,06 1,1013 1.095,25 54,23 Stand 24.05.2015 23:25 Finanzmanagement ++Aktuelles++ Ein Unternehmen der Ecclesia Gruppe Vermögensverwaltung + + + griechischer Innenminister bezweifelt Rückzahlungsfähigkeit weiterer IWF-Kredite + + + zur Sicherung der Zahlungsfähigkeit werden Kompromisse gefordert + + + Iran wird wohl Kontrolle durch Internationale Atomagentur akzeptieren + + + Ukraine benötigt dringend einen Schuldenschnitt + + + Die wesentlichen Themen des DVAM-Finanzmarkt-Newsletters 22/2015 Das beherrschende Thema ist die globale Zinsentwicklung, die wir im Allgemeinen Teil und im Rentenmarkt näher beleuchten. Bei letzterem betrachten wir vor allem die Auswirkungen für erstklassige Unternehmensanleihen. Interessant sind in diesem Zusammenhang sicherlich Anleihen des Baukonzerns Bilfinger, die teilweise innerhalb einer Handelswoche um mehr als einen Jahreszinsertrag gestiegen sind. Im größeren Kontext sind vor allem die Fragen der globalen Zinspolitik interessant. In den USA wird eine Leitzinserhöhung in den nächsten Monaten unwahrscheinlicher, die der Eurozone wird das EZB-Anleihekaufprogramm planmäßig umgesetzt und die Nachfrage kurzfristig erhöht. Der Aktienmarkt hingegen ist – insbesondere in den USA – von einer Lustlosigkeit geprägt, die für die Jahreszeit unverständlich ist und eigentlich für Verunsicherung sorgen müsste. Zwar hat der S&P 500 ein Allzeithoch erreicht, aber wirklich wahrgenommen wurde es nicht. Es mehren sich die Stimmen, die von einem Crash der US-Märkte in der 2. Jahreshälfte 2015 ausgehen. So pessimistisch sind wir nicht, aber vor allem in Deutschland haben wir die Jahreshöchststände 2015 bereits gesehen. Unsere Einschätzung sehen wir mit Blick auf die Rohstoffe bestätigt. Dort haben alle Bereiche verloren. Nur der Ölpreis hat sich seitwärts entwickelt. Die globale Nachfrage im Rohstoffbereich ist rückläufig. Dies können die erfolgten Produktionskürzungen nicht kompensieren. Daher fallen die Preise, was in Deutschland durch den wieder – aus unserer Sicht nur kurzfristig – erstarkten US-Dollar begründet ist. Auf dieses Phänomen gehen wir im Bereich Währung ein. Der US-Dollar profitiert fundamental nicht nachvollziehbar, während die rohstoffabhängigen Währungen weiter an Stärke gewinnen dürften. Beispielsweise stellen sich die australische und russische Wirtschaft auf das aktuell niedrige Rohstoffpreisniveau relativ gut ein. FINANZMARKTNEWSLETTER 22/2015 Allgemeines Nachdem sich die Lage im Anleihesektor wieder beruhigt hat, scheinen die Kapitalmärkte in eine teilweise sehr abwartende Haltung zu verfallen, die zu dieser Zeit eher ungewöhnlich ist. Zurückzuführen ist dies im Wesentlichen auf wenig Fortschritte in der politischen Diskussion – beispielsweise um Griechenland oder die Ukraine – und die global schlechter werdende Konjunkturdaten. Bei letzterem werden viele Marktteilnehmer sozusagen „auf dem falschen Fuß erwischt“ und gehen in eine abwartende Haltung über, um festzustellen, in wieweit es sich lediglich um ein temporäres Problem handelt. Den Anleihemärkten hilft diese Entwicklung deutlich, da in den USA eine Leitzinserhöhung im Sommer 2015 immer unwahrscheinlicher wird. Das zur Mitte der hinter uns liegenden Handelswoche veröffentliche US-Notenbankprotokoll zeigte die Sorgen vor einer schwächeren Konjunkturentwicklung sehr deutlich. Die Ausführungen der US-Notenbank deuten stark auf eine weiter abwartende Haltung, inwieweit die Konjunkturschwäche im 1. Quartal 2015 länger anhaltend ist. Daran änderten auch Ausführungen der US-Notenbankpräsidentin Janet Yellen am letzten Freitag nichts, bei einer stabilen wirtschaftlichen Entwicklung noch in diesem Jahr den Leitzins zu erhöhen. Diese Ankündigung ist nicht neu, schließt aber zu dem aktuellen Zeitpunkt die Zinswende über den Sommer 2015 fast aus. Schließlich sind die aktuellen Konjunkturdaten in den USA – mit Ausnahme des Immobiliensektors – schwach. Selbst die Arbeitsmarktdaten überzeugen auch nicht mehr. Vielmehr sind sie besorgniserregend, wenn man die Quote der Langzeitarbeitslosen analysiert. Insofern ist von einer Fortsetzung der Niedrigzinspolitik in den USA auszugehen. Zudem macht sich die US-Notenbank um die Auswirkungen auf den Rentenmarkt Sorgen, die eine Zinserhöhung haben könnte. Das jetzt veröffentlichte Protokoll bezieht sich auf eine US-Notenbanksitzung, die zeitlich vor den globalen Turbulenzen im Anleihesektor erfolgte. Deswegen verwundert die dort geäußerten Bedenken um die Reaktion im Rentenmarkt. Schließlich wird es – vereinfacht formuliert – zu Kursverlusten am Rentenmarkt kommen, wenn Neuanlage höhere Zinsen als bestehende Anleihen bieten. Wenn man das Risiko deutlicher Verwerfungen reduzieren will, bleibt damit der US-Notenbank nichts anderes übrig, als die Zinsen sehr langsam und in sehr kleinen Schritten zu erhöhen. Entsprechend wird eine Zinswende in den USA unwahrscheinlich frühestens Ende 2015 beginnen und wesentlich geringer ausfallen, als derzeit an den Kapitalmärkten erwartet wird. Ein noch stärkerer Impuls als von den recht klaren Signalen der US-Notenbank, zunächst keine Leitzinserhöhung vorzunehmen, kam von der Europäischen Zentralbank (EZB). Dort kündigt man bei einem Abendessen mit u. a. HedgefondsManagern an, die Anleihekäufe von monatlich 60 Mrd. EUR in den Monaten Mai und Juni 2015 zu erhöhen. So will man die traditionelle Phase geringerer Liquidität im Rentenmarkt über den Sommer kompensieren, in der man sonst Schwierigkeiten seitens der EZB sah, überhaupt ausreichend Anleihen aufkaufen zu können. Dies sorgte für ein zwischenzeitliches Kursfeuerwerk bei Anleihen und bei Aktien. Beides ist eigentlich unverständlich, wobei es bei festverzinslichen Wertpapieren noch eher nachvollziehbar ist. Es ist eine Phase, in der die Nachfrage nach Staatsanleihen und Pfandbriefen nach diesen Ausführungen temporär nochmals weiter zunimmt, was dann wiederum für diesen Zeitraum zu steigenden Preisen führt. Da es aber an dem Gesamtvolumen von 1,14 Billionen EUR bis zum September 2016 mit hoher Wahrscheinlichkeit nichts verändern wird, ist der zwischenzeitliche Anstieg – insbesondere am Aktienmarkt – nicht nachvollziehbar. Schließlich wurde das Anleihekaufprogramm damit nicht ausgeweitet. Finanzmanagement Seite 2 von 7 Vermögensverwaltung FINANZMARKTNEWSLETTER 22/2015 Wir gehen davon aus, dass in diesem und im kommenden Monat Anleihen statt für 60 Mrd. EUR für 80 Mrd. EUR gekauft werden, was sicherlich als teilweise Substitution auch die Nachfrage nach Unternehmensanleihen erhöhen wird. Eine solche Entwicklung ist beispielsweise bei Neuemissionen – wie der von uns vor zwei Wochen auch beschriebenen Anleihe des Automobilzulieferers Mahle – festzustellen. Das Papier ist in den wenigen Handelstagen bereits um 0,5 % gestiegen, obwohl der Rentenmarkt weiterhin außergewöhnlich nervös erscheint. Aber erstklassige Unternehmensanleihen bleiben ein knappes Gut. Vereinfacht gilt: Wer sie hat, verkauft nicht. Wer kaufen will, muss teilweise weiterhin historisch hohe Preise bezahlen. Dies führt zu solchen Absurditäten wie einer Anleihe des Energiekonzerns Eon, die bei knapp dreijähriger Laufzeit eine negative Rendite aufweist. Dabei sind wir nicht überzeugt, dass es diesen Energieversorger in drei Jahren überhaupt noch gibt. Von einer Risikoprämie an dieser Stelle zu sprechen, wäre also völlig falsch. Das faktisch vorhandene Ausfallrisiko wird nicht bepreist. Dies kann man auch für Griechenland festhalten, obwohl dort die Renditen für dortige Staatsanleihen in den letzten Tagen weiter angestiegen sind. Die Märkte preisen hier aber den kurzfristigen Zahlungsausfall ein, weil 2 Jahre laufende griechische Staatsanleihen mit aktuell mit 23 % p. a. rentieren, während 10 Jahre laufende Staatsanleihen „nur“ 11 % p. a. bieten und bei griechischen Staatspapieren mit 20 Jahren Laufzeit dies sogar mit rund 9 % p. a. in den einstelligen Prozentbereich sinkt. Fundamental ist dies nicht nachzuvollziehen. Auch in Griechenland gilt: Wenn der Himmel einstürzt, sind alle Spatzen tot. Schließlich gibt es in den Verhandlungen mit Griechenland keinerlei Fortschritte. Vielmehr droht immer akuter der Zahlungsausfall, auf den sich aber die EZB und auch teilweise die Europäische Union einzustellen scheinen. Die Signale sind, Griechenland bei einer Staatspleite nicht sofort fallen zu lassen, indem man beispielsweise die Notfallkredite für griechische Banken kürzt oder vollständig zurück fordert. Auch der europäische Rettungsfonds EFSF/ESM würde dann vermutlich nur die Forderung der Rückzahlung der entsprechenden Anleihen ankündigen, ohne sie allerdings durchzusetzen. Damit gibt es endlich einen Plan für den Zahlungsausfall, auch wenn er schlecht ist. Deswegen sind die Ankündigungen des griechischen Innenministers, die Bedienung der nächsten IWF-Rate für unwahrscheinlich zu erachten, wenig erschreckend. Dennoch steht der wesentlichste Aspekt aus, wie man danach mit Griechenland weiter umgehen wird. Die Zahlungsunfähigkeit stellt nur ein Zwischenschritt dar, der dann in den Austritt aus der Eurozone münden könnte. Erlässt man dann einen wesentlichen Teil der Verbindlichkeiten, könnte sich Griechenland wirtschaftlich erholen, was wiederum Begehrlichkeiten in anderen Staaten wecken würde, ihrerseits die Eurozone zu verlassen. Zwar zeigt insbesondere Portugal eine positive wirtschaftliche Entwicklung, während wir beispielsweise in Spanien wieder ein nicht nachhaltiges Wachstum mit deutlich steigender Verschuldung erleben. Steigen beispielsweise dort dann die Refinanzierungskosten in der Breite, wäre Spanien einer der wahrscheinlichen Staaten, der dann auch über den Austritt der Eurozone nachdenkt. Solche Probleme hat China nicht. Dort gibt es vielmehr Bemühungen die Währung Yuan zu einer weltweit bedeutenden Währung auszubauen. Die bislang ergriffenen Maßnahmen scheinen dies zu ermöglichen, aber die wirtschaftliche Schwäche Chinas wird stärker wahrnehmbar. Dort sind nicht nur acht Monate lang schon die Immobilienpreise rückläufig. Aktuell sind sie im Jahresvergleich sogar um knapp 7 % gefallen, weil – und das eint China mit Spanien – hohe unverkaufte Immobilienbestände vorhanden sind. Hier scheint man aber durch den Abbau von Devisenreserven entsprechende Vorsorge getroffen z haben, um auf Kreditrisiken reagieren zu können. Damit wird sich das Wachstum Chinas stärker als bislang wahrgenommen abschwächen, eine wirkliche wirtschaftliche Bedrohung ist von dort allerdings nicht zu erwarten. Dennoch fehlen auch dort die Wachstumsimpulse und es Finanzmanagement Seite 3 von 7 Vermögensverwaltung FINANZMARKTNEWSLETTER 22/2015 ist nicht verständlich, weshalb sich die Aktienmärkte auch dort teilweise erfreulich entwickeln. Konjunktur In der hinter uns liegenden Handelswoche ist festzuhalten, dass die Konjunkturdaten im Wesentlichen enttäuschten. Der von Finanzexperten mit im Interesse wahrgenommene ZEW-Index ist überraschend deutlich gefallen. Dies ist aber aufgrund der Tatsache, dass dort ausschließlich Finanzanalysten befragt werden, kaum verwunderlich. Bei dieser Personengruppe handelt es sich in aller Regel um Trendfolger. Überraschend war aus unserer Sicht hingegen der nur leichte Rückgang beim ifoGeschäftsklima-Index. Hier ist aufgrund der deutlichen Eintrübung der Lage eigentlich mit einem stärkeren Rückgang zu rechnen gewesen. Dieser ist ausgeblieben, was unsere Einschätzung bestätigt, dass die Konjunkturindikatoren und die wirtschaftliche Realität weit auseinander fallen. Dies gilt insbesondere auch in den USA, in denen verschiedene Wirtschaftsindikatoren auf eine deutliche Abschwächung zeigen. Daneben gilt dies auch für den asiatischen Raum, den wir bezogen auf China schon im Allgemeinen Teil dargestellt haben. Aber auch die japanische Wirtschaft wächst nur noch, weil „Produktion auf Halde“ erfolgt. Entsprechend drohen wirtschaftliche Abwärtsrisiken in der größten und drittgrößten Volkswirtschaft der Welt. China als zweitgrößte Volkswirtschaft scheint ebenfalls vor einer deutlichen Wachstumsverlangsamung zu stehen. Inflation Die EZB will mit ihrem Anleihekaufprogramm so schnell wie möglich zu ihrem Zielwert einer Inflation von knapp 2 % auf Jahressicht kommen, sieht diesen Wert aber bei planmäßiger Durchführung ihres Anleihekaufprogramms zum Jahresende 2015 nur bei 1,5 %. Entsprechend gibt es keinen berechtigten Zweifel an der Fortsetzung der Maßnahmen. Ähnliches gilt im Übrigen auch mit Blick auf die USA, wo die Inflationsrate auf 0,1 % auf Jahressicht gefallen ist. Die Kerninflation liegt mit 0,3 % etwas höher. Es droht aber die weltgrößte Volkswirtschaft auf eine wirtschaftliche Krise zuzusteuern und in eine deflationäre Entwicklung abzurutschen. Ein ähnliches Szenario erlebt Großbritannien, das aktuell erstmals mit – 0,1 % in die Deflation abgerutscht ist. Geldmarkt Im Geldmarkt gibt es keine Neuigkeiten, außer dass der unter Banken gehandelte Tagessatz EONIA wieder auf sein bisheriges Allzeittief von minus 0,14 % p. a. gefallen ist. Es zeigt, wie viel Liquidität im Markt vorhanden ist. Die Zinsen für die anderen Laufzeiten im Geldmarkt haben weiter leicht nachgegeben. So notiert der 3Monats-Euribor mit - 0,01 % p. a. im Minus. Für den 6-Monats-Euribor erhält man noch 0,05 % p. a. und für den 12-Monats-Euribor 0,16 % p. a. Deswegen bleibt es im Geldmarkt entscheidend, nur tatsächlich benötigte Liquidität zu halten, diese ausschließlich bei erstklassigen Anbieter anzulegen und dort intelligente Anlagekonzepte zu entwickeln, ohne allerdings Risiken einzugehen. Im Geldmarkt spekuliert man einfach nicht. Bei einem solchen Vorgehen lassen sich aber noch Renditen um ca. 0,2 % p. a. erzielen, weil es auch vereinzelt als Ergänzung – teilweise einlagengesicherte – Anleihen von Kreditinstituten gibt, die noch leicht höhere Zinsen mit sehr überschaubaren Laufzeiten bieten. Finanzmanagement Seite 4 von 7 Vermögensverwaltung FINANZMARKTNEWSLETTER 22/2015 Rentenmarkt Wie schon im Allgemeinen Teil beschrieben, ist das Angebot im Rentenmarkt an erstklassigen Unternehmensanleihen knapp. Deswegen konnte man teilweise sehr attraktiv Anleihen von EnBW oder Sixt verkaufen. Selektiv waren limitierte Käufe von festverzinslichen Wertpapieren des im DAX notierten Kali- und Düngemittelkonzerns K+S, Anleihen des ebenfalls im DAX notierten Spezialchemiehersteller Lanxess oder Anleihen von dem im MDAX notierten Stahlhandelskonzern Klöckner & Co. interessant. Allerdings ist es – wie schon dargestellt – bei solchen Papieren mit Laufzeiten von drei bis sieben Jahren sehr schwierig, überhaupt Verkäufer zu finden. Wer diese Anleihen hat, hält diese häufig aufgrund des attraktiven Zinskupons im Bestand. Deswegen ist es wichtig, mit Kurslimiten zu arbeiten, um nicht plötzlich sich in einer Situation wiederzufinden, in der man zwar die Anleihe besitzt, aber faktisch für eine mittlere bis längere Laufzeit keine positive Rendite mehr erzielt. Wer vernünftig an den Wertpapiermärkten agiert, für den gilt die alte Kaufmannsregel, dass im Einkauf der Gewinn liegt. Dieser „Anlagenotstand“ wird sich weiter verschärfen, weil einem knappen Angebot eine hohe Nachfrage gegenüber steht. Durch die geringe Anzahl von Neuemissionen wird sich diese Situation nur noch weiter verschärfen, weshalb teilweise Währungsbeimischungen – vor allem in Australischen Dollar – interessant sein können. So haben australische Staatsanleihen in Analogie zu nahezu allen anderen von Staaten emittierten Anleihen wieder im Kurs hinzugewonnen und es ist – dort wie fast weltweit – eine Beruhigung am Rentenmarkt feststellbar. Davon sollten sich Anleger allerdings nicht täuschen lassen, sondern weiter mit einer hohen Schwankungsintensität rechnen. Insgesamt wird das Zinsniveau weiter sehr niedrig bleiben. Wir halten es weiterhin für möglich, dass deutsche Staatsanleihen auch mit zehn Jahren Laufzeit vom aktuellen Niveau bei knapp 0,6 % p. a. in den negativen Bereich sinken. Dies wird sich allerdings mindestens über den Sommer hinziehen. Kurzfristig rechnen wir mit einer Fortsetzung der leicht aufwärtsgerichteten Bewegung von Anleihekursen und damit leicht sinkenden Zinsen. Dort gilt weiterhin, je besser die Bonität und je höher der Kupon ist, desto stärker wird der Anstieg ausfallen. Aktienmarkt Die Situation bei Aktienwerten ist kurios: Die US-Wirtschaft steuert auf eine neuerliche Schwächephase zu. Dennoch erreichte der marktbreite S&P 500 ein neues Allzeithoch. Im Wochenvergleich hat er sich jedoch nur um knapp 0,2 % verändert, während der US-Leitindex Dow Jones in den letzten fünf Tagen sogar rund 0,2 % verloren hat. Anders als an den deutschen Aktienmärkten waren in beiden Segmenten die Ausschläge auch sehr gering. Der Dow Jones bewegte sich in der letzten Handelswoche mit einer Handelspanne von weniger als 100 Punkten, was die abwartende Haltung an den Kapitalmärkten sehr stark verdeutlicht. Ohne die Entscheidung der EZB, die Anleihekaufe im Mai und Juni 2015 zu intensivieren, hätte dies vermutlich auch für den deutschen Leitindex DAX gegolten, der nach dieser Entscheidung um 200 Punkte gestiegen ist. Nach einem freundlichen Handelsauftakt am Montag verbleibt ein Wochenplus von 3,2 %, wobei sich allerdings kursseitig seit dem letzten Dienstag mit der Bekanntgabe der geänderten Kaufzeitpunkte der EZB bis zum Handelsschluss am Freitag keine wirklichen Bewegungen ergeben haben. Die Handelsspanne war dann nicht wesentlich höher als beim Dow Jones. Ein neues Allzeithoch ist derzeit so unwahrscheinlich wie geordnete finanzielle Verhältnisse des griechischen Staats. Finanzmanagement Seite 5 von 7 Vermögensverwaltung FINANZMARKTNEWSLETTER 22/2015 Etwas stärker war die Schwankungsbreite beim zyklischer ausgerichteten MDAX, der aber auch von der EZB-Entscheidung profitieren konnte. Dieser hat im Wochenvergleich 1,5 % hinzugewonnen. Die schwächere Wertentwicklung im Vergleich zum DAX ist nachvollziehbar, weil eine globale wirtschaftliche Abschwächung dann insbesondere die im MDAX notierten Werte trifft, die besonders von der konjunkturellen Entwicklung abhängig sind. Wie risikoreich der Aktiensektor selbst in aktuell dynamisch steigenden Märkten wie China ist, zeigt der Kurseinbruch bei einzelnen Aktien wie der Grohe-Tochter Yoyou oder Hanergy. Letzterer hat den reichsten Chinesen innerhalb einer knappen halben Stunden 20 Mrd. EUR Vermögen gekostet. Die Aktienmärkte sind auf diesem Niveau risikobehaftet und gerade in noch weniger transparenten Märkten wie derzeit China sind die Abwärtsrisiken hoch. Deswegen sollte man den Aktienanteil sukzessive reduzieren. Die Spekulationen auf einen Crash der US-Aktienmärkte steigen deutlich. Manchmal werden solche Entwicklungen zu einer selbst erfüllenden Prophezeiung. Währung Auf der Währungsseite zeigt sich ein relativ schwacher Euro. Gegen den australischen Dollar verliert er 1 % im Wochenvergleich, gegenüber dem russischen Rubel sogar deutlich über 3 %. Nachdem dort die Marke von 55 unterschritten worden ist, gilt nun 50 als neues Ziel. Der US-Dollar konnte – fundamental völlig ungerechtfertigt – von der Furcht vor Leitzinserhöhungen profitieren und stieg zum Euro um fast 4 %. Die russische Währung profitiert sicherlich vom zwischenzeitlich steigenden Ölpreis, der dann in der Folge auch weiter positive Effekte auf den australischen Dollar haben könnte. Anders stellt sich die Situation zum US-Dollar dar. Der US-Dollar gewinnt im Wesentlichen an Stärke durch die Inflationsdaten in den USA, die weitgehend so erwartet wurden. Damit wird eine Leitzinserhöhung aber nicht wahrscheinlicher, weil die US-Konjunktur insgesamt schwächer wird. So stellt es natürlich jede Währungstheorie auf den Kopf, weil eine Währung die Stärke der Volkswirtschaft im Vergleich zu anderen Volkswirtschaften widerspiegeln soll. Wenn eine Währung nun deutlich an Wert hinzugewinnt, müsste dies eigentlich ein Zeichen wirtschaftlicher Stärke sein. Durch die von den Notenbanken beeinflusste Politik hat sich dies nun nahezu vollständig gedreht. Deswegen rechnen wir mit einer weiteren Stärkung des Euros im Vergleich zum USDollar, aber weiteren Abwärtspotenzial gegenüber dem australischen Dollar und insbesondere dem russischen Rubel. Rohstoffe Mit Ausnahme des Ölpreises gab es bei den Rohstoffen in der hinter uns liegenden Handelswoche nur eine Richtung. Nur durch den starken Anstieg des US-Dollar stellt sich dies währungsbereinigt etwas anders dar. In der Verrechnungswährung USDollar betrachtet, fielen die Kurse für Eisenerz, Kupfer, Aluminium, Gold und Silber teilweise deutlich. Am stärksten war der Rückgang des Kupferpreises mit über 4 % im Wochenvergleich. Die starken Rückgänge beim Gold- und Silberpreis von jeweils knapp 2 bzw. 3 % sind fundamental nicht nachzuvollziehen. Vor diesem Hintergrund ist Silber sicherlich für die Wiederanlage perspektivisch interessant. Allerdings sollte man hier einen wieder schwächer werdenden US-Dollar setzen. Finanzmanagement Seite 6 von 7 Vermögensverwaltung FINANZMARKTNEWSLETTER 22/2015 Trotz eines moderaten Abbaus der Lagerbestände und eines zwischenzeitlichen Anstiegs innerhalb von einem Handelstag von 3 % hat der Ölpreis die Woche nahezu unverändert beendet. Die Produktionsausweitungen Saudi-Arabiens sind ein Belastungsfaktor für die Entwicklung des Ölpreises. Daneben überwiegen aufgrund der rückläufigen Konjunkturentwicklung die Abwärtsrisiken bei Ölpreis und industriell benötigen Rohstoffen insgesamt. Disclaimer Der DVAM-FINANZMARKT-NEWSLETTER ist für die Information der Ecclesia-Unternehmensgruppe und deren Kunden vorgesehen. Die DVAM Deutsche Vorsorge Asset Management GmbH hat diese Veröffentlichung auf Basis von Informationen und Auswertungen vorgenommen, die als verlässlich eingeschätzt werden. Eine Haftung für die Richtigkeit der Angaben oder Prognosen wird nicht übernommen. Die Informationen können eine Beratung nicht ersetzen. Die im DVAM FINANZMARKT-NEWSLETTER enthaltene Analyse genügt nicht allen gespeicherten Anforderungen zur Gewährleistung der Unvoreingenommenheit von Finanzanalysen. Die Analyse unterliegt zudem nicht dem Verbot des Handelns vor der Veröffentlichung von Finanzanalysen. Verantwortlich für den DVAM FINANZMARKT-NEWSLETTER ist Markus Schön, Geschäftsführer der DVAM Deutsche Vorsorge Asset Management GmbH. Die zuständige Aufsichtsbehörde der DVAM Deutsche Vorsorge Asset Management GmbH ist die Bundesanstalt für Finanzdienstleistungsaufsicht (BaFin), Marie-Curie-Str. 24-28 in 60439 Frankfurt am Main. DVAM Deutsche Vorsorge Asset Management GmbH Klingenbergstraße 4 Telefon +49 (0)5231 603-578 37258 Detmold [email protected] 2015 Finanzmanagement Seite 7 von 7 Vermögensverwaltung