finanzmarkt- newsletter 49/2015

Werbung

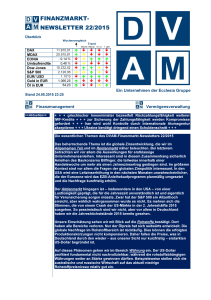

FINANZMARKTNEWSLETTER 49/2015 Überblick Wochenvergleich Trend Woche Monat 31.12. 1 Jahr DAX MDAX EONIA Umlaufrendite Dow Jones S&P 500 EUR/ USD Gold in EUR Öl in EUR 11.293,76 21.421,20 - 0,14 % 0,31 % 17.798,49 2.090,11 1,0593 998,15 39,37 Stand 29.11.2015 23:00 Finanzmanagement ++Aktuelles++ Ein Unternehmen der Ecclesia Gruppe Vermögensverwaltung + + + heute mit exklusiven DVAM-Finanzmarktausblick 2016 - Zugangsdaten telefonisch unter 05231-6036596 + + + neue Spekulationen über Kenntnis des VW-Vorstands zur Manipulationssoftware + + + + + + IN EIGENER SACHE: DVAM-FINANZMARKT-NEWSLETTER – ab 01.01.2016 im Jahresabo für 96 Euro – FÜR DVAM-KUNDEN SELBSTVERSTÄNDLICH WEITERHIN KOSTENLOS + + + Die wesentlichen Thesen des DVAM-Finanzmarkt-Newsletters 49/2015 Im Rentenbereich gab es in der hinter uns liegenden Handelswoche eine der unsinnigsten Neuemissionen, die erneut die Irrationalität der Märkte zeigte. Der sehr gut geratete Euro-Rettungsmechanismus ESM hat eine 40 Jahre laufende Anleihe emittiert, die einen Zinscoupon von 1,85 % p. a. aufweist. Trotz des niedrigen Zinssatzes und der enorm langen Laufzeit war die Anleihe deutlich überzeichnet. Mit hoher Wahrscheinlichkeit haben das Papier auf besondere Sicherheit bedachte Anleger gekauft, die allerdings bei einer Marktpreisbetrachtung eine böse Überraschung erleben könnten. Wenn sich das Zinsniveau in näherer Zukunft so wie in den letzten sechs Monaten verhält, wird der Kurs dieser Neuemission um 45 % fallen. Das Risiko solcher temporärer (Buch)Verluste solle man als Anleger nicht eingehen. Die Irrationalität der Marktteilnehmer zeigt eine neuerliche, sehr überraschende Prognose von Goldman Sachs. Obwohl die US-Notenbankpräsidentin Janet Yellen angekündigt hat, die US-Zinswende langsam und in moderaten Schritten zu vollziehen, rechnet die US-Investmentbank innerhalb von 12 Monaten mit einem Anstieg des US-Leitzinses um 100 Basispunkte. Dies würde in den USA zu einer Rezession führen. Mit diesem Wissen ist die Einschätzung nicht nachvollziehbar. Sie wird aber verständlich, wenn man die Prognose von Goldman Sachs für den US-Dollar einbezieht, die einen Anstieg der USWährung deutlich über die Parität hinaus – seit einem Jahr –vorhersagt. Dies wäre nur durch eine starke wirtschaftliche Entwicklung der USA oder eine deutlich ausgeprägte Zinsdifferenz zur Eurozone erklärlich. Faktisch ist beides auszuschließen, aber Goldman Sachs bleibt zumindest in fundamental nicht nachvollziehbaren Prognosen konsequent. Deswegen ist wirklich unabhängiges Research besonders wichtig, wie wir es – erstmals in elektronischer Form – mit unserem DVAM-Finanzmarkt-Ausblick 2016 mit der Mail zu diesem Newsletter zur Verfügung stellen. Wir folgen hier weiterhin unserem fundamentalen Ansatz, der sich von vielen reinen Trendfolgemodellen abgrenzt und so beispielsweise überraschende Einschätzungen zur europäischen Zinsentwicklung beinhaltet. FINANZMARKTNEWSLETTER 49/2015 Allgemeines Höher können die Erwartungen an eine Notenbank kaum sein: Zwar findet die nächste EZB-Sitzung erst am kommenden Donnerstag statt, aber sie war in den letzten Tagen entscheidender Faktor für die Marktentwicklungen. Schließlich erwartet man sehr umfangreiche Maßnahmen durch die Notenbank, die damit die sich abschwächende Wirtschaft in der Eurozone stützen, aber vor allen Dingen drohenden deflationären Entwicklungen im gemeinsamen Währungsraum bekämpfen will. Letzteres wird sich durch die sinkenden Rohstoffpreise auch im November 2015 nochmals verschärfen, weshalb die Argumentation von Mario Draghi gegenüber den Kritikern – insbesondere aus Deutschland – sein wird, gegen eine drohende Deflation in einem frühen Stadium vorzugehen, um das Risiko einer nicht zu stoppenden Abwärtsbewegung zu verhindern. Trotz dieser Entschlossenheit des EZB-Präsidenten ist die Wahrscheinlichkeit hoch, dass die EZB unter den Erwartungen an den Märkten bleibt. Aber selbst wenn alle Erwartungen erfüllt würden, ist die Frage, wie dann die USNotenbank bei einem noch stärker werdenden US-Dollar reagieren wird. Einen weiteren Anstieg der eigenen Währung kann man dort mit Blick auf den eigenen Außenhandel, aber auch die Risiken für Schwellenstaaten kaum akzeptieren. Entsprechend würde man dort sicherlich Maßnahmen ergreifen, um den US-Dollar zu schwächen. Hier hätte man mit China sicherlich einen starken Verbündeten, da die chinesische Währung durch die zwar gelockerte, aber immer noch vorhandene Koppelung an den US-Dollar gegenüber dem Euro in diesem Jahr deutlich aufgewertet hat. Dies hat zu sinkenden Gewinnen bei chinesischen Unternehmen beigetragen. Allerdings waren die negativen Effekte auf die Ergebnisse der Unternehmen aus dem Rohstoffsektor in China aufgrund der Preisrückgänge in diesem Bereich wesentlich stärker. Damit ist ein Belastungsfaktor für die chinesische Konjunktur verbunden, wie auch der starke Rückgang der chinesischen Aktien am Ende der hinter uns liegenden Handelswoche zeigte. Sicherlich liegen die deutlichen Verluste aber auch in der momentan sehr stringenten Haltung der chinesischen Börsenaufsicht begründet. Dort wurden Ermittlungen gegen verschiedene Finanzinstitute eingeleitet, deren Aktien dann den maximal möglichen Tagesverlust von 10 % zu verzeichnen hatten, bevor sie dann aufgrund der Erreichung dieser Verlustgrenze vom Handel ausgesetzt wurden. Positiv für China ist aber die vermutlich kurzfristig bevorstehende Aufnahme der eigenen Währung in den Währungskorb des Internationalen Währungsfonds zu werten, mit der dann sicherlich auch eine weitere Entkopplung vom US-Dollar einhergehen wird. Allerdings wird dies den Aufwertungsdruck der chinesischen Währung eher weiter erhöhen. Dies ist – insbesondere aus chinesischer Sicht – ein weiterer Grund für eine Abschwächung des US-Dollars. Schließlich würde sich sonst der Aufwertungsdruck gegenüber dem Euro oder dem japanischen Yen zusätzlich erhöhen. Durch die immensen Währungsreserven Chinas dürfte eine entsprechende Einflussnahme relativ gut möglich sein Während hinsichtlich der Währungskursentwicklung die USA mit China einen starken Verbündeten haben, gilt dies in einer internationalen Allianz gegen die Terrorgruppe IS nicht. Nach wie vor bestehen Differenzen zwischen den westlichen Staaten und Russland. Die fehlende Abstimmung erreichte in der letzten Woche ihren traurigen Höhepunkt, als die Türkei einen russischen Kampfjet im syrischen Grenzgebiet abgeschossen hat. Dies hat zwischenzeitlich auch die Finanzmärkte belastet, die dann aber durch die weitere Entwicklung und insbesondere mit Blick auf die möglichen Maßnahmen der EZB beruhigt wurden. Die zunächst nur angekündigten und am Samstag beschlossenen Sanktionen gegen die Türkei hatten allerdings – sozusagen im Vorgriff – sowohl die Türkische Lira als auch den Aktienmarkt in der Türkei belastet. Diese Abwärtsbewegung wird sich fortsetzen. Finanzmanagement Seite 2 von 8 Vermögensverwaltung FINANZMARKTNEWSLETTER 49/2015 Strategisch scheint man aber von einer Lösung zur Bekämpfung des IS weit entfernt zu sein. Eine gemeinsame Haltung zwischen den westlichen Staaten und Russland ist bislang nicht zu erkennen. Nun scheint auch Frankreich auf die russische Linie einzugehen, den IS in einer Zusammenarbeit mit dem syrischen Machthaber Assad zu bekämpfen und sich erst danach diesem Problem zuzuwenden. Entsprechend undurchsichtig bleibt die Situation, die damit zu einem der größten politischen Risiken der letzten Jahre geworden ist. Dies könnte sich im kommenden Jahr als Belastungsfaktor an den Märkten herausstellen. Diese Unsicherheit über die politische Entwicklung zeigte sich auch am „Black Friday“. Dies ist der erste Tag im Einzelhandel nach dem US-Feiertag Thanksgiving. Er wird so genannt, weil die Höhe der dort erzielten Umsätze den US-Einzelhandel in die Gewinnzone bringt. Durch das Internet wird der Begriff zunehmend internationalisiert, weshalb es aktuell auch in Deutschland viele „Black-FridayRabatten“ gab. Weltweit verschieben sich viele Einzelhandelstransaktionen in das Internet. Damit sind verlässliche Aussagen zu den Konsumausgaben – insbesondere in den USA – an diesem Wochenende noch nicht zu treffen. Die Internetumsätze scheinen ihren dynamischen Zuwachs fortzusetzen und sind im Wochenvergleich wohl um 20 % gestiegen. Dies zeigt die zunehmende Bedeutung dieses Vertriebsweges, da die Rückmeldung vieler Bürger aus unterschiedlichsten Volkswirtschaften ist, dass man im Vergleich zum Vorjahr weniger für Weihnachtsgeschenke ausgeben will. Diese Zurückhaltung ist der allgemein unsicheren Situation geschuldet und kann ein Belastungsfaktor für das Jahr 2016 sein. Konjunktur Auch deswegen sind wir in unserem DVAM-Finanzmarktausblick 2016 hinsichtlich des Wirtschaftswachstums in Deutschland etwas pessimistischer, teilen aber nicht die Einschätzung einiger Analysten, dass das weltweite Wirtschaftswachstum erstmals seit der Finanzkrise auf unter 3 % sinken wird. Hier werden einige Volkswirtschaften positiv überraschen können. Für Deutschland ist dies eher unwahrscheinlich, obwohl die Konjunkturdaten aus Deutschland in der letzten Woche uneingeschränkt positiv waren. So ist der GfKKonsumklimaindex leicht gestiegen. Allerdings hat dies sich nicht immer positiv auf die tatsächlichen Konsumausgaben ausgewirkt, weshalb man auch hier für das Weihnachtsgeschäft 2015 eher abwartend sein sollte. Wesentlich positiver ist hingegen der starke Anstieg des ifo-Geschäftsklimaindexes zu werten, der somit den höchsten Wert seit 1 ½ Jahren erreicht hat. Dies ist eine sehr erfreuliche Überraschung, die dadurch untermauert wird, dass die Einkaufsmanagerindizes deutlich steigen und mit über 54 Punkten sehr deutlich über der Wachstumsschwelle von 50 Punkten liegen. Insofern kann Deutschland vielleicht – für uns etwas überraschend – im 4. Quartal 2015 wieder stärker wachsen. Negativ ist hier hingegen zu werten, dass die Kluft zwischen Arm und Reich auch in Deutschland immer größer wird. So kann sich inzwischen 1/3 der Arbeitslosen selbst nicht mehr alle zwei Tage eine vollwertige Mahlzeit leisten. In der Eurozone bestätigte sich die positive Entwicklung für das 3. Quartal 2015 in Spanien. Dort ist das Bruttoinlandsprodukt – getrieben durch die Urlaubssaison – um 0,8 % gestiegen. Eine negative Überraschung gab es hingegen in Griechenland. Dort ist die Wirtschaft mit 0,9 % zwischen Juli und September 2015 deutlich stärker als erwartet geschrumpft. In den USA wurde die Schätzung des Bruttoinlandsprodukts für das 3: Quartal 2015 deutlich auf 2,1 % erhöht, was wiederum für eine Zinswende im Dezember 2015 mit einer Erhöhung des Leitzinses um 25 Basispunkte spricht. Daran ändert auch nichts die aktuell schwächeren Daten zum US-Verbrauchervertrauen und die rückläufigen Finanzmanagement Seite 3 von 8 Vermögensverwaltung FINANZMARKTNEWSLETTER 49/2015 persönlichen Ausgaben. Die stärker gestiegenen Auftragseingänge für langlebige Wirtschaftsgüter spielen nach unserer Einschätzung eine untergeordnete Rolle, da diese durch Großaufträge sehr stark schwanken. Wie schon im Allgemeinen Teil beschrieben, haben die chinesischen Börsen zum Ende der hinter uns liegenden Handelswoche deutlich verloren. Dabei spielten die rückläufigen Unternehmensgewinne eine wichtige Rolle. Getrieben wird diese negative Entwicklung insbesondere durch das Rohstoffsegment, in dem viele chinesische Unternehmen mit den extrem gesunkenen Preisen zu kämpfen haben. Dennoch hält die chinesische Regierung an ihrer Einschätzung eines Wirtschaftswachstums von 7 % in diesem Jahr fest. Dies halten wir für zu optimistisch, sehen allerdings auch nicht die negativen Ergebnisse, die viele Analysten für China prophezeien. China wird eine Stütze der Weltkonjunktur bleiben. Inflation Aus den USA kam die Nachricht einer Inflationsrate von 1,3 % auf Jahressicht, die damit leicht unter den Erwartungen lag. Mit Blick auf die positiven Konjunkturdaten wird dies aber nicht dazu führen, dass die US-Notenbank die Leitzinserhöhung erneut verschieben wird. Allerdings sind dort weitere Rückgänge – wie auch insbesondere in der Eurozone, in der sich deflationäre Tendenzen aktuell ausprägen werden – durch die Entwicklung der Rohstoffpreise auch im November 2015 wahrscheinlich. Die starken Rückgänge werden die Geldentwertung weiter verlangsamt haben und mindestens bezogen auf die Eurozone in ihrer Gesamtheit für eine negative Inflationsrate in diesem Monat sorgen. Dies könnte sogar Deutschland erfassen, da dort die Erzeugerpreise aktuell um 4,1 % gefallen sind. Geldmarkt Der Geldmarkt in der Eurozone stellt sich auf eine massive Ausweitung der ohnehin schon expansiven Geldpolitik ein. Anders sind die Entwicklungen hier nicht zu erklären. Zwar ist der unter Banken gehandelte Tagesgeldsatz EONIA um nur einen Basispunkt auf nun wieder – 0,14 % gefallen. Diese relativ geringe Bewegung stellte allerdings im Geldmarkt die Ausnahme dar. Alle anderen Laufzeiten sind um bis zu zwei Basispunkte gefallen. Damit liegt der 3-Monats-Euribor nun bei einer negativen Rendite von – 0,11 % p. a. und auch der 6-Monats-Euribor hat seinen Minuswert mit nun – 0,04 % p. a. deutlich ausgebaut. Noch liegt das lange Ende des Geldmarkts mit einem 12-Monats-Euribor von 0,05 % p. a. im positiven Bereich. Allerdings überrascht die Geschwindigkeit, in der hier der Zinssatz fällt. Vor noch wenigen Wochen schien die Marke von 0,1 % p. a. relativ stabil zu sein. Dies hat sich nun mehr als relativiert. Auch hier ist es nur noch eine Frage, wann dieser Zinssatz die Nulllinie erreichen wird. Deswegen sollten sich Anleger darauf einstellen, dass es im kommenden Jahr sehr schwierig wird, annehmbare Geldmarktrenditen zu erzielen. Dennoch sollte man sich weiterhin auf erstklassige Anbieter konzentrieren und versuchen, sich auf das weiter sinkende Zinsniveau durch eine breite Anbieter- und Laufzeitensteuerung einzustellen. Bis zum bevorstehenden Jahresende wird sicherlich bei einzelnen Kreditinstituten die Anlage für mittlere bis lange Laufzeiten über den Jahreswechsel 2015 hinaus attraktiver. Hier sollte man dann besonders auf die Bonität des jeweiligen Kreditinstituts achten. Dann lassen sich dort vereinzelt noch akzeptable Zinssätze erzielen. Rentenmarkt Wenn man ein völlig verrücktes Marktsegment erleben will, muss man derzeit nur auf den Rentenmarkt blicken. Dort steigen die Kurse immer weiter, was in der Dynamik der letzten Wochen fundamental nicht nachvollziehbar ist. Damit ist in Deutschland das Renditeniveau auf nun 0,46 % p. a. gefallen. In den USA ist der Rückgang mit 4 Basispunkten auf nun 2,2 % p. a. vielleicht sogar noch überraschender, da dort die Zinswende bevorsteht. Finanzmanagement Seite 4 von 8 Vermögensverwaltung FINANZMARKTNEWSLETTER 49/2015 Wenn man der US-Investmentbank Goldman Sachs Glauben schenken würde, die in den nächsten 12 Monaten einen Anstieg des US-Leitzinses um 100 Basispunkte erwartet, wäre die Zinsentwicklung in der letzten Woche, aber auch dem darüber hinausgehenden Zeitraum völlig unverständlich. Dies ist aber der Versuch, die sehr optimistische Einschätzung von Goldman Sachs zur weiteren US-Dollarstärke zu rechtfertigen. Letztlich basieren Wechselkurse zwischen Währungen auf der Zinsdifferenz und der Stärke der Volkswirtschaft. Bei einem deutlich über die Parität hinaus ansteigenden US-Dollar müsste damit also eine wirklich nachhaltige Zinswende von mindestens 100 Basispunkten innerhalb von 12 Monaten einhergehen. Dabei hat die US-Notenbankpräsidentin Janet Yellen aber aktuell erst deutlich gemacht, dass man die Zinsen sehr langsam und moderat erhöhen werde, um die nach wie vor fragile wirtschaftliche Entwicklung in den USA nicht zu gefährden. Schließlich ist die US-Wirtschaft von Konsum- und Bauausgaben abhängig, die niedrige Zinsen benötigen. Dies ist der US-Notenbank klar, die unbedingt verhindern will, eine nachhaltige Abschwächung des Wirtschaftswachstums durch zu starke Zinserhöhungen auszulösen und in der Folge dann die Zinsen umso stärken zu senken. Insofern ist die Prognose von Goldman Sachs zwar notwendig, um die Währungsprognose zu rechtfertigen, fundamental nachvollziehbar erscheint sie aber nicht. Dies gilt auch für das generelle Agieren von Marktteilnehmern, die selbst dazu geführt hat, dass eine Emission des Europäischen Stabilitätsmechanismus (ESM) mit 40jähriger Laufzeit und einer Rendite von 1,85 % p. a. überzeichnet war. Man muss sich wirklich die Frage stellen, wer einen solchen Quatsch kauft. Würden sich nur allein die Zinsschwankungen der letzten sechs Monate wiederholen, zöge dies bei dem als absolut sicher eingestuften Papier zwischenzeitliche Kursrückgänge von 45 % nach sich. Entsprechend bietet dieser Zinssatz bei der extrem langen Laufzeit keinen Risikopuffer. Es zeigt aber, wohin Marktbeeinflussungen wie durch die EZB führen. Dies wird sich ab morgen noch weiter verschärfen, da dann die Notenbank im Zuge ihres ohnehin laufenden Anleihekaufprogramms mehr Anleihen erwerben wird, um die faktische umsatzlose Zeit während des Jahreswechsels zu kompensieren. Vielleicht hat dies auch dazu beigetragen, dass die Zinsen für deutsche Staatsanleihen – wie beschrieben – weiter fallen, obwohl eine Aufstockung einer bestehenden Staatsanleihe nur 80 % des angestrebten Volumens erreicht hat. Der marktwirtschaftliche Grundsatz, dass ein Überangebot zu sinkenden Preisen führt, gilt im Rentenmarkt momentan augenscheinlich nicht. Hierzu trägt sicherlich auch der starke Einfluss von Kreditinstituten und die relativ geringen Handelsvolumina – im Vergleich zur Größe des gesamten Rentenmarktes – an den Börsen bei. Diese negative Marktstruktur will nun der weltgrößte Staatsfonds aus Norwegen durchbrechen. Dort setzt man sich für einen weltweit transparenteren Anleihenhandel ein. Vorbild sind die Transaktionen im Aktiensegment, die zum Großteil über öffentlich zugängliche Börsenplätze umgesetzt werden, während der Großteil der Anleihen über Banken „zwischengehandelt“ wird. Dort werden dann teilweise erhebliche Preisaufschläge vorgenommen. Erfahrene Anleiheinvestoren gehen dann häufig den Weg über die Börsen und können mit entsprechender Geduld auch zu angemessenen Kursen Anleihen kaufen. Je größer das zu kaufende Volumen ist, desto schwieriger wird dies. Bis zu einem mittleren zweistelligen Millionenvolumen pro Anleihe lässt sich dies nach unseren Erfahrungen aber gut gestalten. Ähnlich wie für den Aktienmarkt drohen deutliche Schwankungen, falls die Erwartung an die EZB nicht erfüllt werden sollten. Entsprechend bewegt man sich im Rentenmarkt auf einem Niveau, bei dem man eher Gewinne realisieren sollte. Finanzmanagement Seite 5 von 8 Vermögensverwaltung FINANZMARKTNEWSLETTER 49/2015 Marktchancen ergeben sich durch die nun immer umsatzärmer werdende Jahresendzeit. Dies sollte man versuchen, mit ambitionierten Verkaufs- und moderaten Kauflimiten zu nutzen. Aktienmarkt Hinsichtlich der Aktienkursentwicklung stach der deutsche Leitindex DAX mit einem Anstieg von 1,6 % in den letzten fünf Handelstagen deutlich hervor. Dies verwundert, da die dort notierten Unternehmen zwar Rekordumsätze im 3. Quartal 2015 zu verzeichnen hatten, der Gewinn aber mit 8,5 Mrd. Euro in diesen drei Monaten niedriger als während der Finanzkrise war. Getrieben wird die positive Entwicklung vor allen Dingen durch die Erwartungen an eine expansivere Geldpolitik der EZB und damit einhergehend der fortgesetzten Schwäche des Euros. Entsprechend gab es bei den US-Indizes Dow Jones und S&P 500 kaum Bewegung. Der US-Leitindex hat sogar leichte Verluste verzeichnet. Im Wochenvergleich lag das Plus des MDAX mit 0,6 % auch deutlich geringer als beim DAX, obwohl dieser Index von der beschlossenen Übernahme des IT-Konzerns Wincor Nixdorf durch den US-Wettbewerber Diebold in Höhe von nun insgesamt 1,8 Mrd. Euro profitieren konnte. Allerdings notiert die Aktie von dem ostwestfälischen Unternehmen immer noch 10 % unter dem tatsächlichen Übernahmepreis, was zum einen auf von teilweise Kaufpreiszahlungen in Form von Diebold-Aktien sowie das Risiko eines Scheiterns dieser Übernahme zurückzuführen ist. Belastet wurde der MDAX aber durch den Modekonzern Hugo Boss, dessen Vorstandsvorsitzender bei einer Investorenkonferenz auf schwächer als erwartet wachsende Umsätze hinwies und auch die langfristigen Ziele leicht nach unten revidierte. Ursache hierfür sind die Wachstumsschwäche der asiatischen Märkte und der in den USA herrschende Preisdruck. Allerdings war nach unserer Einschätzung die Reaktion der Aktie deutlich zu stark. Überraschen konnte in einem ähnlichen Segment jedoch der Handelskonzern Metro. Durch die Beruhigung im Russlandgeschäft und gute Ergebnisse der Elektronikmärkte sieht sich der Konzern gut aufgestellt. Dies hat zur Folge, dass zukünftig eine die Dividende für das laufende Geschäftsjahr erhöht wird und auch zukünftig die Gewinnausschüttungen eher mehr als die Hälfte des Jahresüberschusses betragen sollen. Übertroffen wurde diese Entwicklung noch von den Ergebnissen des im DAX notierten Chipherstellers Infineon. Das Unternehmen hat die eigenen Erwartungen deutlich übertroffen und konnte auf dieser Basis im Wochenvergleich mehr als 15 % hinzugewinnen. Der Konzern präsentierte sich nach der Übernahme eines USWettbewerbers in allen Feldern sehr stark. Allerdings ist bei der Aktie ein Niveau erreicht, in dem Gewinnmitnahmen sinnvoll sein können. Dies gilt insgesamt, da der Markt sehr hoch bewertet ist und Risiken nicht adäquat bepreist werden. Dies ist auch bei der größten deutschen Fluggesellschaft Lufthansa festzustellen. Zwar konnte dort ein neuerlicher Streik der Flugbegleiter abgewendet werden, eine Lösung in diesem Bereich ist allerdings nicht in Sicht. Nun wird über einen gemeinsamen Jobgipfel mit den Piloten diskutiert, der dann vermutlich zu finanziellen Belastungen für den Konzern führen wird, die die nachhaltige Wettbewerbsfähigkeit belasten könnten. Bekanntlich würde eine Fortführung der bestehenden Pensionsregelung für neu eingestellte Piloten den Konzern perspektivisch in der Existenz bedrohen. Bei den Flugbegleitern sieht die Situation etwas anders aus. Dort liegt der Einigungsdruck aufgrund der negativen Streikfolgen wesentlich stärker bei der Lufthansa. Berücksichtigt man diese Faktoren und die sich daraus ableitenden Risiken, gehört die Aktie derzeit zu den zu teureren Werten im DAX. Dazu zählt auch der Kali- und Düngemittelhersteller K+S, dessen Kurs deutlich Finanzmanagement Seite 6 von 8 Vermögensverwaltung FINANZMARKTNEWSLETTER 49/2015 angestiegen ist, nachdem ein Börsenbrief über einen neuerlichen Versuch einer Übernahme durch den kanadischen Wettbewerber Potash berichtete. Grundsätzlich sind solche Kursreaktionen kritisch zu bewerten, da Gerüchten aus Börsenbriefen zu Aktien häufig wenig Substanz zu finden ist. Hier sollte man sich eher auf die Fakten konzentrieren. Diese sprechen eben nicht für K+S, da an zwei deutschen Standorten die Produktion reduziert werden muss, weil dort die Entsorgung von Abfallprodukten ungeklärt ist. Dies kann sehr starke Belastungen der Aktie nach sich ziehen. Daher basiert die freundliche Entwicklung des DAX ausschließlich auf der Erwartung einer deutlich expansiver werdenden Geldpolitik, die wir in dieser Form für nicht unbedingt wahrscheinlich erachten. Sollte es hier am kommenden Donnerstag im Rahmen der EZB-Leitzinsentscheidung zu einer deutlichen Enttäuschung der Märkte kommen, wäre mit einem starken Rückgang zu rechnen. Da dies nicht vollumfänglich zu erwarten ist, ist hier von leicht rückläufigen Kursen auszugehen. Währung Aufgrund der politischen Unsicherheiten lohnt sich zunächst der Blick auf die von uns sonst wenig beachtete Türkische Lira. Durch die in der hinter uns liegenden Woche angekündigten und nun am Wochenende teilweise umgesetzten Sanktionen ist die Währung deutlich unter Druck geraten. Die nachhaltige Umsetzung dieser Maßnahmen würde in der Türkei zu einem stärkeren Wirtschaftsabschwung führen, weshalb die Schwäche der Währung fundamental gerechtfertigt ist. Daran ändert auch nichts der aktuell verabschiedete Aktionsplan im Zuge der Flüchtlingskrise mit der EU, dessen Kosten nochmals gestiegen sind und für die Türkei damit finanziell einen großen Erfolg darstellen. Der Euro hat wieder um 0,5 % im Vergleich zur US-amerikanischen Währung verloren, weil die Erwartungen an die Maßnahmen der EZB inzwischen fast ins Unermessliche gestiegen sind. Gleichzeitig war es eine leichte Fluchtbewegung aufgrund des türkischen Abschusses eines russischen Militärjets. Allerdings zeigt der Blick auf den Goldpreis, dass damit keine allzu große Unsicherheit einhergegangen ist. Die Aufwärtsbewegung der US-Währung ist fundamental nicht nachzuvollziehen und preist auf der einen Seite so expansive Maßnahmen der EZB ein, die nicht eintreten können. Auf der anderen Seite wird damit der Beginn eines nachhaltigen Zinserhöhungszyklus in den USA erwartet, den wir im eingepreisten Umfang ebenfalls als extrem unwahrscheinlich einstufen. Hier ist also eine deutliche Überbewertung des US-Dollars auf aktueller Basis festzustellen. Etwas überrascht die Stärke des Australischen Dollar, der im Wochenvergleich zum Euro 0,1 % hinzugewinnen kann, obwohl die Rohstoffpreise deutlich unter Druck bleiben. Hier zeigt sich aber auch, dass fundamentale Aspekte einer Volkswirtschaft dauerhaft an den Kapitalmärkten nicht völlig auszublenden sind. Die australische Wirtschaft präsentiert sich weiterhin relativ robust und die Zinsdifferenz zur Eurozone ist deutlich ausgeprägter als u. a. zu den USA. Deswegen verwundert der Rückgang der Norwegischen Krone um 0,3 % etwas, da der Ölpreis im Wochenvergleich als einer der wenigen Rohstoffwerte deutlich hinzugewinnen konnte. Nicht nachvollziehbar ist die Schwäche des Russischen Rubels, der wieder auf ein Niveau von über 70 gefallen ist, nachdem er im Wochenvergleich gegenüber dem Euro 2,1 % eingebüßt hatte. Neben dem schwankungsintensiven Rohstoffumfeld gelten hier ähnliche Aspekte wie bei der Türkischen Lira. Die Unsicherheit, wie Russland auf den Abschuss reagieren würde, hat die russische Währung belastet. Gleichzeitig scheinen einige Marktteilnehmer davon auszugehen, dass die russische Wirtschaft durch Sanktionen gegen die Türkei belastet werden könnte. Wir erachten dies als relativ unwahrscheinlich und sehen hier die Probleme eindeutig für die türkische Volkswirtschaft. Entsprechend bleiben wir für die russische Währung Finanzmanagement Seite 7 von 8 Vermögensverwaltung FINANZMARKTNEWSLETTER 49/2015 ebenso wie für den Australischen Dollar optimistisch. Rohstoffe Für europäische Anleger durch den im Jahresverlauf gestiegenen US-Dollar nahezu unbemerkt, hat der Goldpreis den niedrigsten Stand seit sieben Jahren erreicht. Wer also das Edelmetall unter dem Gesichtspunkt eines Risikoschutzes seit der Finanzkrise gekauft hat, muss nun – zumindest in US-Dollar betrachtet – deutliche Verluste hinnehmen. In Euro ist das Edelmetall wieder unter die Marke von 1.000 Euro gefallen. Trotz der politisch und militärisch immer unsicher werdenden Lage konnte der Goldpreis im Wochenvergleich nicht profitieren. Sein Rückgang um 1,9 % ist relativ stark ausgefallen und zeigt, die Erwartung an den Märkten für einen ersten – moderaten- Zinsschritt in den USA. Wenn das allgemeine Zinsniveau wieder steigen würde, macht sich die Unattraktivität von Edelmetallanlagen, die eben keine laufende Rendite bieten, bemerkbar. Dies gilt auch für Silber, dessen Preis im Wochenvergleich allerdings nur um 0,6 % zurückgegangen ist. Durch die industrielle Komponente des Edelmetalls wurde der Rückgang etwas gebremst. Dabei war es hilfreich, dass sich die drastischen Preisrückgänge im Bereich der Industriemetalle der Vorwochen nicht fortgesetzt haben. Zwar gab es in diesem Bereich deutliche Kursbewegungen, aber die Ausschläge im Wochenvergleich waren relativ gering. Der Aluminiumpreis konnte in diesem Umfeld sogar 1 % steigen, während im Wochenvergleich Kupfer mit einem Minus von 0,1 % nahezu unverändert war, der Zinkpreis aber mit 1 % weiter verloren hat. Hier gibt es immer mehr Bemühungen von Produzenten, gegen diesen Preisrutsch aktiv vorzugehen. Davon ist insbesondere China betroffen, da dort mindestens 70 % aller Zinkproduzenten auf dem aktuellen Preisniveau defizitär arbeiten. Stark konnte der Ölpreis mit einer Steigerung im Wochenvergleich von 2,9 % hinzugewinnen, obwohl man sich bei der OPEC weiterhin nicht zu Förderkürzungen durchringen konnte. Aber die militärischen Maßnahmen gegen den IS im Nahen Osten haben die Nervosität erhöht, dass dort Lieferausfälle erfolgen könnten. Inwieweit dann andere Staaten bis hin zu Russland diese Lücke füllen werden, bleibt abzuwarten. Schließlich hat Russland der Ukraine die Energieversorgung gekappt, obwohl der Staat selbst unter den niedrigen Energierohstoffpreisen leidet. Neben dem (finanz)politischen Signal ist dies auch ein Hinweis, dass Russland nicht zu jedem Preis Energierohstoffe liefern wird. Lieber wird der Staat eine Zeit lang auf Einnahmen verzichten, was durch die vorhandenen, russischen Devisen- und Goldreserven kompensiert werden kann. Bei den industriellen Rohstoffpreisen ist kurzfristig mit steigenden Preisen zu rechnen, da sonst eine globale Rezession bevorsteht. Davon kann sicherlich in abgemilderter Form auch der Ölpreis profitieren, während wir beim Goldpreis mit einer Fortsetzung der Abwärtsbewegung rechnen. Disclaimer Der DVAM-FINANZMARKT-NEWSLETTER ist für die Information der Ecclesia-Unternehmensgruppe und deren Kunden vorgesehen. Die DVAM Deutsche Vorsorge Asset Management GmbH hat diese Veröffentlichung auf Basis von Informationen und Auswertungen vorgenommen, die als verlässlich eingeschätzt werden. Eine Haftung für die Richtigkeit der Angaben oder Prognosen wird nicht übernommen. Die Informationen können eine Beratung nicht ersetzen. Die im DVAM FINANZMARKT-NEWSLETTER enthaltene Analyse genügt nicht allen gespeicherten Anforderungen zur Gewährleistung der Unvoreingenommenheit von Finanzanalysen. Die Analyse unterliegt zudem nicht dem Verbot des Handelns vor der Veröffentlichung von Finanzanalysen. Verantwortlich für den DVAM FINANZMARKT-NEWSLETTER ist Markus Schön, Geschäftsführer der DVAM Deutsche Vorsorge Asset Management GmbH. Die zuständige Aufsichtsbehörde der DVAM Deutsche Vorsorge Asset Management GmbH ist die Bundesanstalt für Finanzdienstleistungsaufsicht (BaFin), Marie-Curie-Str. 24-28 in 60439 Frankfurt am Main. DVAM Deutsche Vorsorge Asset Management GmbH Klingenbergstraße 4 Telefon +49 (0)5231 603-578 37258 Detmold [email protected] 2015 Finanzmanagement Seite 8 von 8 Vermögensverwaltung